储蓄存款和商业银行

- 格式:docx

- 大小:11.48 KB

- 文档页数:3

储蓄存款和商业银行大石中学政治组姜游【授课班级】高2015级1、3、8、12班【授课类型】理论课【教学目标、要求】一、知识与技能:识记储蓄存款的含义及我国的主要储蓄机构、利息的含义、储蓄存款的基本类型、储蓄作为投资方式的特点、商业银行的含义及我国的主要商业银行、商业银行的主要业务及作用。

二、过程与方法:结合自己将一定的存款存入银行,培养学生主动参与经济生活的实践能力,并通过这一活动使学生正确认识经济生活的本质,明白储蓄活动在国民经济和个人生活中具体的作用。

三、情感、态度与价值观:培养学生支援社会主义国家经济建设服务的爱国意识,帮助学生培养科学合理的生活习惯,建立文明、健康的生活方式,使学生自觉遵守国家的金融制度,支持银行发挥其重大作用。

【教学重点】存款储蓄的含义及分类;商业银行的含义、类型及主要业务;【教学难点】存款储蓄余额增长的利弊;利息率调整的目的;【教学方法】讨论、自主探究、合作探究、演示。

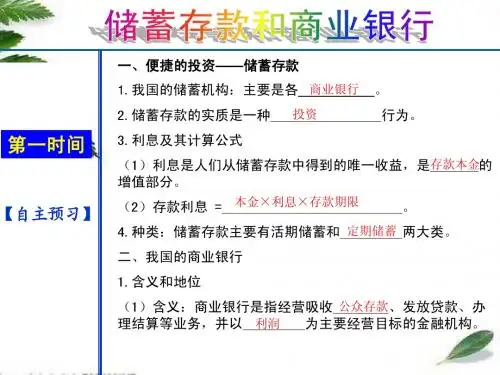

【教学手段】多媒体教学 【课时安排】一课时【教学过程】19781985199520042011210.6(亿元)我国城乡居民储蓄存款情况126 196•储蓄存款是我国目前最主要的投资方式表明:343635王大爷今年75岁,家住重庆市合川区,王大爷的儿子在外地工作,前不久托人捎回1万元现金。

王大爷很着急,不知该怎么保管好这些钱。

你认为处理这1万元的最好的办法是什么?请你给他出个主意。

请谈谈你的理由。

请你支支招假如王大爷想把这笔钱存入银行,现在有三种选择,大家帮帮他,哪种更合适?1、把这一万块钱存在银行,随时支取;2、一万元,第二年把上一年的本息作为本金重新存入,直到第三年。

3、把一万元一次性存三年。

(假定利率:活期存款利率0.35%,整存整取1年期3.0% ,3年期4.25%)利息:927.27元利息:1275元如存足三年,利息为:106.46元活期存款利息计算公式:存款金额×利息率÷360×实际存款天数请讨论:如果利率上调,王大爷存款的实际收益是否一定增加?存款利率增加并不一定使存款者的实际收益增多。

《储蓄存款和商业银行》教案姓名:余作雄班级:08政教学号:080100015一、教材分析“储蓄存款和商业银行”是人教版《思想政治必修1 》“经济生活”第二单元第六课第一框题的内容。

这一框题共有两目。

第一目讲“便捷的投资——储蓄存款”。

其主要内容包括储蓄存款的含义、利息、储蓄存款的分类及投资特点等;第二目“我国的商业银行”。

其主要内容包括商业银行的含义、主要业务等。

贴近学生生活,层次清楚。

二、学生分析学生通过前面第一单元“生活与消费”的学习,初步懂得怎样的消费才是合理而科学的,同时通过对第二单元“投资与创业”的前面两课的学习,也初步了解有关生产与经营的关系和我国的基本经济制度,但对于如何进行投资与创业还欠缺相关的理论知识与实践探索。

三、教学目标1、知识目标了解储蓄存款的含义、利息的含义及其计算,掌握活期储蓄与定期储蓄的基本内容和特征。

了解商业银行的含义,熟悉我国商业银行的三大业务。

2、能力目标运用储蓄存款和商业银行的有关知识,分析社会生活和居民经济生活中有关投资主体、方式和收益的现象和具体事例,使学生初步具有投资选择的能力3、情感、态度、价值观目标使学生正确地认识投资的意义,培养学生勤俭节约的观念,培养理性投资、理性理财的观念。

积极参与公民储蓄的投资活动,为国家经济建设作出自己的贡献。

四、教学重点、难点重点:储蓄存款的分类及投资特点,我国商业银行的三大业务。

难点:我国商业银行的三大业务。

五、设计思路本框题的教学时以课本知识内容为主线,以学生的自主、合作探究活动为载体,以教师为引路人,充分调动学生学习的主动性和积极性,培养学生自主、合作、探究的精神。

对于储蓄存款的分类及投资特点,我们采用自主学习的方式,即二人小组自学——讨论——填表等方式进行解决;对于我国商业银行的三大业务,通过合作探究性活动解决,即通过“角色扮演”活动,积极调动学生学习的积极性,实地演示一下我国商业银行的三大业务。

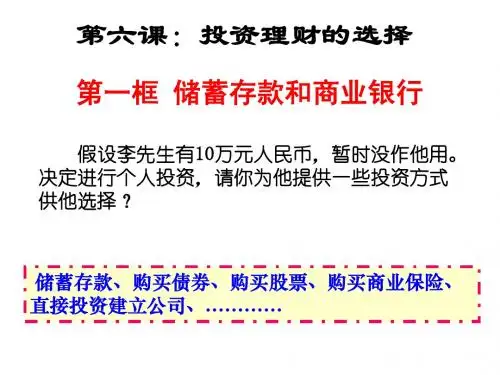

六、教学过程(一)课堂导入:【活动一】课堂引入情境问题假如你手里有1万元的现金,你会做怎样的投资呢?请说出你的理由。

储蓄存款和商业银行(教案)第一章:储蓄存款概述一、教学目标:1. 让学生了解储蓄存款的定义和特点。

2. 让学生掌握储蓄存款的种类和利率。

3. 让学生了解储蓄存款的作用和意义。

二、教学内容:1. 储蓄存款的定义和特点2. 储蓄存款的种类和利率3. 储蓄存款的作用和意义三、教学方法:1. 讲授法:讲解储蓄存款的定义、特点、种类、利率、作用和意义。

2. 案例分析法:分析具体的储蓄存款案例,让学生更好地理解储蓄存款的相关概念。

四、教学步骤:1. 引入话题:通过引入储蓄存款的实际案例,引起学生对储蓄存款的兴趣。

2. 讲解储蓄存款的定义和特点:讲解储蓄存款的定义、特点,让学生了解储蓄存款的基本概念。

3. 讲解储蓄存款的种类和利率:讲解储蓄存款的种类和利率,让学生了解不同种类的储蓄存款及其利率。

4. 讲解储蓄存款的作用和意义:讲解储蓄存款的作用和意义,让学生了解储蓄存款的重要性。

5. 总结与拓展:总结本节课的主要内容,布置相关的课后作业,拓展学生的知识。

五、教学评价:1. 课后作业:检查学生对储蓄存款的理解和掌握程度。

2. 课堂讨论:评估学生在课堂上的参与程度和思考能力。

第二章:商业银行概述一、教学目标:1. 让学生了解商业银行的定义和特点。

2. 让学生掌握商业银行的业务和经营目标。

3. 让学生了解商业银行的作用和意义。

二、教学内容:1. 商业银行的定义和特点2. 商业银行的业务和经营目标3. 商业银行的作用和意义三、教学方法:1. 讲授法:讲解商业银行的定义、特点、业务、经营目标、作用和意义。

2. 案例分析法:分析具体的商业银行案例,让学生更好地理解商业银行的相关概念。

四、教学步骤:1. 引入话题:通过引入商业银行的实际案例,引起学生对商业银行的兴趣。

2. 讲解商业银行的定义和特点:讲解商业银行的定义、特点,让学生了解商业银行的基本概念。

3. 讲解商业银行的业务和经营目标:讲解商业银行的业务和经营目标,让学生了解商业银行的主要业务和经营目标。

储蓄存款和商业银行

1. 引言

储蓄存款和商业银行是金融领域中两个非常重要的概念。

储蓄存款是一种金融行为,指的是个人或企业将资金存放在银行或其他金融机构中,以获取利息收益的一种方式。

商业银行则是一种金融机构,提供各种金融服务,包括储蓄存款、贷款、理财等。

本文将介绍储蓄存款和商业银行的定义、特点以及其在经济中的作用。

2. 储蓄存款

2.1 定义

储蓄存款是指个人或企业将闲置资金交由金融机构保管,并按照约定的利率获取利息收益的一种金融行为。

这些金融机构可以是银行、信用社、农村合作社等。

储蓄存款是一种相对低风险的投资方式,适合那些希望保值增值但风险承受能力相对较低的人群。

2.2 特点

储蓄存款具有以下特点:

•低风险:由于储蓄存款多由金融机构提供保障,存款人的本金和利息收益相对较为安全。

•流动性高:储蓄存款通常可以随时支取或转入其他账户。

但一些存款产品可能存在约定的期限和提前支取费用。

•固定利率:储蓄存款的利率通常是固定的,存款人可以根据自身需要选择不同的存款产品,以获得更高的利率收益。

2.3 作用

储蓄存款在经济中扮演了重要的角色:

•资金来源:储蓄存款为银行提供了稳定的资金来源,这些资金可以用于发放贷款、支付利息、投资等。

•金融服务:通过储蓄存款,人们可以享受到金融机构提供的各种服务,如电子银行、自动取款机、存款证明等。

•经济稳定:储蓄存款有助于稳定金融市场和经济发展。

稳定的储蓄存款流动可以提供金融机构的基础资金,促进投资和经济增长。

3. 商业银行

3.1 定义

商业银行是指一种经营存款、贷款和其他金融业务的金融机构。

商业银行通常由政府或私人拥有,并通过吸收存款、发放贷款、提供理财等服务来获取盈利。

3.2 特点

商业银行具有以下特点:

•存款和贷款:商业银行接收个人和企业的存款,并通过向借款人发放贷款来获取利润。

•风险管理:商业银行通常通过精心管理风险来确保资金安全,并对客户信用进行评估,以防止不良贷款。

•金融创新:商业银行不断创新金融产品和服务,以满足不同客户的需求,提供更加个性化的金融解决方案。

3.3 作用

商业银行对于经济的发展起到了重要的作用:

•资金调剂:商业银行通过从存款人那里吸收资金,并将这些资金提供给需要贷款的个人和企业,实现了资金的调剂和配置。

•信用创造:商业银行通过发放贷款创造信用,并为客户提供支付结算、汇票托收等金融服务,推动经济的运转。

•经济稳定:商业银行通过管理风险、监管资本等手段,保持金融系统的稳定,促进经济的可持续发展。

4. 总结

储蓄存款和商业银行是金融领域中不可或缺的组成部分。

储蓄存款作为一种相对低风险的投资方式,提供了个人和企业保值增值的渠道;商业银行则通过吸收存款、发放贷款等服务,为客户提供金融服务,并对经济的发展起到了积极促进作用。

了解储蓄存款和商业银行的定义、特点以及其在经济中的作用,对个人和企业理财规划以及经济发展均具有重要意义。