82征税和纳税(新)111

- 格式:pptx

- 大小:782.94 KB

- 文档页数:34

8.2 征税和纳税(一)知识目标1、识记税收、税收的基本特点、增值税、个人所得税。

2、理解税收基本特征之间的关系。

(二)能力目标提高学生辨别比较能力,观察分析问题的能力,逻辑思维能力。

(三)情感、态度与价值观目标通过本框学习,增强学生国家观念,教育学生懂得依法纳税是公民的基本义务,是爱国的具体表现,偷税等行为是违法的,可耻的。

★教学重点、难点1、税收的含义2、税收的基本特征及其关系3、依法纳税是公民的基本义务,偷税、漏税、骗税、抗税是违法行为,应负法律责任。

★教学方法教师讲解为主,通过启发、引导学生讨论,让学生积极参与教学。

★教学过程(一)导入新课教师活动:引导学生回忆第八课财政收入的组成,说明财政收入由哪四部分组成,其中最主要的来源是什么。

学生活动:积极回答问题:财政收入由税、利、债、费四部分组成,其中,税收是财政收入的主要来源。

教师引导:税收是财政收入的主要组成部分,可见税收对国家财政的重要性。

下面我们就来学习税收的有关知识。

(二)进行新课一、税收及其基本特征1、什么是税收教师活动:请同学们阅读教材79页虚框内材料,并思考所提问题学生活动:阅读材料,积极思考教师点拨:从税字的构成上可以看出,古代的税就是送给国家的农产品,无论东方还是西方,税收的共同点就在于,都是交给国家的财富。

请大家想一想,交给国家的税收财富有没有直接的补偿?国家凭什么让人们不得不交这部分财富?国家收取的这些财富有什么作用?学生活动:积极思考,回答问题教师总结:税收是没有直接补偿的,但是为了实现国家的各项职能,国家必须收取一部分社会财富,形成国家财政收入。

为此,国家依靠政权的力量,强制收取这部分收入。

(归纳出税收的本质)税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

有国就有税,税收是国家财政收入的最理想、最普遍的形式,是财政收入最主要的源泉。

从税收的含义中我们可以想到,税收应该具有什么特点?学生活动:积极思考,回答问题教师总结:2、税收的特点(1)强制性。

《征税和纳税》教学设计江苏省东台中学顾敏

设计思想:

1、通过本课的学习让学生把握知识。

理解税收的含义;理解税收的基本特征及其关系;了解增值税和个人所得税的内容及其作用;懂得依法纳税是公民的基本义务;了解社会主义税收的实质;违反税法的四种主要现象。

2、通过本课的学习让学生自觉拥护社会主义国家关于税收的法律和政策;牢固树立纳税光荣的信念,自觉遵守税法,依法纳税,与违反税法的行为作斗争。

本框重点是税收的基本特征,通过多媒体显示材料,让学生分小组讨论,调动学生的积极性,让学生在活动中体会和理解。

本框的难点是依法纳税是公民的基本义务,通过多媒体播放视频《税收的作用》,让学生分小组讨论发言,最后请一学生总结知识点。

让学生在活动中体会和理解税收作用,理解为什么要依法纳税,树立依法纳税意识。

本课教学采用活动课的形式,充分体现教师的主导作用和学生的主体作用,注重教师和学生之间的双边活动。

由于本框的内容与现实中的征税、纳税有着密切的联系,而且对学生的知识要求也不高,所以整堂课的难点和重点都由学生在参与中很自然的得出结论。

一方面强化了他们的参与意识,调动了他们的学习热情。

另一方面也培养了他们的分析、归纳等方面的综合能力。

第二框征税和纳税一·探讨生活中,你有索要发票的意识和习惯吗?比如外出就餐、购买商品等。

咱们索要发票对咱们消费者自身有什么作用?是不是对国家也有必然的作用呢?二·知识网络结构三·考点诠释考点1 税收⑴税收含义:税收是国家为实现其职能,凭借政治权利,依法取得财政收入的大体形式。

⑵税收的大体特征税收具有强制性、无偿性、固定性的特征,这些特征是税收区别于其他财政收入形式的主要标志。

【注意】税收的固定性是相对于税法来讲的,而不是绝对的。

税收的固定性是就税法不【例题1】财政部、国家税务总局联合下发《关于取消部份商品出口退税的通知》,决定取消部份钢铁等商品的出口退税。

据此回答下面两题:我国政府的这一做法()A.将会大幅度增加国家的财政收入B.高速咱们税收是组织财政收入的大体形式C.是国家在运用税收这一杠杆对经济进行调节D.表明国家冲击钢材等商品的出口(2)取消部份钢材等商品的出口退税表明()A.税收的固定性是相对的B.税收具有无偿性C.税收取之于民、用之于民D.税收具有强制性考点2 税收的类型按照征税对象分为流转税、所得税、资源税、财产税和行为税五大类。

增值税和个人所得税是影响很大的两个税种。

(1)增值税,是以生产经营中的增值额为征税对象的一种税。

增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以避免前一生产经营环节企业的偷漏税行为。

它有利于增进生产的专业化和表现公平竞争,也有利于财政收入的稳定增加。

(2)个人所得税,是国家对个人所得征收的一种税。

个人所得税是国家财政收入的重要来源,也是调节个人收入分派、实现社会公平的有效手腕。

考点3 依法纳税⑴依法纳税的必要性:①税收是国家财政收入的主要来源,是国家赖以存在和实现其各项职能的物质基础。

我国的国家利益和集体利益、个人利益在根本上是一致的,税收取之于民,用之于民。

②公民应自觉诚信纳税,反对偷税、欠税、骗税、抗税等违背税法行为。

高密五中高一政治教学案 经济生活第三单元 高密五中高一政治教学案 经济生活第三单元68 654. 自2011年9月1日起,个税起征点将从2000元提高到3500元,税率由九级改为七级,为3%至45%。

对此,以下说法正确的是A.我国的税收将大幅度减少B.税收具有固定性特征C.税收是可以随意变化的D.税收具有无偿性特征 5.某菜贩在税务人员依法向其征收应缴纳的6000元税款时,竟用菜刀威胁税务人员,拒绝纳税,情节严重,影响很坏。

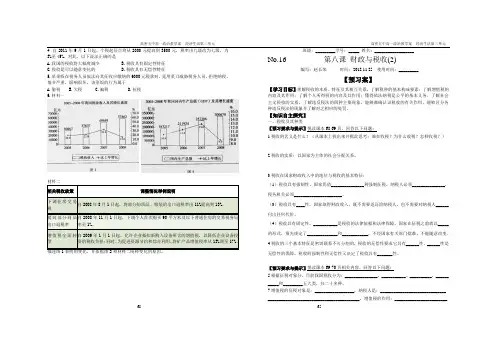

该菜饭的行为属于A.偷税B.欠税C.骗税D.抗税 6.材料一材料二描述图1表明的变化,并依据图2和材料二阐释变化的原因。

班级:_________学号:_____ 姓名:__________________No.16 第八课 财政与税收(2)编写:赵长荣 时间:2012.11.25 使用时间:_________【预习案】【学习目标】理解税收的本质、特征及其相互关系。

了解税种的基本构成要素;了解增值税的内容及其作用;了解个人所得税的内容及其作用;懂得依法纳税是公平的基本义务。

了解社会主义税收的实质,了解违反税法的四种主要现象。

能够准确认识税收的有关作用,能够区分各种违反税法的现象并了解对之相应的处罚。

【知识自主探究】一、税收及其种类〖预习要求与提示〗悦读课本68-69页,回答以下问题:1.税收的含义是什么?(从课本上找出来并据此思考:谁在收税?为什么收税?怎样收税?)2.税收的实质:以国家为主体的社会分配关系。

3.税收在国家财政收入中的地位与税收的基本特征:(1)税收具有强制性。

国家凭借_______________利强制征税。

纳税人必须_______________,税务机关必须______________________。

(3)税收具有____性,国家取得财政收入,既不需要返还给纳税人,也不需要对纳税人______付出任何代价。

(4)税收具有固定性。

___________是税收的法律依据和法律保障。

征税和纳税*高考考点一、税收及其种类1、税收的的含义:税收是国度为实现其本能机能,凭借政治权力,依法取得财务收入的全然情势。

明白得:(1)税收是以国度为主体,采取司法情势的分派。

(2)目标:国度为实现其本能机能(国度经由过程税收为其自身的存在和成长供给物质保证。

)(3)手段:凭借政治权力(4)依照:税法(5)税、利、债、费是财务收入的来源,个中税收是财务收入最重要的源泉。

2、税收的全然特点:强迫性、无偿性、固定性(税收的全然特点是税收与其他财务收入情势区其余重要标记。

)强迫性——国度凭借政治权力强迫征税。

纳税人必须依法纳税,税务机关必须依法征税。

无偿性——国度取得税收收入,既不须要返还纳税人,也不须要对纳税人直截了当付出任何价值。

固定性——国度在征税之前就以司法的情势,预先规定了征税对象和税率,不经国度有关部分赞成不克不及随便改变。

这三个全然特点是慎密接洽,弗成瓜分的。

税收的无偿性要求它有强迫性,强迫性是无偿性的保证;其强迫性和无偿性又决定了它必须有固定性,随便征税会造成经济秩序的纷乱,最终将危及国度好处。

3、我国税收的种类(1)依照征税对象划分,今朝我国税收为五大年夜类:流转税、所得税资本税、家当税、行动税。

今朝在我国,增值税和小我所得税是阻碍最大年夜的两个税种。

(2)增值税:①属于流转税,是以临盆经营中的增值额为征税对象的一种税。

纳税人是在我国境内发卖货色或者供给加工、补缀加工、补缀劳务以及进口货色的单位和小我。

②.增值税的全然税率为...。

..........17%一样运算方法:增值税=商品发卖额×税率—上一环节已缴税金③增值税只对增值额征税,不仅能够幸免对一个经营额反复征税,同时能够防止前一临盆经营环节企业的偷漏税行动。

它有利于促进临盆的专业化和表现公平竞争,也有利于财务收入的稳固增长。

(3)小我所得税:①是国度对小我所得额征收的一种税。

它的纳税人是在我国境内栖身满一年,从我国境表里取得所得的小我,以及不在我国境内栖身或栖身不满一年而从我国境内取得所得的小我。

高一经济生活教案

第八课第二框题征税和纳税

一、教学目标

(一)课程标准的基本要求

1、知识目标:通过学习要理解和掌握税收的含义、基本特征及其关系;了解我国的税种分类,理解和掌握增值税和个人所得税。

2、能力目标:通过税收及其基本特征的学习,培养自己分析、理解基本原理的能力,提高自己理解事物内部联系、把握事物本质的能力以及逻辑思维能力;通过对各种具体税种的

学习,提高自己运用比较的方法观察、分析实际问题的能力。

3、情感、态度与价值观目标:①认同我国税收的性质,拥护社会主义国家关于税收的法

律和政策②树立纳税光荣的信念,并自觉遵守税法,依法诚信纳税

(二)教学重点

税收的特征依法纳税是公民的基本义务

(三)教学难点

税收的特征依法纳税是公民的基本义务。