征税和纳税

- 格式:ppt

- 大小:924.00 KB

- 文档页数:47

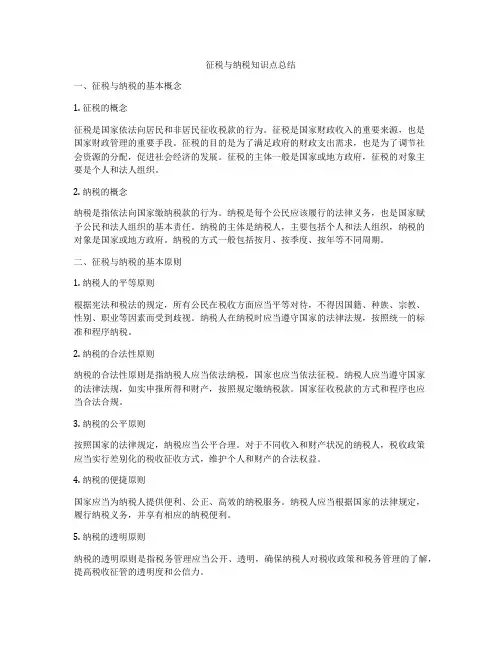

征税与纳税知识点总结一、征税与纳税的基本概念1. 征税的概念征税是国家依法向居民和非居民征收税款的行为。

征税是国家财政收入的重要来源,也是国家财政管理的重要手段。

征税的目的是为了满足政府的财政支出需求,也是为了调节社会资源的分配,促进社会经济的发展。

征税的主体一般是国家或地方政府,征税的对象主要是个人和法人组织。

2. 纳税的概念纳税是指依法向国家缴纳税款的行为。

纳税是每个公民应该履行的法律义务,也是国家赋予公民和法人组织的基本责任。

纳税的主体是纳税人,主要包括个人和法人组织,纳税的对象是国家或地方政府。

纳税的方式一般包括按月、按季度、按年等不同周期。

二、征税与纳税的基本原则1. 纳税人的平等原则根据宪法和税法的规定,所有公民在税收方面应当平等对待,不得因国籍、种族、宗教、性别、职业等因素而受到歧视。

纳税人在纳税时应当遵守国家的法律法规,按照统一的标准和程序纳税。

2. 纳税的合法性原则纳税的合法性原则是指纳税人应当依法纳税,国家也应当依法征税。

纳税人应当遵守国家的法律法规,如实申报所得和财产,按照规定缴纳税款。

国家征收税款的方式和程序也应当合法合规。

3. 纳税的公平原则按照国家的法律规定,纳税应当公平合理。

对于不同收入和财产状况的纳税人,税收政策应当实行差别化的税收征收方式,维护个人和财产的合法权益。

4. 纳税的便捷原则国家应当为纳税人提供便利、公正、高效的纳税服务。

纳税人应当根据国家的法律规定,履行纳税义务,并享有相应的纳税便利。

5. 纳税的透明原则纳税的透明原则是指税务管理应当公开、透明,确保纳税人对税收政策和税务管理的了解,提高税收征管的透明度和公信力。

三、常见的税种1. 所得税所得税是指国家对居民和非居民的所得征收的一种直接税。

个人所得税是指针对个人从各种来源获取的收入所征收的税款,包括工资薪金所得、个体工商户所得、稿酬所得、财产租赁所得等。

企业所得税是指各类企业从经营活动中获得的利润所征收的税款。

征税和纳税*高考考点一、税收及其种类1、税收的的含义:税收是国度为实现其本能机能,凭借政治权力,依法取得财务收入的全然情势。

明白得:(1)税收是以国度为主体,采取司法情势的分派。

(2)目标:国度为实现其本能机能(国度经由过程税收为其自身的存在和成长供给物质保证。

)(3)手段:凭借政治权力(4)依照:税法(5)税、利、债、费是财务收入的来源,个中税收是财务收入最重要的源泉。

2、税收的全然特点:强迫性、无偿性、固定性(税收的全然特点是税收与其他财务收入情势区其余重要标记。

)强迫性——国度凭借政治权力强迫征税。

纳税人必须依法纳税,税务机关必须依法征税。

无偿性——国度取得税收收入,既不须要返还纳税人,也不须要对纳税人直截了当付出任何价值。

固定性——国度在征税之前就以司法的情势,预先规定了征税对象和税率,不经国度有关部分赞成不克不及随便改变。

这三个全然特点是慎密接洽,弗成瓜分的。

税收的无偿性要求它有强迫性,强迫性是无偿性的保证;其强迫性和无偿性又决定了它必须有固定性,随便征税会造成经济秩序的纷乱,最终将危及国度好处。

3、我国税收的种类(1)依照征税对象划分,今朝我国税收为五大年夜类:流转税、所得税资本税、家当税、行动税。

今朝在我国,增值税和小我所得税是阻碍最大年夜的两个税种。

(2)增值税:①属于流转税,是以临盆经营中的增值额为征税对象的一种税。

纳税人是在我国境内发卖货色或者供给加工、补缀加工、补缀劳务以及进口货色的单位和小我。

②.增值税的全然税率为...。

..........17%一样运算方法:增值税=商品发卖额×税率—上一环节已缴税金③增值税只对增值额征税,不仅能够幸免对一个经营额反复征税,同时能够防止前一临盆经营环节企业的偷漏税行动。

它有利于促进临盆的专业化和表现公平竞争,也有利于财务收入的稳固增长。

(3)小我所得税:①是国度对小我所得额征收的一种税。

它的纳税人是在我国境内栖身满一年,从我国境表里取得所得的小我,以及不在我国境内栖身或栖身不满一年而从我国境内取得所得的小我。