03. 生产与仓储流程内部控制测试工作底稿

- 格式:xls

- 大小:177.50 KB

- 文档页数:1

内控评价工作底稿示例一、引言内控评价是企业内部控制体系建设与实施的重要环节,对于保障企业利益和促进持续发展具有重要意义。

本次内控评价旨在评估企业内部控制体系的有效性和风险管理水平,以提供有关改进和加强内控的建议和意见。

二、评价范围和目标本次内控评价的范围涵盖企业财务、经营、信息技术、合规等各个方面的内部控制。

评价目标是评估内控体系的完整性、有效性和风险管理水平,并发现存在的问题和改进的机会。

三、评价方法1.文件审查:对企业的相关文件,如制度、标准操作程序、合同等进行审查,了解内部控制体系的建立和执行情况。

2.口头询问:通过面谈企业相关人员,了解内部控制的执行情况、存在的问题和改进的意见。

3.现场观察:对企业各个部门、岗位的工作现场进行观察,了解内部控制的执行情况和存在的问题。

4.数据采集和分析:通过对企业的数据进行采集和分析,评估内部控制的有效性和风险管理水平。

四、评价结果1.内部控制完整性评估结果:根据文件审查和现场观察,企业整体内部控制完整性较好。

制度和流程较为完善,但存在一些细节缺失的情况。

2.内部控制有效性评估结果:根据文件审查、口头询问和现场观察,企业内部控制的有效性不尽如人意。

存在一些制度执行不到位、操作的一致性不高等问题。

3.风险管理水平评估结果:根据文件审查、口头询问和数据分析,企业的风险管理水平较低。

对一些重要风险的管控措施不到位,风险防范意识不足。

五、问题和改进建议1.完善制度和流程:针对内部控制体系中存在的细节缺失问题,建议企业对制度和流程进行完善,并确保执行到位。

2.加强制度执行:对于存在制度执行不到位、操作不一致等问题,建议加强对制度的执行监督和培训,提高员工的遵守意识和技能。

3.提升风险管理水平:对于风险管理水平低的问题,建议企业制定有效的风险管理策略和控制措施,加强风险的预防和应对能力。

六、总结通过本次内部控制评价,发现了企业内部控制体系中的问题和改进的机会。

建议企业根据评价结果,加强内部控制的建设和改进,提高内部控制体系的有效性和风险管理水平,以保障企业的利益和促进持续发展。

韦惠钦小组

注:红色标记字体为实训项目内容,黑体字为课本内容无涉及;测试程序5.12.14无法找到相关测试目标 1.控制测试——与材料验收和仓储有关的业务活动的控制

1

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化。

2

3

2.控制测试——与计划和安排生产有关的业务活动的控制

(1)询问程序

通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化

4

3.控制测试——与生产和发运有关的业务活动的控制

(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:

1)本年度未发现任何特殊情况、错报和异常项目;

2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;

3)本年度未发现下列控制活动未得到执行;

4)本年度未发现下列控制活动发生变化

5

续表

6

续表

7

8。

生产与仓储循环其他需要说明的事项:控制测试

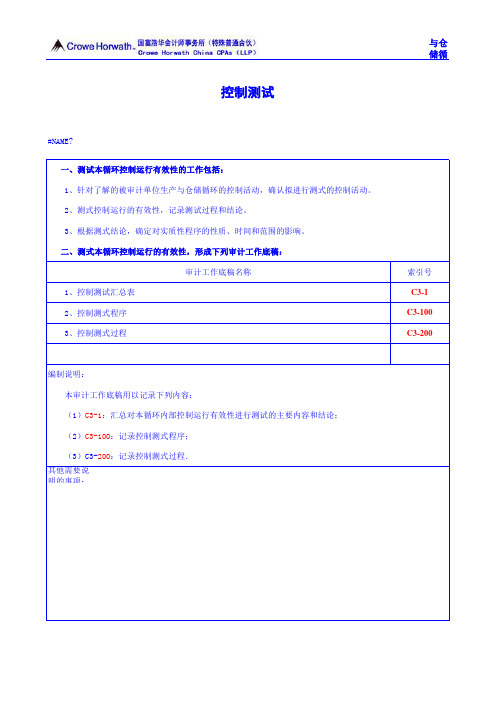

一、测试本循环控制运行有效性的工作包括:

1、针对了解的被审计单位生产与仓储循环的控制活动,确认拟进行测式的控制活动。

#NAME?

2、测式控制运行的有效性,记录测试过程和结论。

3、根据测式结论,确定对实质性程序的性质、时间和范围的影响。

3、控制测式过程C3-200 1、控制测试汇总表

C3-1 2、控制测式程序

C3-100 二、测式本循环控制运行的有效性,形成下列审计工作底稿:

审计工作底稿名称

索引号 (2)C3-100:记录控制测式程序;

(3)C3-200:记录控制测式过程.

编制说明:

(1)C3-1:汇总对本循环内部控制运行有效性进行测试的主要内容和结论; 本审计工作底稿用以记录下列内容:。

内部控制评价工作底稿模板2内部控制评价工作底稿模板2一、评价目标和范围(1)评价目标:本次评价旨在验证公司内部控制的设计和操作是否符合相关法律法规、公司要求以及国际财务报告准则的要求,以发现存在的问题并提供改进建议。

(2)评价范围:本次评价主要关注公司财务相关流程,包括资金管理、采购管理、销售管理、收款管理和报销管理等环节。

二、评价方法和工作程序(1)评价方法:通过文件查阅、会议交流、现场检查和抽样测试等方法进行评价。

(2)工作程序:1.确认评价目标和范围,制定工作计划。

2.收集公司内部控制的相关文件和资料,包括制度文件、流程图、操作手册等。

3.对内部控制文件进行审核,确认其是否与法律法规和公司要求相符。

4.利用会议交流方式,与相关部门负责人和员工沟通,了解内部控制的操作情况。

5.现场检查重点环节,例如现金库存和固定资产等,验证其是否按规定进行操作。

6.针对重点环节进行抽样测试,检查其操作的准确性和合规性。

7.分析评价结果,发现问题并提出改进建议。

8.撰写评价报告,并与相关部门负责人进行交流,征求他们的意见和建议。

9.修改评价报告,形成最终版本。

三、评价内容和要点(1)内部控制文档的审核1.确认内部控制文件的制定和修订程序。

2.验证内部控制文件是否包含了必要的内容,例如审批流程、职责分离、授权规定等。

3.检查内部控制文件的执行情况,是否存在未按规定执行的情况。

(2)内部控制操作的调查和测试1.了解部门间协调配合的情况,确认职责分工和权限设置是否合理。

2.验证现场操作和记录是否符合内部控制的要求,例如发票核对、凭证记录等。

3.验证资金流动的准确性和合规性,例如现金的开支和收入是否符合报销规定。

4.针对抽样测试的结果进行分析,是否存在操作不当或者违规的情况。

5.监督和检查内部控制工作的开展情况,是否存在监督不严或者失职的情况。

(3)评价结果的分析和建议1.分析评价结果,发现问题和不足之处。

2.提出改进建议,明确改进措施和责任人。

v1.0可编辑可修改了解内部控制1. 了解被审计单位生产与仓储循环与财务报告相关的内部控制的设计,并记录获得的了解。

2. 针对生产与仓储循环的控制目标,记录相关的控制活动,以及受该控制活动影响的交易和账户余额及其认定。

3. 执行穿行测试,证实对交易流程和相关控制了解,并确定相关控制是否得到执行。

4.记录在了解和评价生产与仓储循环的控制设计和执行过程中识别的风险,以及拟采取的应对措施。

了解本循环内部控制形成下列审计工作底稿: 1. SCL-1 : 了解内部控制汇总表2. SCL-2 :了解内部控制设计一一控制流程3. SCL-3 :评价内部控制设计一一控制目标及控制活动4. SCL-4:确定控制是否得到执行(穿行测试)生产与仓储循环:了解本循环内部控制的工作包括编制说明:1.在了解控制的设计并确定其是否得到执行时,应当使用询问、检查和观察程序,并记录所获取的信息和审计证据来源。

[] 2. 如果拟利用以前审计获取的有关控制运行有效性的审计证据,应当考虑被审计单位的业务流程和相关控制自上次测试后是否发生重大变化。

3. 审计工作底稿用以记录下列内容:⑴SCL-1 :汇总对本循环内部控制了解的主要内容和结论;(2)SCL-2 :记录通过询问、观察和检查程序了解到的本循环涉及的重要交易的控制流程;(3)SCL-3 :记录与实现控制目标相关并计划执行穿行测试的控制活动;(4)SCL-4 :记录穿行测试的过程和结论。

生产与仓储循环:了解内部控制汇总表1.受本循环影响的相关交易和账户余额存货、主营业务成本(注:1.此处仅列示了主要的交易和账户余额,注册会计师应根据企业的实际情况确定受本循环影响的交易和账户余额。

2.现金、银行存款等货币资金账户余额受多个业务循环的影响,不能完全归属于任何单一的业务循环。

在实务中,在考虑与货币资金有关的内部控制对其实质性程序的影响时,注册会计师应当综合考虑各相关业务循环内部控制的影响;对于未能在相关业务循环涵盖的货币资金内部控制,注册会计师可以在货币资金具体计划中记录对其进行的了解和测试工作。

生产与仓储循环了解内部控制导引表被审计单位:索引号: SCL 项目:财务报表截止日/期间:编制:复核:日期:日期:了解本循环内部控制的工作包括:1.了解被审计单位生产与仓储循环与财务报告相关的内部控制的设计,并记录获得的了解。

2.针对生产与仓储循环的控制目标,记录相关的控制活动,以及受该控制活动影响的交易和账户余额及其认定。

3.执行穿行测试,证实对交易流程和相关控制的了解,并确定相关控制是否得到执行。

4.记录在了解和评价生产与仓储循环的控制设计和执行过程中识别的风险,以及拟采取的应对措施。

了解本循环内部控制,形成下列审计工作底稿:1.SCL - 1:了解内部控制汇总表2.SCL – 2:了解内部控制设计——控制流程3.SCL – 3:评价内部控制设计——控制目标及控制活动4.SCL – 4:确定控制是否得到执行(穿行测试)编制说明:1.在了解控制的设计并确定其是否得到执行时,应当使用询问、观察和检查程序,并记录所获取的信息和审计证据来源。

2.如果拟利用以前审计获取的有关控制运行有效性的审计证据,应当考虑被审计单位的业务流程和相关控制自上次测试后是否发生重大变化。

3.审计工作底稿用以记录下列内容:(1)SCL - 1:汇总对本循环内部控制了解的主要内容和结论;(2)SCL - 2:记录通过询问、观察和检查程序了解到的本循环涉及的重要交易的控制流程;(3)SCL - 3:记录与实现控制目标相关并计划执行穿行测试的控制活动;(4)SCL - 4:记录穿行测试的过程和结论。

生产与仓储循环了解内部控制汇总表被审计单位:索引号: SCL-1 项目:财务报表截止日/期间:编制:复核:日期:日期:1.受本循环影响的相关交易和账户余额:存货、主营业务成本[注:(1)此处仅列示主要交易和账户余额,注册会计师应当根据被审计单位的实际情况确定受本循环影响的交易和账户余额。

(2)现金、银行存款等货币资金账户余额受多个业务循环的影响,不能完全归属于任何单一的业务循环。

控制测试测试本循环控制运行有效性的工作包括:1. 针对了解的被审计单位生产与仓储循环的控制活动,确定拟进行测试的控制活动。

2. 测试控制运行的有效性,记录测试过程和结论。

3. 根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性包括以下工作底稿:1.SCC-1:控制测试汇总表2.SCC-2:控制测试程序3.SCC-3:控制测试过程控制测试汇总表1. 了解内部控制的初步结论2.控制测试结论3456789103.相关交易和账户余额的总体审计方案(1) 对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及(2) 对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层生产与仓储循环:控制测试程序1.控制测试——和材料验收与仓储有关的业务活动的控制(1)询问程序通过实施询问程序,被审计单位已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或生产部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

142.控制测试——和计划与安排生产有关的业务活动的控制(1)询问程序通过实施询问程序,被审计单位已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或生产部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

(2)其他测试程序153.控制测试——与生产和发运有关的业务活动的控制(1)询问程序通过实施询问程序,被审计单位已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或生产部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

1.基本信息

××××有限公司

被审计单位:

项 目:生产与仓储流程内部控制测试工作底稿

财务报表截止日期:

编制人:日期:复核人:日期:

序号表格名称索引号1了解业务流程及控制 WP43330 2实施穿行测试WP43331 3控制测试工作底稿-物资采购入库WP43332 4控制测试工作底稿-存货盘点WP43333 5控制测试工作底稿-存货处置WP43334 6控制测试工作底稿-成本计算WP43335 7控制测试工作底稿-存货减值WP43336 8缺陷汇总表WP43337 9补偿性控制测试底稿WP43338 10

11

12

12

注:1.基本信息填写完整后本报表项目各表自动链接;

2.直接点击上述表格名称可以直接打开相应表格。

1.基本

信息

被审计单

××××有限公司

位:

项

目:生产

与仓储流

程内部控

制测试工

作底稿

财务报表

截止日

期:

编制人:日期:复核人:日期:

序号表格名称索引号1了解业务流程及控制WP43330 2实施穿行测试WP43331 3控制测试工作底稿-物资采购入库WP43332 4控制测试工作底稿-存货盘点WP43333 5控制测试工作底稿-存货处置WP43334 6控制测试工作底稿-成本计算WP43335 7控制测试工作底稿-存货减值WP43336 8缺陷汇总表WP43337 9补偿性控制测试底稿WP43338 10

11

12

12

注:1.基

本信息填

写完整后

本报表项

目各表自

动链接;

2.直接

点击上述

表格名称

可以直接

打开相应

表格。