资产负债表利润表填写

- 格式:doc

- 大小:23.50 KB

- 文档页数:2

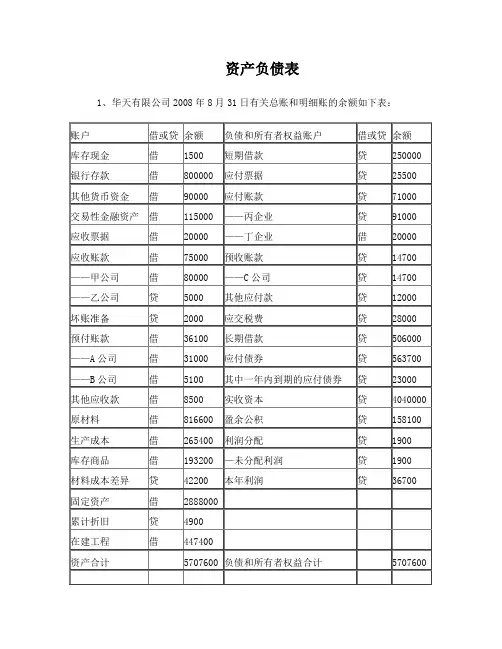

资产负债表1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:要求:清代华天公司完成以下8月31日资产负债表的编制华天公司2008年10月的余额试算平衡表如下:余额试算平衡表2008年10月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 4004.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;(2)应收账款()元;(10)预收款项()元;(3)预付款项()元;(11)流动负债合计()元;(4)存货()元;(12)长期借款()元;(5)流动资产合计()元;(13)负债合计()元;(6)固定资产()元;(14)所有者权益合计()元;(7)非流动资产合计()元;(15)负债及所有者权益合计()元(8)资产合计()元;华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

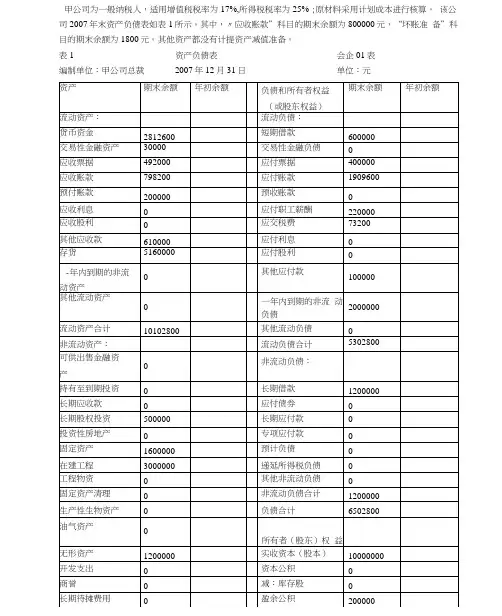

甲公司为一般纳税人,适用增值税税率为17%,所得税税率为25% ;原材料采用计划成本进行核算。

该公司2007年末资产负债表如表1所示。

其中,〃应收账款”科目的期末余额为800000元,“坏账准备”科目的期末余额为1800元。

其他资产都没有计提资产减值准备。

表1 资产负债表会企01表编制单位:甲公司总裁2007年12月31日单位:元(I) 借:银行存款1638000贷:主营业务收入1400000应交税费一应交增值税(销项税额)238000(2 )借:应收账款式702000贷:主营业务收入600000应交税费一应交增值税(销项税额)102000(3) 借:银行存款102000贷:应收账款式 102000(4)借:应收票据585000 贷:主营业务收入500000应交税费一应交增值税(销项税额)85000(5) 借:银行存款545000借:原材料200000贷:材料采购199600 材料成本差异400(II)借:固定资产172940应交税费一应交增值税(进项税额) 贷:银行存款 (12)借:工程物资300000贷:银行存款 300000 (13) 借:在建工程456000贷:应付职工薪酬 456000(14) 借:固定资产 2800000财务费用 40000贷:应收票据 585000 ⑹ 借:银行存款400000贷:应收票据400000⑺借:应付票据200000贷:银行存款200000⑻借:材料采购300000应交税费一应交增值税(进项税额)贷:银行存款351000 ⑼借:原材料 190000材料成本差异 10000贷:材料采购200000(10)借:材料采购199600银行存款468应交税费一应交增值税(进项税额) 贷:其他货币资金 51000339322340002906020200017) 贷:在建工程 15) 借:固定资产清理累计折旧贷 贷 贷 280000040000 360000 400000借:固定资产清理1000 1000借:银行存款1600固定资产 银行存款 固定资产清理1600借:营业外支出一处理固定 资产损失39400贷:固定资产清理39400借:固定资产清理累计折旧300000贷:固定资产800000借: 款 60000016)贷:固定资产清理600000借:固定资产清理 贷:营业外收入一处理固定资产净收益 借:生产成本1400000贷:原材料1400000 借:制造费用100000贷:周转材料 借:生产成本制造费用100000 70000 5000500000银行存100000 100000贷:材料成本差异75000借:应付职工薪酬1000000 贷:银行存款 1000000借:生产成本 19) 制造费用管理费用 成本77000制造费用 管理费用 160000管理费用 贷:累计折旧 借:管理费用贷:累计摊销22)借:制造费用贷:银行存款18)20)21)用 5500002000030000贷:应付职工薪酬600000借:生产 28004200贷:应付职工薪酬84000借:制造费40000 200000 120000 120000 180000180000借:销售费用40000贷:银行存款40000借:生产成本46780023) 24)25) 26)40)41)贷:制造费用46780028)借:库存商品2564800贷:生产成本25648002引借:银行存款3000000贷:长期借款300000030)借:在建工程400000 财务费用 20000 贷:应付利息42000031)借:应付利息420000贷:银行存款42000032) 借:长期借款 2000000短期借款500000贷:银行存款250000033)借:库存商品16000应交税费一应交增值税(进项税额)2720 营业务支出一债务重组损失4680贷:应收票据23400借:银行存款33000贷:交易性金融资产一成本26000 —公允价值变动4000投资收益3000贷:坏账准备1800固定资产减值准备60000借:主营业务收入 2500000 营业外收入 100000 34)借:公允价值变动损益贷:投资收益4000借:交易性金融资产一成本206000投资收益4000贷:银行存款210000借:贷:公允价值变动损益4000借:主营业务成本 贷:库存商品1500000借:营业税金及附加4000 贷:应交税费一应交教育费附加4000借:4000交易性金融资产一公允价值变动4000 1500000 35) 资产减值损失6180036)投资收益3000贷:本年利润2603000借:本年37) 贷:主营业务成本1500000营业税金及附加4000 38)销售费用4000039)闰1904080管理费用 财务费用 资产减值损失 营业外支出(42 )利润总额=2603000-1904080=698920 (元)应纳税所得额=698920+60000=758920(元)应交所得税为二758920*25%二189730 (元) 递延所得税资产为60000*25%二15000 (元)所得税费用=189730-15000=174730贷:利润分配一未分配利润 (45)借:应交税费一应交增值税(已交税金)200000登记账簿、结账根据年初资产负债表和上述会计分录编制年末资产负债表表 2所示表1资产负债表会企01表 编制单位:甲公司总裁2008年12月31日单位:元194200 60000 61800 44080借:所得税费用174730递延所得税资产 贷:应交税费一应交所得税借:本年利润15000189730174730贷:所得税费用(43)提取10%法定盈余公174730借:利润分配一提取法定盈余公积贷:盈余公积--法定盈余公积52419 52419(44)借:利润分配一未分配利润52419贷:利润分配一提取法定盈余公积借:本年利润52419524190(元) 524190--应交教育费附加 4000--应交所得税189730贷:银行存款393730利润表如表3所示会企02表单位:元表3利润表2008年度现金流量表如表4所示会企03表现金流量表现岀 表4。

资产负载表的填写方法财务报表的编制,基本都是通过对日常会计核算记录的数据加以归集、整理来实现的。

为了提供比较信息,资产负债表的各项目均需填列“年初余额”和“期末余额”两栏数字。

其中,“年初余额”栏内各项目的数字,可根据上年末资产负债表“期末余额”栏相应项目的数字填列。

如果本年度资产负债表规定的各个项目的名称和内容与上年度不相一致,应当对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整。

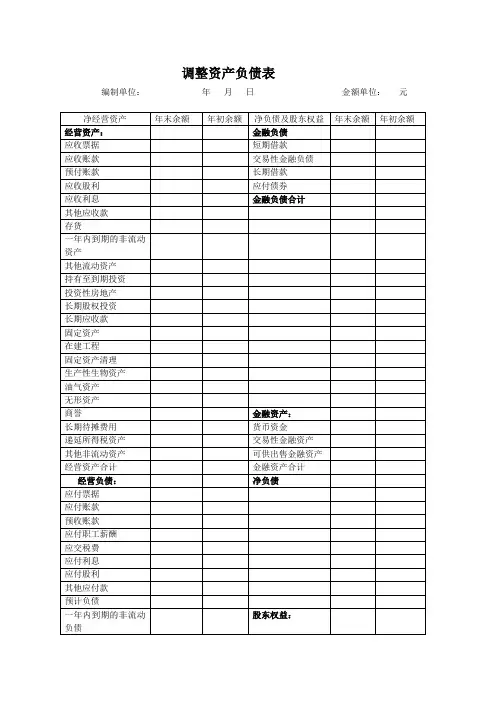

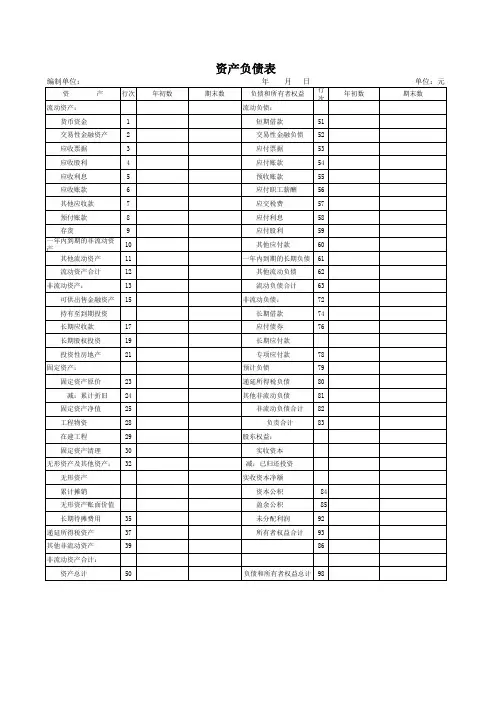

“期末余额”栏各项目的填列方法如下:(一)根据明细账户期末余额分析计算填列资产负债表中一部分项目的“期末余额”需要根据有关明细账户的期末余额分析计算填列。

1.“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。

2.“预付款项”项目,应根据“预付账款”账户和“应付账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列。

3.“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。

4.“预收款项”项目,应根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。

5.“应收票据”、“应收股利”、“应收利息”、“其他应收款”项目应根据各相应账户的期末余额,减去“坏账准备”账户中相应各项目计提的坏账准备期末余额后的金额填列。

(二)根据总账账户期末余额计算填列资产负债表中一部分项目的“期末余额”需要根据有关总账账户的期末余额计算填列。

1.“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。

2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填列,如为借方余额,应以“一”号填列。

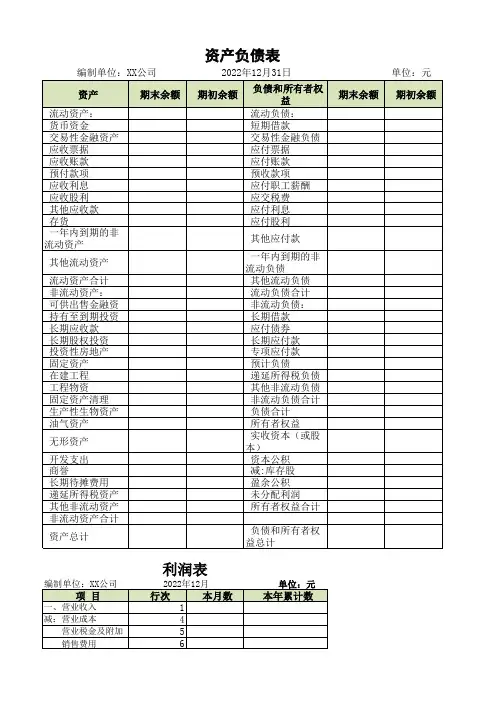

编报单位:年月日单位: 元资 产行次年初数期末数负债及所有者权益行次年初数期末数流动资产:流动负债: 货币资金 短期借款 短期投资 应付票据 应收票据 应付帐款应收账款 预收帐款其中:已结算尚未完工工程 减:坏帐准备 其他应付款预付帐款 应付福利费 其他应收款 未交税金 待摊费用 未付利润 存 货 其他未交款 其中:在建工程 预提费用已完工尚未结算款其他流动资产 其他流动负债待处理流动资产损失一年内到期的长期债券投资一年内到期的长期负债 流动资产合计流动负债合计长期投资:长期负债: 长期投资 长期借款固定资产: 应付债券 固定资产原价 长期应付款减:累计折旧 其他长期负债 固定资产净值 固定资产清理待处理固定资产损失 固定资产合计长期负债合计专项工程:所有者权益: 专项工程 实收资本无形资产及递延资产: 资本公积 无形资产 盈余公积递延资产 未分配利润无形资产及递延资产合计所有者权益合计其他资产: 临时设施 减:临时设施摊销 临时设施净值 临时设施清理其他长期资产其他资产合计 资产总计负债及所有者权益总计资 产 负 债 表损 益 表编报单位:年月日单位: 元项 目行次本月数本年累计数工程结算收入减:工程结算成本工程结算税金及附加工程结算利润加:其他业务利润减:管理费用财务费用营业利润加:投资收益营业外收入减:营业外支出利润总额利 润 分 配 表编报单位:年月日单位: 元项 目行次本年实际上年实际一、利润总额减:应交所得税二、税后利润减:应交财政特种基金加:年初未分配利润上年利润调整减:上年所得税调整三、可供分配利润加:盈余公积补亏减:提取盈余公积应付利润四、年末未分配利润元元元。

资产负债表年初数是根据上年度的年末余额填列,期末数各栏目是根据各科目的期末余额填列:

1.货币资金:现金+银行存款+其他货币资金的余额

2. 应收账款:应收账款的借方余额+预收账款的借方余额

3. 预付账款:预付账款的借方余额+应付账款的借方余额

4. 其他应收款:其他应收款的借方余额+其他应付款的借方余额

5. 存货:库存商品的期末余额

6. 待摊费用:待摊费用的借方余额+预提费用的借方余额

7. 应付账款:应付账的贷方余额+预付账款的贷方余额

8. 预收账款:预收账款的贷方余额+应收账款的贷方余额

9. 其他应付款:其他应付款的贷方余额+其他应收款的贷方余额

10. 预提费用:预提费用的贷方余额+待摊费用贷方余额

11. 未分配利润:本年利润的余额+未分配利润余额

12. 其它未说明的栏目均按对应科目的期末余额填写

13. 资产类合计=负债类合计+所有者权益类合计

资产负债表上年年末数就是今年的期初数,一年不变,今年的年末数就是明年的期初数。

资产负债表根据总帐期末余额填列,有什么科目就填什么。

按表要求填,特殊的提示一下货币资金是现金余额加银行存款余额。

存货是原材料余额加产成品余额

累计折旧余额放在固定资产下面。

流动资产+固定资产=资产总计

右面是负债帐的余额,如果应交税金是借方余额就用负号表示有贷款在长短期借款中反映。

损益类未分配利润(未分配利润余额+本年利润余额)如亏损用负号表示

资产=负债+所有者权益

损益表

每项数据是当月的发生额,累计就是把以前的月份的相加

主营业务收入-主营业务成本-税金及附加=主营业务利润

主营业务利润+ -其他业务利润-管理费用-财务费用=营业利润

营业利润+ -营业外收支=利润总额利润总额-所得税=净利润。