开发成本及产品结转表(模板)2012

- 格式:xls

- 大小:58.00 KB

- 文档页数:1

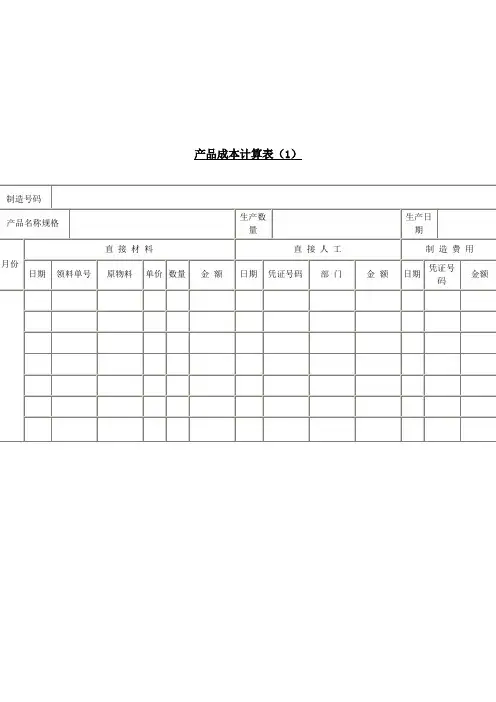

01 制造成本核算表产品名称:制造号码:制造完工日期:年月日02 产品生产成本计算表05 产品生产、销售成本表06 产品生产成本记录表07 产品生产完工报告单08 产品质量不良记录表09 产品质量成本计算表制表:10 产量销量统计表11 产销总成本汇总表12 主要产品单位成本表13 成本差异汇总表14 月份完工部分成本汇总表15 完工产品成本明细表16 委托外厂加工成品/配件明细账17 进口原料取得成本汇总表18 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计19 成本差异统计表生产通知号码产品名称生产数量原料成本计划实际差异(%)物料成本计划实际差异(%)人工成本计划实际差异(%)制造费用计划实际差异(%)售价毛利计划实际差异20 产成品进出结存明细表名称:编号:最高存量:最低存量:21 销货成本明细账制造号码产品名称生产数量生产日期月份月份制造成本销售费用销货成本出货日期传票号码自至材料人工制造费材料人工制造费22 分步成本表23 库存整修成本记录单24 年度生产金额计算表26 月份各批号销售成本分析比较表批号品名规格客户名称数量单位单价运费净价单位成本毛利销售费用净利净利率原料物料工资制费合计27 成品汇总表28 职工福利费成本分配表29 各项营业费用分配表费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计其他销售费用分配费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则合计总计30 辅助生产成本明细账。

成本结转单模板篇一:生产成本结转明细表样本-1年___月生产成本结转明细表本月生产成本________元年___月产成品产销存明细表篇二:扣除项目及成本结转明细申报表扣除项目及成本结转明细申报表篇三:成本结转的两种方法成本结转分步法逐步结转分步法就是为了计算半成品成本而采用的一种分步法。

在这种分步法下,各步骤所耗用的上一步骤半成品的成本,要随半成品实物的转移,从上一步骤的产品成本明细账转入下一步骤相同产品的成品成本明细账中,以便逐步计算各步骤的半成品成本和最后步骤的产成品成本。

这一核算的简明程序如图4-2 所示:第一步骤甲产品第二步骤甲产品成本明细账成本明细账原材料1000┌─→ 半成品1000其他费用500│其他费用600半产品成本1000 ─────┐ │产成品成本1200在产品成本500 │ │在产品成本400半成品明细账↓ │根据上图,第一步骤完工半成品在验收入库时,应根据完工转出的半成品成本编制借记“自制半成本”,贷记“生产成本”的会计分录;第二步骤领用时,再编制相反的会计分录。

如果半成品完工后不通过半成品库收发,而直接转入下一步骤,半成品成本应在各步骤的产品成本明细账之间直接结转,不编上述分录。

逐步结转分步法,实际上是品种法的多项连续使用。

采用逐步结转分步法,按照结转的半成品成本在下一步骤产品成本明细账中的反映方法,分为综合结转和分项结转两种方法。

逐步结转分步法(综合结转法)下的产品成本怎样计算?采用综合结转法,是将各生产步骤所耗用的半成品成本,综合记入各该步骤产品成本明细账的“原材料”、“直接材料”或专设的“半成品”成本项目中。

半成品成本的综合结转可以按实际成本结转,也可以按计划成本结转。

因此,综合结转法,又有按实际成本综合结转法与按计划成本(或定额成本)综合结转法之分。

(1)按实际成本综合结转法。

采用这种结转方法时,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的数量乘以半成品的实际单位成本计算。

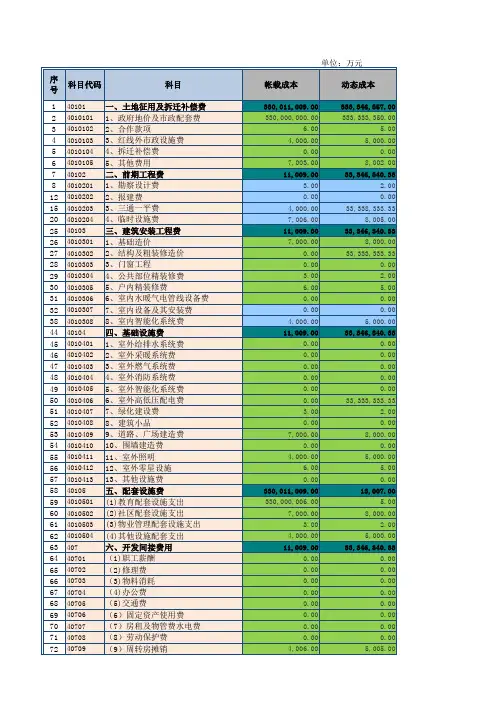

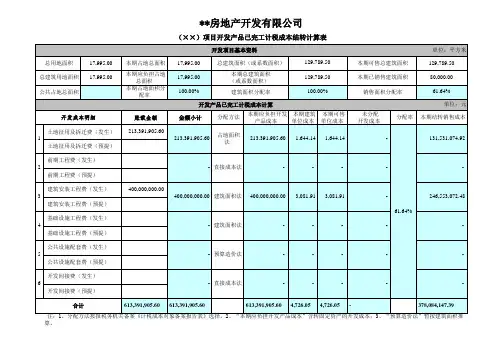

房地产开发成本费用明细表房地产开发成本费用明细表1. 开发成本(项目核算一一***)房屋开发成本――---土地征用及拆迁补偿费――---前期工程费——---基础设施费——---配套设施费――---建筑安装工程费--- - 开发间接费――配套设施开发成本(同上)2. 开发间接费用(部门核算:财务部、办公室、管理部等)――工资福利--- 办公费――业务招待费——差旅费燃烧器油泵――通讯费——交通费――折旧费――职工教育经费――汽车费——水电费――低值易耗品摊销――税费――广告宣传费――其他费用燃烧器油泵房地产开发费用明细1 土地费用1.1 土地征用费1.2 土地出让金1.3 土地购置(拍卖、招标)费1.4拆迁补偿费1.5拍卖佣金1.6 土地交易费1.7 土地契税1.8其他土地费用2 前期费用ZYB燃烧器高压渣油泵2.1七通一平费2.1.1临时施工道路费2.1.2临时施工用水接入费2.1.3临时施工污水管接入费2.1.4临时施工用电接入费2.1.5临时施工用气接入费ZYB燃烧器油泵2.1.6临时施工办公电话接入费2.1.7临时施工办公网络接入费2.1.8场地平整2.2临时设施2.2.1临时办公室费2.2.2临时厕所费2.2.3施工场地围墙及门卫室费2.2.4临时场地占用费2.2.5临时借用空地租费2.2.6其他费ZYB燃烧器泵2.3可行性研究2.4设计费2.4.1规划(方案)设计费2.4.2管线设计费2.4.3施工图设计费2.4.4幕墙专项设计费2.4.5装饰专项设计费2.4.6智能化专项设计费2.4.7景观专项设计费2.4.8其他专项设计费2.4.9规划设计模型制作费2.4.10制图、晒图费2.4.11方案评审费2.5行政规费及规划报建2.5.1项目报建费燃烧机重油泵2.5.2施工许可证费2.5.3规划管理费2.5.4拆迁管理费2.5.5审图费2.5.6价格评估费2.5.7渣土费2.5.8施工噪音管理费2.5.9散装水泥费2.5.10工程质量监督费2.5.11工程造价管理费重渣油燃烧器油泵2.5.12安全监督费2.5.13劳动定额测定费2.5.14招投标管理费2.5.15房屋所有权登记费2.5.16综合开发管理费2.5.17房屋所有权登记工本费2.6大配套费2.6.1基础设施配套费2.6.2白蚁预防费2.6.3地方教育附加费2.6.4新型墙体材料专项费2.6.5人防易地建设费2.7水文地质勘察北京燃烧器油泵2.7.1地质勘察费2.7.2地下障碍物探测2.7.3环境评测费2.7.4水准测量工程测量2.7.5日照分析合同2.7.6工程波速测试2.7.7建设项目日照分析工程测量2.7.8交通分析费2.8测绘2.8.1面积测绘2.8.2地形地貌测绘2.9其他前期费用2.9.1专家评审费燃烧器煤焦油泵2.9.2工程担保费2.9.3咨询费3建安工程费3.1建安工程费3.1.1 土建工程3.1.1.1基础工程3.1.1.1.1 土方工程3.1.1.1.2地基加固处理费3.1.1.1.3桩基础3.1.1.1.4围护及支撑费3.1.1.2主体工程3.1.1.2.1 土建(结构)工程3.1.1.2.2 土建(建筑)工程3.1.2安装工程甲醇燃烧器泵3.121照明电气(强电)工程3.122弱电智能化工程3.1.2.3给排水工程3.1.2.4消防安装工程3.1.2.5火灾报警工程北京渣油泵3.1.2.6煤气安装工程费3.1.2.7综合布线系统3.1.2.8避雷接地工程3.1.2.9空调及通风工程3.1.2.10供暖供热工程3.1.2.11电梯及自动扶梯3.1.2.12航空灯3.1.2.13停车设备3.1.2.14室内停车交通设施3.1.2.15其他安装工程费3.1.3装饰工程3.1.3.1室内精装饰施工渣油泵ZYB-7.5/2.03.1.3.2室外精装饰施工3.2样板房/售楼处装修3.2.1样板房装修3.2.1.1样板房建筑及装修3.2.1.2样板房内家具3.2.1.3样板房内家电3.2.2售楼处装修3.2.2.1售楼处建筑及装修3.2.2.2售楼处内家具3.2.2.3售楼处内家电3.2.2.4售楼处景观3.3建安监理费3.3.1建设监理费3.3.2安全监理费3.4检验检测3.4.1基坑监测3.4.2桩基检测费(静载)4000型沥青拌合楼油泵3.4.3桩基检测费(小应变)3.4.4桩基检测费(高应变)3.4.5工程主体沉降观测费3.4.6其他3.5景观工程费3.6工程造价咨询费3.6.1工程施工招标代理费3.6.2工程设备招标代理费3000型沥青拌合楼重油泵363工程预算编审咨询费364工程结算编审咨询费4市政基础设施费4.1电力基础设施费4.1.1供电贴费4.1.2交纳的电增容费4.1.3设备安装及电缆铺设费4.1.4电源建设费4.2给排水基础设施费4.2.1水增容费DG4000型沥青搅拌站4.2.2供水管网建设费4.2.3雨(污)水管网建设费4.2.4防洪管网建设费4.2.5消防给水基础设施费4.2.6中水基础设施费4.3燃气基础设施费4.3.1燃气增容等规费4.3.2煤气管道的铺设费4.3.3煤气配套费4.4电视4.4.1入网费4.4.2有线电视(闭路电视)的线路铺设4.5通讯工程费4.5.1电话配套费燃烧机油泵4.5.2电话增容费4.5.3电话电缆集资费4.6通讯线路及设备安装4.6.1宽带网接入费4.6.2智能化系统4.7供热基础设施费4.8小区道路工程4.8.1小区道路4.8.2小区路灯4.9环境景观工程4.9.1环卫4.9.2垃圾站(箱)4.9.3灭蚊灯煤焦油燃烧器油泵4.10邮政4.11配套监理费4.12配套预算标底编制费4.13其他市政基础工程费5公用配套设施费5.1区内公建费5.1.1会所5.1.2幼托5.1.3学校5.1.4居委会5.1.5派出所5.1.6消防渣油燃烧器油泵5.1.7公厕5.1.8自行车棚5.1.9露天停车场或停车设备5.1.10钢炉房5.1.11水塔5.1.12室外游乐设施5.2小配套费5.3物业开办费5.4公共设施维修基金5.5其他公用配套设施费CYZ自吸油泵6开发间接费用6.1办公6.2资金成本6.2.1贷款利息6.2.2融资费用6.3工资6.4职工福利费6.5邮电费6.7差旅费6.8水电费6.9租赁费7营业费用7.1日常费用7.2推广费用7.2.1 广告费CYZ型自吸式离心油泵7.2.2展览费7.2.3业务宣传费724代销费用725制作费用726策划设计费用7.2.7售楼处费用728样板间费用729其他市场推广费cyz离心泵。

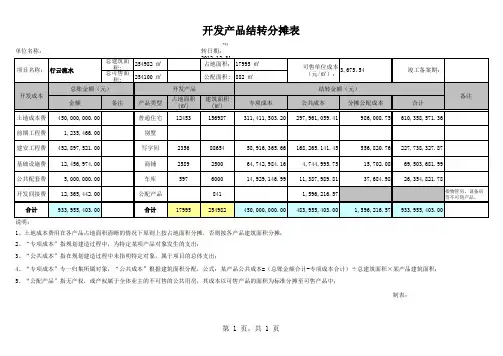

开发产品结转分摊表

单位名称: 结转日期:2012.12.31.

说明:

1、土地成本费用在各产品占地面积清晰的情况下原则上按占地面积分摊,否则按各产品建筑面积分摊;

2、“专项成本”指规划建造过程中,为特定某项产品对象发生的支出;

3、“公共成本”指在规划建造过程中未指明特定对象,属于项目的总体支出;

4、“专项成本”专一归集所属对象,“公共成本”根据建筑面积分配,公式:某产品公共成本=(总账金额合计-专项成本合计)÷总建筑面积×某产品建筑面积;

5、“公配产品”指无产权,或产权属于全体业主的不可售的公共用房,其成本以可售产品的面积为标准分摊至可售产品中;

制表:

第 1 页,共 1 页。

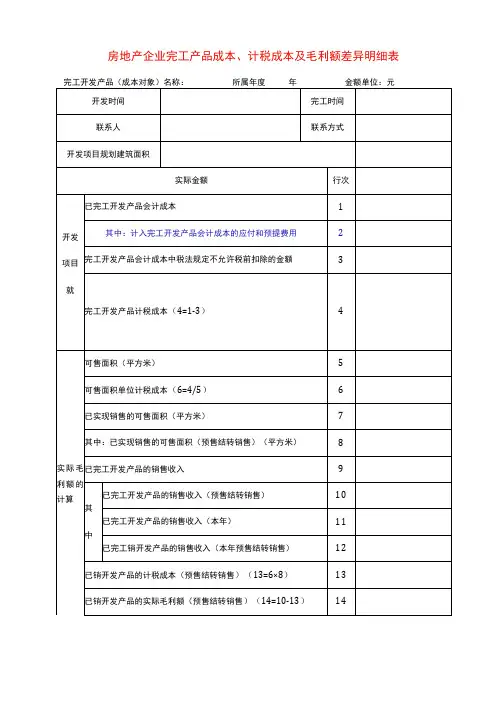

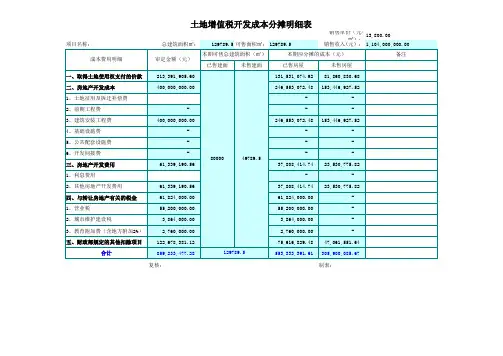

开发产品(成本对象)完工情况表(一)《开发产品(成本对象)完工情况表(一)》填表说明一,填报的范围和总体要求实行预售方式的开发产品完工后,房地产开发企业在完工年度进行企业所得税汇算清缴申报时,除按现行税法规定报送企业所得税年度纳税申报表等申报资料外,还应向主管税务机关报送本表。

开发企业应及时核算完工开发产品(成本对象)的计税成本,准确计算、调整实际毛利额和预计毛利额之间的差额。

开发企业应区分不同的开发产品(成本对象)分别填列此表。

开发产品完工后销售的开发产品、代建工程项目和配套设施不填此表。

二、表头项目1、“完工开发产品(成本对象)名称”:填写开发企业已完工开发产品(包括视同完工的开发产品)的名称。

2、“纳税人名称”:填写税务登记证所载纳税人的全称。

3、“开发项目名称”:填写完工开发产品·所在开发项目的名称。

4、“开发时间”:填写本项目开发开始时间。

5、“完工时间”:填写开发产品完工或视同完工的时间。

三,开发成本项目1、第1行“已完工开发产品会计成本”:填写已完工开发产品或核算的成本对象发生的会计成本,不含应计入期间费用的成本费用。

2,第2行“其中:计入完工开发产品会计成本的应付和预提费用”:填写计入完工开发产品会计成本的各项应付费用和预提费用。

3、第3行“完工开发产品会计成本中税法规定不允许税前扣除的金额”:填写开发企业按照财务会计规定核算的完工开发产品会计成本与税法允许企业所得税税前扣除规定不一致而进行纳税调整的金额。

4,第4行“完工开发产品计税成本”:填写开发企业发生的符合税法规定允许企业所得税税前扣除的成本费用额。

该行为第1行减第3行的余额。

四,实际毛利额的计算1、第6行“可售面积单位计税成本”:填写可以对外销售的开发产品单位面积应负担的计税成本。

2、第7行“已实现销售的可售面积”:填写开发产品完工时已实现销售的开发产品面积。

3、第8行“已销开发产品的销售收入”:填写开发产品完工后开发企业将预售收入转为销售收入的金额,不含开发企业未采用预售方式销售完工开发产品而取得的收入,代建工程收入、出租开发产品收入等收入。