2020年辽宁省及下辖各市经济财政实力与债务研究报告

- 格式:docx

- 大小:88.44 KB

- 文档页数:35

2020年全国及各省市经济财政债务分析报告摘要:2020年初,在新冠肺炎疫情冲击下,我国经济在一季度大幅收缩,但随着疫情防控形势逐渐向好,以及复工复产有序推进,全国经济运行情况逐季回升,全年经济总量突破百万亿元,成为全球范围内唯一实现正增长的主要经济体。

分区域看,2020年各省市经济总量排名与2019年相比差异不大,东部地区经济总量继续领先,中部地区经济发展水平次之,西部地区经济发展较为薄弱。

增速方面,受疫情影响,2020年绝大多数省市GDP增速大幅放缓,除西藏、贵州和云南之外,其他省市经济增速均在4%以下,各省市之间经济增速跨度不大;辽宁、内蒙古和湖北经济增速均不超过1%,排名末三位,其中湖北受疫情影响,以-5.0%的增速垫底,成为唯一负增长的省份。

2020年,受新冠肺炎疫情影响,我国一般公共预算收入近十年来首次出现负增长,全国近半数省市一般公共预算收入出现下降,其中湖北和天津降幅均超过20%,其他绝大多数省市一般公共预算收入增速在3%以下。

从总量及排名看,除湖北和天津2020年一般公共预算收入排名分别下降4位和5位之外,其他省市排名总体变化不大;东部地区财政收入总量及质量均优于中西部地区,财政自给程度呈现东、中、西的阶梯式分布。

2020年,全国政府性基金收入保持增长,但增速继续回落。

分地区看,2020年地方政府性基金收入主要集中于东、中部地区以及西部经济体量较大的省份。

从增速来看,近年来各省市政府性基金收入增速波动较大,2020年多数省市政府性基金收入保持增长,仅8个省市出现回落;增幅超过20%的省市有吉林、广东、福建、宁夏、上海、甘肃、江苏和江西,降幅超过30%的省份为青海和天津。

从政府债务情况看,2020年末,全国地方政府债务主要集中于经济较发达的东部省份,但四川、湖南、贵州等经济欠发达省份债务规模亦较为突出。

从债务压力看,东部省份债务总量虽大,但因财政实力强,政府债务余额与当年财政收入的比率在全国仍处于中后水平,财政收入对政府债务的覆盖程度尚可,尤其上海、广东、北京、浙江和江苏政府债务压力相对较小;而经济欠发达的西部和东北地区债务压力总体较为突出,政府债务余额与当年财政收入比率超过2倍的省份有12个,包括西部的青海、宁夏、内蒙古、贵州、新疆、云南、甘肃和广西,东北三省以及东部的天津,上述区域政府债务压力相对偏大。

2019年黑龙江省省本级及各市经济财政实力与债务报告经济实力:依托自然资源禀赋和计划经济时期的全国产业经济布局,黑龙江省形成了以能源、装备、石化和食品为主导的工业体系,长期以来第二产业是拉动地区经济增长的主要动力,但由于经济重心南移、资源日趋枯竭等因素影响,传统支柱产业日渐式微,地区经济增长趋缓;现阶段,黑龙江省仍处于经济转型期和体制机制改革的深化期,加之省内人口流失、新旧动能转化滞后以及投资拉动作用减弱等因素影响,黑龙江省经济下行压力较大。

2018年,黑龙江省实现地区生产总值1.64万亿元,经济规模仍位居全国各省市第21位;按可比价格计算,同比增长4.7%,增速下降1.7个百分点,低于全国平均增速1.9个百分点。

当年,黑龙江省人均生产总值为4.19万元,同比增长5.0%,亦低于全国平均水平(6.46万元)。

2019年上半年度,黑龙江省完成地区生产总值6461.0亿元,同比增长4.3%,增速同比回落1.2个百分点。

从政策环境看,长期以来受益于东北振兴战略的实施,黑龙江省持续获得中央各项政策扶持,且近年来随着“一带一路”倡议的提出以及中国黑龙江自由贸易试验区的设立,黑龙江省有望更为积极参与“中蒙俄经济走廊”建设,将自身打造为东北亚经贸合作的中心枢纽,地区发展面临较好的政策机遇。

从下辖地级市(地区)(简称“地市”)情况看,黑龙江省各地市经济结构中农业占比相对较高,二产发展受资源枯竭、替代产业发展滞后以及环保政策加码等因素影响,占各地市经济比重持续下滑。

2018年基建投资增长乏力、固投拉动能力减弱,全省各地市经济增速普遍出现下行;且由于居民收入普遍偏低,居民消费缺乏财富基础支撑,省内各地市消费市场增长压力较大。

从规模看,哈尔滨作为省会城市,其经济首位度显著,2018年GDP 占全省比重达38.5%;大庆系省内第二大城市,2018年大庆工业增长低迷,服务业贡献率进一步提高,经济增速有所回升但仍处于低位(3.5%)。

关于辽宁建筑业调研报告关于辽宁建筑业调研报告2011年6月21日—24日,江苏省住建厅副厅长兼省建管局长徐学军一行对辽宁建筑业的发展、建筑市场情况、沈阳铁西现代建筑产业园、远大企业集团进行了考察和调研,并看望了我省进辽宁施工企业。

在考察期间,徐学军副厅长与辽宁省住建厅范越林副厅长进行了交流,双方就两省的建筑业发展情况进行了座谈。

徐厅长介绍了近几年来我省建筑业在改革与发展中的情况以及制定的建筑业发展战略目标。

并对沈阳铁西现代建筑产业园作为国内首个现代建筑产业园给予了较高的评介。

辽宁省住建厅范越林副厅长表示,今年是辽宁建筑业进入发展阶段的重要时期,省委、省政府高度重视建筑业的发展,提出了“做大做强建筑业,使其成为全省重要的支柱产业之一,用六年时间把辽宁打造成为建筑强省”的宏伟目标。

现将辽宁省加快建筑业发展的情况报告如下:一、我省施工企业在辽宁建筑市场的情况目前我省进辽宁施工企业34家,其中特级资质企业12家,一级资质企业13家。

二级资质企业9家,施工地点遍布在沈阳、大连、鞍山、锦州、辽阳等城市。

各企业承接的项目,仍以施工总承包为主,同时在城市基础设施、装修装饰、钢结构、净化安装、消防、工业安装等专业施工上也有所发展。

个别企业在承包方式上也有所突破,如南通二建已经在辽阳购买了860亩土地,准备自己开发;南通三建已与辽阳市政府达成初步协议,开始运用BT方式承接项目。

在沈阳市场有60%以上规模较大的“高、大、难、新、尖”工程项目基本上由外埠施工企业所承接,而沈阳建筑市场又以中字头国企、江苏建企、浙江建企所占有,形成了辽宁建筑市场“三足鼎立”的局面,而辽宁本省企业的名声和信誉,远远不能与上述“三大家”抗衡。

从目前的情况看,我省施工企业在辽宁建筑市场的口碑中又明显好于其它企业,不仅有着较高的信誉度,同时也保持了持续、稳定、健康发展的局面。

尤其在沈阳,苏中建设、南通二建和正太集团成为我省进辽宁施工企业的龙头,完成的产值和效益始终保持了我省进辽宁施工企业第一大户的地位,今年新签工程项目面积和合同额分别达到400万平方米和20亿元;在大连,南通三建所承接的工程项目占据20%左右,到目前为止,今年新签工程项目面积120万平方米,合同额近12亿元。

水产养殖调查报告篇一:水产养殖情况调研报告庆阳市西峰区水产养殖情况汇报按照庆阳市水产工作站《关于在全市开展渔业情况调查研究的通知》文件要求,我站高度重视,以深入贯彻落实党的群众路线教育实践活动为契机,积极组织全体干部职工投入到全区渔业生产情况调查摸底中去。

经过一周的摸底调查,我们基本掌握了西峰区渔业生产现状及存在的问题,现将相关情况汇报如下:一、基本情况庆阳市西峰区属于黄河一级支流泾河流域,在泾河流域中属于其一级支流马莲河和蒲河流域。

西峰区面积,其中马莲河流域面积为,占总面积的%,蒲河流域面积,占总面积的%。

1、水面分布及养殖情况①池塘:池塘水面总面积126亩,其中肖金47亩,董志20亩,显胜40亩,后官寨10亩,彭原5亩,温泉乡3亩,西街办1亩。

其中从事养殖生产的为60亩,从事休闲渔业(垂钓)的为76亩(详见附件一)。

②水库:水库总水域面积1770亩左右,共有各类水库5座,均属山谷型黄土坝,分别是巴家咀水库、南小河沟水库、花果山水库、王咀水库及王家湾水库(详见附件二)。

其中:巴家咀水库和南小河沟水库作为人饮水源;花果山水库用于养殖,面积为350亩;王咀水库、王家湾水库目前用于休闲222渔业(垂钓)。

③塘坝:全区塘坝共有70多座,其中适于养殖的塘坝24座,水面面积为1300亩左右,(转载于: 小龙文档网:水产养殖调查报告)基本用于休闲垂钓(详见附件三)。

④人工湖:西峰城区雨洪资源节水工程水域面积232亩,其中北湖166亩,南湖66亩(详见附件四)。

南湖于XX 年投入鱼苗一次,用于休闲垂钓,XX年城区面积扩大后,部分生活污水排入,水质变差,湖中鱼相继死亡。

北湖工程仍在建设之中。

⑤河流:流经西峰区的河流主要有蒲河、黑河、澜泥河、盖家川、砚瓦川和齐家川等6条,流经总长度为公里(详见附件五)。

其中,马莲河支流盖家川、砚瓦川、齐家川因受西峰城区排污影响,水质污染严重,不适于从事养殖生产;蒲河和澜泥河水质没有受到污染,可用于渔业养殖;黑河作为人饮水源汇入巴家咀水库,因此也无法从事养殖生产。

山西省及下辖各市经济财政实力与债务研究(2019)公共融资部 谢宝宇经济实力:山西省依托丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系;但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高。

经历了煤炭“黄金十年”的上涨之后,工业增加值增速在2014-2016年间大幅下滑且低速波动,各项支柱产业结构性供需矛盾突出。

近两年山西省积极优化升级以煤炭、焦炭等为代表的传统支柱产业,大力发展大数据、高端装备制造、新能源汽车等产业等非煤产业,工业经济运行由“疲”转“兴”。

能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了山西省建筑业和交通运输业的发展;加之批发零售、住宿餐饮业规模扩张,旅游消费持续活跃,第三产业对地区经济形成较大贡献。

2018年山西省实现地区生产总值1.68万亿元,排名全国第22位;按可比价格计算,比上年增长6.7%,经济增速略超全国GDP平均增速0.1个百分点,居于全国第17位。

当年,全省第一产业增加值740.6亿元,增长2.1%;第二产业增加值7089.2亿元,增长4.5%;第三产业增加值8988.3亿元,增长8.8%。

三次产业结构比重由上年的5.2:41.3:53.5调整为4.4:42.2:53.4。

2019年前三季度,山西省实现地区生产总值1.27万亿元,按可比价格计算,比上年同期增长6.6%,高于全国0.4个百分点,经济发展相对平稳。

由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广,全省共有13个地区被国家发改委列为资源型城市,包括除太原市外的其余10个地级市、太原市代管的古交市、临汾下辖的霍州市和孝义市,该些地区对煤炭相关工业依赖度较高。

2018年,受益于煤炭相关行业企稳以及产业结构转型升级,山西省大部分地区经济提速发展。

太原市为山西省省会城市,经济实力在省内一直处于显著领先地位,2018年实现地区生产总值3884.48亿元,比上年增长9.2%,国民经济总量占全省的20%。

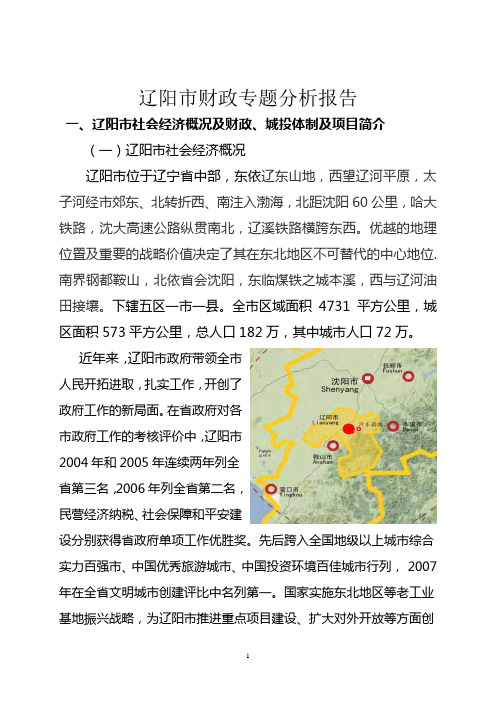

辽阳市财政专题分析报告一、辽阳市社会经济概况及财政、城投体制及项目简介(一)辽阳市社会经济概况辽阳市位于辽宁省中部,东依辽东山地,西望辽河平原,太子河经市郊东、北转折西、南注入渤海,北距沈阳60公里,哈大铁路,沈大高速公路纵贯南北,辽溪铁路横跨东西。

优越的地理位臵及重要的战略价值决定了其在东北地区不可替代的中心地位.南界钢都鞍山,北依省会沈阳,东临煤铁之城本溪,西与辽河油田接壤。

下辖五区一市一县。

全市区域面积4731平方公里,城区面积573平方公里,总人口182万,其中城市人口72万。

近年来,辽阳市政府带领全市人民开拓进取,扎实工作,开创了政府工作的新局面。

在省政府对各市政府工作的考核评价中,辽阳市2004年和2005年连续两年列全省第三名,2006年列全省第二名,民营经济纳税、社会保障和平安建设分别获得省政府单项工作优胜奖。

先后跨入全国地级以上城市综合实力百强市、中国优秀旅游城市、中国投资环境百佳城市行列, 2007年在全省文明城市创建评比中名列第一。

国家实施东北地区等老工业基地振兴战略,为辽阳市推进重点项目建设、扩大对外开放等方面创造了良好环境。

辽阳市面临以沈阳为中心的辽宁中部城市群经济区的机遇,辽化、弓矿公司、庆化公司等大企业加快发展和民营企业不断壮大,同时,辽阳市具有明显的区位、资源、产业优势、较好的经济发展环境和深厚的古城文化底蕴,都为今后城市发展奠定了坚实的基础。

2008年全市地区生产总值完成567亿元,较2007年增长20%。

全市一般预算收入完成 35.4 亿元,较2007年增长 26 %,固定资产投资保持合理规模,全社会固定资产投资完成 244 亿元,较2007年增长35 %。

按户籍人口计算,人均GDP为3.12万元,增长20.93%。

辽阳市近三年的经济发展主要指标如下表:表1:辽阳市2005年--2008年主要经济指标情况表单位:万元指标2006年2007年2008年当年国内生产总值394 470 567第一产业增加值27.1 32.3 38.9第二产业增加值247.4 295.1 355.9第三产业增加值119.6 142.7 172.1社会固定资产投资总额138.8 184.2 244当年地方财政一般预算收入20.79 24.99 31.97人均GDP 2.16 2.58 3.12数据来源:辽阳市第十一个五年规划纲要(2006年—2010年)注: 当年地方财政一般预算收入仅含税收收入和非税收入根据辽阳市确定的“十一五”发展规划纲要,“十一五”期间地区生产总值年均增长保持15%,人均地区生产总值达到 3.86万元,地方财政一般预算收入比达到36亿元,年均增长15.7%;全社会固定资产投资达到326亿元,5年累计达到1100亿元,年均增长25%。

2020年辽宁省及下辖各市经济财政实力与债务研究报告经济实力:辽宁省是东北三省经济增长的引擎,已建立起以石化、冶金、装备制造及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

近10年来全省经济呈“V”型增长,2019年地区生产总值实现2. 49万亿元,同比增长5. 5%,低于全国水平,经济总量在全国各省排名第15 位。

2019年,辽宁省投资和消费增长,进出口贸易下降。

全省固定资产投资(不含农户)同比增长0.5%,较上年降低 3. 2个百分点;社会消费品零售总额为1.50万亿元,同比增长6. 1%,较上年降低0.6个百分点;进出口贸易实现0.73 万亿元,同比下降4.0%。

2020年前三季度,辽宁省实现地区生产总值1.77万亿元,受新冠肺炎疫情影响,按可比价格计算,同比下降1. 1%,较2019年同期下降6. 8个百分点; 固定资产投资同比增长0. 1%,增速较上年同期增长1.8个百分点,其中房地产开发投资同比增长1.5%,较上年同期下降7.9个百分点;社会消费品零售总额同比下降11.1%,增速较上年同期下降17. 1个百分点;进出口总额实现0.49万亿元,同比下降7. 3%。

总体看,辽宁省经济增长持续承压。

从下辖地级市情况看,2019年,受区域经营环境、产业转型升级等因素影响,辽宁省各地市经济除抚顺市外均保持增长,但14个地级市中有9个增速低于全国水平。

其中,大连和沈阳经济实力在省内依然保持显著领先地位,投资、消费和出口规模在全省均占据绝对优势,系辽宁省经济发展的重要核心o2019年大连和沈阳地区生产总值分别为7001. 7 亿元和6470. 3亿元,两市地区生产总值合计超过全省总量的50%,同比分别增长6. 5%和4. 2%;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队,抚顺跌出千亿元;位于内陆辽西北的阜新地区生产总值仅448. 1亿元, 在全省各市垫底o2020年上半年,主要受新冠肺炎疫情影响, 辽宁省各地市经济除盘锦和阜新实现增长外,其余均下降。

四川永祥多晶硅有限公司3000吨/年多晶硅项目环境影响报告书简本中国环境科学研究院环境影响评价中心2008年2月1总论 (8)1.1评价任务由来 (8)1.2编制依据 (9)1.2.1法律法规 (9)1.2.2政策规定 (9)1.2.3技术规范 (10)1.2.4相关规划文件 (10)1.3评价目的 (10)1.4评价原则 (11)1.5环境功能区划 (11)1.5.1水环境功能区划 (11)1.5.2大气环境功能区划 (11)1.5.3声环境功能区划 (11)1.6评价因子 (11)1.7评价标准 (12)1.7.1环境质量标准 (12)1.7.2污染物排放标准 (13)1.8评价内容及评价重点 (15)1.8.1评价内容 (15)1.8.2评价重点 (15)1.9评价等级划分 (16)1.9.1大气环境评价等级 (16)1.9.2地表水环境评价等级 (16)1.9.3声环境评价等级 (16)1.9.4环境风险评价等级 (16)1.9.5生态环境评价等级 (17)1.10评价范围和评价时段 (17)1.10.1评价范围 (17)1.10.2评价时段 (17)1.11项目外环境关系 (17)1.12控制污染与保护环境目标 (18)1.12.1控制污染目标 (18)1.12.2主要保护目标 (18)2建设项目概况 (20)2.1相关企业现状 (20)2.1.1四川永祥股份有限公司简介 (20)2.1.2四川永祥股份有限公司对本项目的支撑条件分析 (20)2.2建设项目概况 (20)2.2.1项目名称、性质、地点 (20)2.2.2建设内容、生产规模、产品方案 (21)2.2.3项目组成及主要环境问题 (21)2.2.4项目主要技术经济指标 (21)2.2.5项目建设进度 (22)2.2.6主要工艺设备 (22)2.2.7主要原辅材料、公用工程消耗及来源 (22)2.2.8辅助公用工程及设施 (22)3工程分析 (25)3.1工艺技术方案 (25)3.1.1工艺技术路线确定 (25)3.1.2生产方法和反应原理 (25)3.2.1氢气制备与净化工序 (27)3.2.2氯化氢合成工序 (27)3.2.3三氯氢硅合成工序 (28)3.2.4合成气干法分离工序 (28)3.2.5氯硅烷分离提纯工序 (29)3.2.6三氯氢硅氢还原工序 (29)3.2.7还原尾气干法分离工序 (30)3.2.8四氯化硅氢化工序 (30)3.2.9氢化气干法分离工序 (31)3.2.10氯硅烷贮存工序 (31)3.2.11硅芯制备工序 (31)3.2.12产品整理工序 (31)3.2.13废气及残液处理工序 (32)3.2.14废硅粉处理 (32)3.2.15工艺废料处理工序 (32)3.3水量平衡及物料平衡 (33)3.3.1水量平衡 (33)3.3.2项目多晶硅装置物料平衡 (33)3.3.3主要关心元素平衡 (33)3.4污染物产生、治理措施及排放分析 (33)3.4.1施工期污染物产生、治理及排放 (33)3.4.2营运期污染物产生、治理及排放分析 (34)3.4.3非正常及事故排污分析 (41)3.4.4项目“三废”产生及排放汇总 (41)3.5项目选址及总图布置的环境合理性分析 (42)3.5.1项目选址的合理性分析 (42)3.5.2总图布置的合理性分析 (45)4建设项目所在区域环境概况 (47)4.1自然环境概况 (47)4.1.1地理位置 (47)4.1.2地形、地质、地貌 (47)4.1.3气象条件 (48)4.1.4水文条件 (48)4.1.5主要植被及动物资源 (48)4.1.6矿藏 (49)4.1.7旅游资源 (49)4.2社会环境概况 (49)4.2.1行政区划、人口 (49)4.2.2社会经济概况 (50)4.2.3交通运输 (50)4.2.4文教、卫生 (50)4.3城市规划 (50)4.3.1城市性质及规模 (50)4.3.2市域城镇及用地规划 (51)4.4乐山市“十一五”环境保护规划 (51)5环境质量现状评价 (53)5.1大气环境现状监测及评价 (53)5.2地表水环境质量现状监测及评价 (53)5.3地下水环境监测及评价 (54)6施工期环境影响预测及评价 (56)6.1社会环境影响分析 (56)6.1.1拆迁影响分析 (56)6.1.2搬迁安置影响分析 (56)6.1.3减缓拆迁影响措施 (57)6.2施工期间水土流失的影响分析 (57)6.2.1水土流失评价标准 (57)6.2.2水土流失的预测 (57)6.3施工期间噪声影响分析 (58)6.3.1评价标准 (58)6.3.2施工设备噪声强度调查 (58)6.3.3施工期间噪声影响预测 (58)6.3.4施工期间噪声影响评价 (58)6.4施工期环境空气影响分析 (59)6.5施工期水环境影响分析 (59)6.6施工期固体废物影响分析 (60)6.7施工期的生态影响分析 (60)7运行期环境影响预测及评价 (61)7.1运行期大气环境影响预测评价 (61)7.1.1地面常规气象特征 (61)7.1.2环境空气影响预测模型及参数 (63)7.1.3预测方案 (65)7.1.4预测及评价 (66)7.1.5环境空气预测评价小结 (70)7.2.运行期水环境影响评价 (72)7.2.1地表水环境简况 (72)7.2.2运行期工程废水排放情况 (73)7.2.3预测模型选择 (73)7.2.4地表水环境影响预测结果 (73)7.2.5地表水环境影响评价 (74)7.2.6地下水环境影响分析 (74)7.3运行期声环境影响评价 (75)7.3.1源强分析 (75)7.3.2预测方法 (75)7.3.3预测结果 (75)7.3.4评价结果 (75)7.4运行期固体废物影响分析 (76)7.5生态环境影响影响分析 (77)7.6煤贮存及运输的环境影响分析 (77)7.6.1煤场环境影响分析 (77)7.6.2运煤对沿线区域环境影响分析 (78)8清洁生产分析 (79)8.1产业政策符合性分析 (79)8.2循环经济分析 (79)8.2.1水资源综合利用 (80)8.2.2物料综合利用 (80)8.3节能减排情况分析 (81)8.3.1当前节能减排形势 (81)8.4清洁生产水平分析 (83)8.4.1生产工艺的先进性与可行性 (83)8.4.2原、辅材料及产品清洁性分析 (84)8.4.3设备及装置清洁生产分析 (84)8.4.4清洁生产指标分析 (85)9总量控制分析 (86)9.1总量控制的目的 (86)9.2总量控制因子和计划 (86)9.3污染物排放总量确定原则 (86)9.4总量控制目标值的确定 (87)9.5总量控制污染物来源及分配方案 (87)9.5.1乐山市“十一五”污染物排放总量分配指标 (87)9.5.2本项目总量控制指标来源及分配方案 (87)9.5.3总量控制目标确认 (87)10环境风险评价 (88)10.1项目原材料、产品化学性质毒性及储运方式 (88)10.1.1项目原材料、产品化学性质及毒性 (88)10.2风险识别 (88)10.2.1工艺系统及生产过程危险性识别 (88)10.2.2物质危险性识别 (88)按单项评价,本项目氯硅烷存贮工序中三氯氢硅储罐为重大危险源。

湖南省省级及各市州经济财政实力与债务报告经济实力:湖南省支柱产业分散度较高,已形成工程机械、电子信息及新材料、石油化工、汽车及零部件、铅锌硬质合金及深加工等多个优势产业集群,同时以金融、商业服务、文化和创意产业为代表的现代服务业持续快速发展,已成为湖南地区生产总值增长的重要拉动因素。

2018年以来,湖南省经济保持稳步增长,实现地区生产总值3.64万亿元,经济总量超越河北省居全国各省第8位,同比增长7.8%,经济增速较上年下降0.2个百分点,高于全国水平1.2个百分点;2019年前三季度,全省实现地区生产总值2.80万亿元,同比增长7.8%,增速较上年同期持平,高于全国水平1.6个百分点。

2018年,湖南省第三产业继续保持快速发展,三次产业结构由上年的10.7:40.9:48.4调整为8.5:39.7:51.8,第三产业占比首次超过50%,产业结构进一步优化。

主要受基础设施投资较大幅下降及缺少重大项目支撑等因素影响,2018年以来湖南省固定资产投资增速较明显放缓,消费对经济增长的拉动作用进一步增强。

2018年,湖南省固定资产投资和社会消费品零售总额同比均增长10.0%,增速较上年分别下降3.1个百分点和下降0.6个百分点;资本形成总额、最终消费支出、货物和服务净流出对经济增长的贡献率分别为45.0%、56.9%和-1.9%,分别较上年下降3.6个百分点、上升3.5个百分点和上升0.1个百分点。

从下辖各州市情况看,2018年以来,湖南省下辖各州市经济保持稳步发展,但大多数州市经济增速主要受固定资产投资大幅放缓等因素影响出现不同程度的下滑。

湖南省下辖各州市经济实力分化程度仍较高,2018年各州市经济总量排序较上年保持一致,长株潭地区整体经济发展水平仍相对较高。

其中长沙市经济实力保持全省绝对领先地位,2018年长沙市实现地区生产总值1.10万亿元,占全省经济总量的近三分之一;人均地区生产总值为13.69万元,分别是全国和全省人均地区生产总值的2.12倍和2.59倍。

大连市及下辖各区县经济财政实力与债务研究(2020)经济实力:大连市是我国五个计划单列市之一,东北重要港口城市,工业及服务业较发达。

2019年,大连市石化及装备制造业等传统支柱产业对经济的拉动作用明显,“高尖精”产业对经济的拉动作用减弱,全市经济增速高于全国水平;投资及外贸进出口下降,消费成为经济增长的主要动力。

2019年,大连市实现地区生产总值7001.7亿元,位列东北三省各地市首位,在全国5个计划单列市中位列第4位,排名与上年持平;地区生产总值增速为6.5%,增速高于全国水平0.4个百分点,高于辽宁全省水平1个百分点,在5个计划单列市中与青岛市并列末位;人均地区生产总值为10万元,比上年增长6.4%,为全国水平的1.41倍,为辽宁全省水平的1.75倍。

2019年,大连市工业经济持续发力,延续了较快的增长态势。

当年大连市实现工业增加值2386.7亿元,同比增长14.3%,其中规模以上工业增加值同比增长16.1%,增速较上年加快0.2个百分点,增幅居省内各市首位,分别高于全国、全省10.4个和9.4个百分点;其中石化工业增加值同比增长26.8%,增长贡献率达54.7%,是全市工业经济增长的最大动力;装备制造业增加值同比增长14.3%,增长贡献率达39.9%。

2019年,大连市完成固定资产投资(不含农户)同比下降19.8%,较上年下降29.9个百分点,其中建设项目投资和房地产开发投资同比分别下降33.9%和增长3.3%;大连市进出口总额为4352.8亿元,同比下降7.5%,总额及增速均在5个计划单列市中垫底;大连市消费低速增长,当年全市全社会零售总额为3948.7亿元,同比增长1.8%,较上年下降6个百分点。

2020年前三季度,大连市地区生产总值为5031.7亿元,在5个计划单列市中仍排名第4位,同比下降0.7%,是唯一负增长的计划单列市;固定资产投资和消费同比分别下降8.9%和15.5%,大连市经济增长承压。

2020年辽宁省及下辖各市经济财政实力与债务研究报告经济实力:辽宁省是东北三省经济增长的引擎,已建立起以石化、冶金、装备制造及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

近10年来全省经济呈“V”型增长,2019年地区生产总值实现2.49万亿元,同比增长5.5%,低于全国水平,经济总量在全国各省排名第15位。

2019年,辽宁省投资和消费增长,进出口贸易下降。

全省固定资产投资(不含农户)同比增长0.5%,较上年降低3.2个百分点;社会消费品零售总额为1.50万亿元,同比增长6.1%,较上年降低0.6个百分点;进出口贸易实现0.73万亿元,同比下降4.0%。

2020年前三季度,辽宁省实现地区生产总值1.77万亿元,受新冠肺炎疫情影响,按可比价格计算,同比下降1.1%,较2019年同期下降6.8个百分点;固定资产投资同比增长0.1%,增速较上年同期增长1.8个百分点,其中房地产开发投资同比增长1.5%,较上年同期下降7.9个百分点;社会消费品零售总额同比下降11.1%,增速较上年同期下降17.1个百分点;进出口总额实现0.49万亿元,同比下降7.3%。

总体看,辽宁省经济增长持续承压。

从下辖地级市情况看,2019年,受区域经营环境、产业转型升级等因素影响,辽宁省各地市经济除抚顺市外均保持增长,但14个地级市中有9个增速低于全国水平。

其中,大连和沈阳经济实力在省内依然保持显著领先地位,投资、消费和出口规模在全省均占据绝对优势,系辽宁省经济发展的重要核心。

2019年大连和沈阳地区生产总值分别为7001.7亿元和6470.3亿元,两市地区生产总值合计超过全省总量的50%,同比分别增长6.5%和4.2%;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队,抚顺跌出千亿元;位于内陆辽西北的阜新地区生产总值仅448.1亿元,在全省各市垫底。

2020年上半年,主要受新冠肺炎疫情影响,辽宁省各地市经济除盘锦和阜新实现增长外,其余均下降。

投资、消费及出口对辽宁省各地市经济增长的作用分化较大,各地市经济增长的主要动力差别各异。

财政实力:2019年受益于非税收入增长,辽宁省一般公共预算收入小幅增长。

但2020年前三季度受重点行业税收支撑作用减弱,三产受新冠肺炎疫情影响较大,全省一般公共预算收入小幅下降。

2019年和2020年前三季度,辽宁省分别实现一般公共预算收入2652.40亿元和2001.7亿元,同比分别增长1.4%和下降2.9%,税收占比均在70%以上。

2019年,受益于土地出让收入增加,全省政府性基金收入1241.54亿元,同比大幅增长32.9%。

2020年前三季度,全省政府性基金预算收入完成851.5亿元,同比下降9.8%。

此外,辽宁省获得上级补助收入规模较大,2019年达2611.19亿元,同比增长5.21%,其中一般公共预算补助收入为2588.88亿元,政府性基金预算补助收入为22.31亿元,很大程度上弥补了辽宁省因经济下行带来的财政自给压力。

辽宁省一般公共预算自给率较低,2019年和2020年前三季度分别为46.17%和49.35%,但得益于上级补助收入稳步增长及政府性基金预算收入的较好补充,辽宁省财政收支实现平衡。

从下辖各地级市情况看,受各地市经济发展不平衡影响,2019年沈阳和大连一般公共预算收入规模相对较大,分别实现一般公共预算收入730.29亿元和692.84亿元,排名分列前两位,显著大于其余各市;鞍山、盘锦、营口和锦州规模次之,一般公共预算收入在100-160亿元;其余地级市收入规模相对较小,均不超过100亿元;一般公共预算收入排名最后的阜新为42.66亿元。

增速方面,2019年除抚顺、铁岭和大连下降外,辽宁省其余各地市一般公共预算收入均实现增长,但增速均在10%以下。

其中,受益于石油产品价格同比增长,税收收入增加,以及非税收入增加,盘锦增速最快,为9.0%,抚顺、铁岭和大连负增长,分别下降15.9%、4.3%和1.6%;规模最大的沈阳增速为1.3%;规模前两位的沈阳和大连增幅分别较上年下降8.5个和8.6个百分点。

2020年前三季度,辽宁省各地市一般公共预算收入增减基本各半,其中沈阳和大连仍显著高于其余地市,但增速为负;葫芦岛大幅下降26.3%。

2019年辽宁省各地市税收收入涨少跌多,有5个地市增长,9个地市下滑;沈阳和大连分别较上年增加8.43亿元和减少40.43亿元;税收收入占一般公共预算收入的比率除阜新外均超过65%。

但一般公共预算自给率偏低,财政平衡对上级补助收入的依赖大。

受各地房地产市场变化及政府土地出让安排,2019年辽宁省各地市政府性基金预算收入增减基本各半。

规模上沈阳和大连的政府性基金预算收入仍高居前两位,分别为497.87亿元和352.41亿元;铁岭和阜新分别仅为2.20亿元和6.81亿元,在全省各市中居倒数两位。

增速上盘锦居全省各地市首位,政府性基金预算收入为上年政府性基金预算收入的377.93%;铁岭该比率为22.04%,在全省各地市中垫底。

债务状况:政府债务方面,辽宁省(不含大连市)已形成了较大规模的政府债务。

截至2019年末,辽宁省(不含大连市)政府债务余额为6908.2亿元,较上年增加296.5亿元,其中一般债务余额5090.6亿元,专项债务余额1817.6亿元;当年辽宁省政府债务排名按降序排全国第14位,较上年末下降2位。

近年来辽宁省经济增速较缓、财力不强,区域整体营商环境欠佳,债务偿付压力有所加大。

从下辖各地级市情况看,2019年末辽宁省内各市政府债务规模较上年变化不大,仍相对偏大,其中大连和沈阳政府债务规模大,分别为1976.9亿元和1745.8亿元,排名省内各市前两位,与其在省内的经济财政实力较强相对应。

当年末政府债务余额与2019年一般公共预算收入相比,各地市比率均大于230%;债务规模排名前两位的大连和沈阳分别为285%和239%,得益于较强的财政实力,在省内各市中较低;营口政府债务负担最重,该比率达625%。

受经济增速偏低、政府债务较重、信用环境较差等因素影响,2019年以来辽宁省城投债发行规模小,2019年及2020年前三季度全省城投债发行额分别仅为78.70亿元和104.00亿元,在全国各省市发行规模降序排列中分别列第27位和第25位,辽宁省信用环境需大力改善;省内各地市城投企业包括债券在内的带息债务情况分化明显,其中大连和沈阳规模较大,抚顺和辽阳无存续城投债,阜新、锦州和本溪的城投带息债务负担相对较重,丹东市带息债务负担轻。

一、辽宁省经济与财政实力分析(一)辽宁省经济实力分析辽宁省自然禀赋较优,交通条件完善,地理位置较好,已建立起以石化、冶金、装备制造及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

近10年来全省经济呈“V”型增长,2019年增速较低,经济总量在全国各省排名第15位。

2020年前三季度,主要受新冠肺炎疫情影响,全省投资微增,但消费及进出口下降,拖累经济增长。

辽宁省出台了一系列助推经济发展的政策文件,但仍面临资本、人才和产业流出压力,经济增长持续承压。

辽宁省位于我国东北地区南部,全省国土面积14.8万平方公里,是东北三省唯一的沿海又沿边的省份,对接环渤海经济圈、融入东北亚经济圈、且为中蒙俄经济走廊的重要节点,地理位置较优越。

辽宁省矿产资源储量丰富,其中硼矿、铁矿和金刚石居全国首位,滑石和玉石居全国第二位,石油居全国第四位。

交通方面,辽宁省已建成较为完善的水陆空立体交通体系。

位于辽宁省南部的我国第二大半岛辽东半岛,伸入黄海、渤海之间,使得辽宁沿海拥有大连、营口、丹东等丰富的港口资源及长达2292公里的海岸线。

辽宁省铁路密度高,拥有京哈铁路、哈大高速铁路、京沈高速铁路等多条铁路干线,截至2019年末铁路营业里程(不含地方铁路)6132.4公里,其中高速铁路2036.6公里。

辽宁省高速公路以沈阳为中心向四周呈放射状,2019年末达4331.4公里。

此外,辽宁省拥有沈阳、大连、丹东和锦州等8个在运营的国际机场,2019年民航客运量1711万人。

辽宁省系我国东北老工业基地的核心省份,经济实力较强,但由于近年来面临的产业转型升级、固定资产投资不足、人才净流出等问题,近10年呈“V”型经济增长态势,2016年增速达最低点的-2.5%后恢复低速增长。

2019年全省实现地区生产总值2.49万亿元,按可比价格计算,同比增长5.5%,增速低于全国水平(6.1%)0.6个百分点;经济总量位居全国第15位,较上年下降1位,在东北三省中排名第1;人均GDP为5.72万元,为全国水平的0.81倍。

2019年,辽宁省第一、二、三产业增加值分别为2177.80亿元、9531.20亿元和13200.00亿元,同比分别增长3.5%、5.7%和5.6%,三次产业结构由2017年的9.1:39.3:51.6调整为2019年的8.7:38.3:53.0。

辽宁省产业结构持续优化升级,第二产业增加值重回中速增长区间,第三产业对地区经济增长的贡献率逐年上升,共同推动辽宁省经济增长。

2020年前三季度,辽宁省实现地区生产总值1.77万亿元,受新冠肺炎疫情影响,按可比价格计算,同比下降1.1%,较2019年同期下降6.8个百分点。

依托矿产、农业等资源富集优势,辽宁省形成了以装备制造、石化、冶金、及农产品加工等为主导的产业体系,但工业以传统产业为主且对国有企业依赖程度高,民营经济不发达,产业转型升级压力大。

目前,辽宁省内有鞍山钢铁、本溪钢铁、凌源钢铁等大型钢铁企业,大连石化、抚顺石化、辽河油田等石化工业企业,以及大连船舶重工、大连机床、天一重工等重工制造企业,主要为国有大型企业,民营企业发展较弱。

从支柱行业看,2019年辽宁省规模以上装备制造业、石化工业和冶金工业增加值分别占比29.7%、27.2%和16.3%,同比分别增长7.2%、11.9%和5.1%。

从高技术产业看,2019年全省规模以上高技术制造业增加值同比增长18.7%。

全年规模以上工业企业实现营业收入30365.5亿元,比上年增长7.9%。

2020年前三季度,辽宁省第二产业增加值同比下降0.6%,其中规模以上工业增加值同比增长0.3%;支柱产业恢复较好,石化工业、冶金工业和农产品加工业增加值分别增长4.6%、0.9%和1.5%,装备制造业下降1.4%。

同期,部分高新技术行业和新产品快速增长。

信息化学品制造业、光纤、光缆制造及锂离子电池制造业、电子元件及电子专用设备制造业增加值分别同比增长2.8倍、59.8%和40.7%。

从工业新产品看,集成电路、稀土磁性材料和光缆产量同比分别增长59.7%、40.2%和13.3%。