第4章财务战略与预算

- 格式:ppt

- 大小:691.50 KB

- 文档页数:45

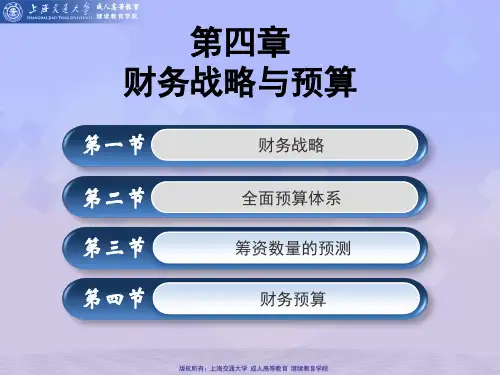

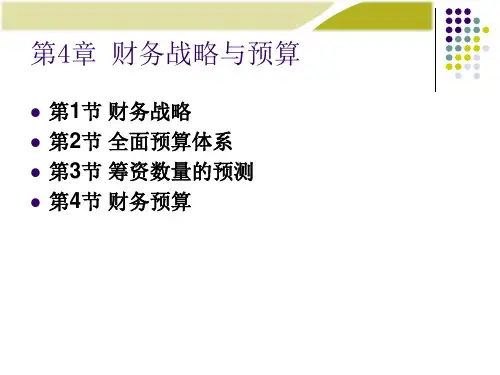

第四章财务战略与预算第1节财务战略一、财务战略的含义与特征1. 财务战略的含义“战略”源于军事领域,是对战争或重大战役的全局性规划。

企业战略是企业为实现整体价值,筹划企业所拥有的资源,对一系列长远或重大行动的动态统筹。

财务战略(Financial Strategy)是在企业总体战略目标的统筹下,以价值管理为基础,以实现企业财务管理目标为目的,以实现企业财务资源的优化配置为衡量标准,所采取的战略性思维方式、决策方式和管理方针。

财务战略是企业总体战略的重要组成部分,企业战略需要财务战略来支撑。

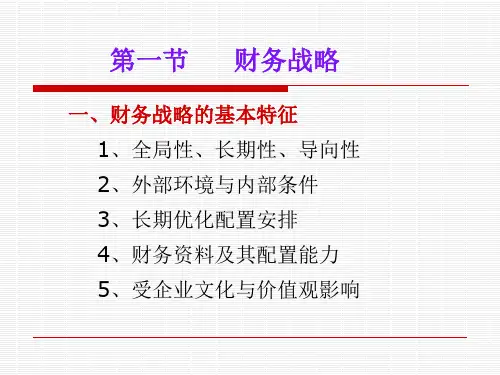

2.财务战略的特征财务战略具有战略的共性和财务特性,其特征有:(1)财务战略属于全局性、长期性和导向性的重大谋划;(2)财务战略设计企业的外部环境和内部条件;(3)财务战略是对企业财务资源的长期优化配置安排;(4)财务战略与企业拥有的财务资源及配置能力相关;(5)财务战略受到企业文化和价值观的重要影响。

二、财务战略的分类企业财务战略的类型可以从职能财务战略和综合财务战略两个角度来认识。

1.财务战略的职能类型企业的财务战略涉及企业财务管理的职能。

因此,财务管理的战略按照财务管理的职能领域可分为投资战略、筹资战略、营运战略和股利战略。

(1)投资战略(Investment Strategy)。

是设计企业长期、重大投资方向的战略性筹划。

企业重大的投资行业、投资企业、投资项目等筹划,属于投资战略问题。

(2)筹资战略(Financing Strategy)。

是涉及企业重大筹资方向的战略性筹划。

企业重大的首次发行股票、增值发行股票、发行大笔债务、与银行建立长期合作关系等战略性筹划,属于筹资战略问题。

(3)营运战略(Operating Strategy)。

是涉及企业营运资本的战略性筹划。

企业重大的营运资本策略、与重要供应商和客户建立长期商业信用关系等筹划,属于营运战略问题。

(4)股利战略(Dividend Strategy)。