第8章 虚拟变量和滞后变量模型

- 格式:ppt

- 大小:554.00 KB

- 文档页数:94

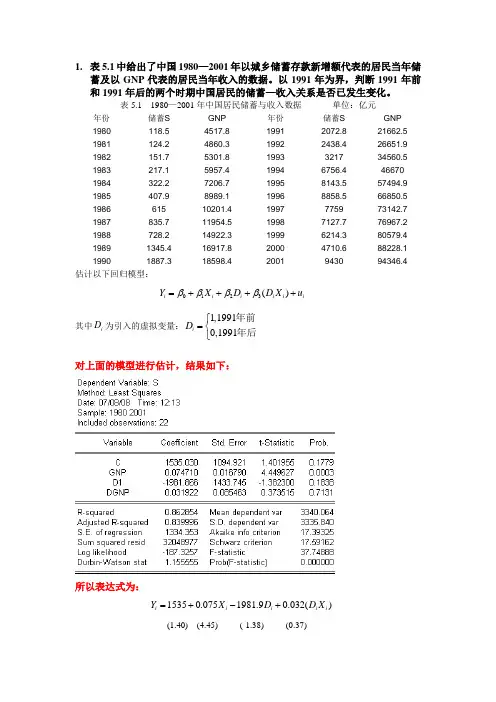

1. 表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP代表的居民当年收入的数据。以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。

表5.1 1980—2001年中国居民储蓄与收入数据 单位:亿元

年份 储蓄S GNP 年份 储蓄S GNP

1980 118.5 4517.8 1991 2072.8 21662.5

1981 124.2 4860.3 1992 2438.4 26651.9

1982 151.7 5301.8 1993 3217 34560.5

1983 217.1 5957.4 1994 6756.4 46670

1984 322.2 7206.7 1995 8143.5 57494.9

1985 407.9 8989.1 1996 8858.5 66850.5

1986 615 10201.4 1997 7759 73142.7

1987 835.7 11954.5 1998 7127.7 76967.2

1988 728.2 14922.3 1999 6214.3 80579.4

1989 1345.4 16917.8 2000 4710.6 88228.1

1990 1887.3 18598.4 2001 9430 94346.4

估计以下回归模型:

0123()iiiiiiYXDDXu

其中iD为引入的虚拟变量:1,19910,1991iD年前年后

对上面的模型进行估计,结果如下:

所以表达式为:

15350.0751981.90.032()iiiiiYXDDX

(1.40) (4.45) (-1.38) (0.37) 从2和3的t检验值可以知道,这两个参数显著的为0,所以1991年前和1991年后两个时期的回归结果是相同的。

第8章 模型中的特殊解释变量

习 题

一、单项选择题

1.对于一个含有截距项的计量经济模型,若某定性因素有m个互斥的类型,为将其引入模型中,则需要引入虚拟变量个数为( )

A. m B. m-1 C. m+1 D. m-k

2.在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。例如,研究中国城镇居民消费函数时。1991年前后,城镇居民商品性实际支出Y对实际可支配收入X的回归关系明显不同。现以1991年为转折时期,设虚拟变量,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。则城镇居民线性消费函数的理论方程可以写作( )

A. B.

C. D.

3.对于有限分布滞后模型

在一定条件下,参数可近似用一个关于的阿尔蒙多项式表示(),其中多项式的阶数m必须满足( )

A. B. C. D.

4.对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( )

A. 增加1个 B. 减少1个 C. 增加2个 D. 减少2个

5.经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为( )

A.异方差问题 B. 多重共线性问题

C.序列相关性问题 D. 设定误差问题

6.将一年四个季度对因变量的影响引入到模型中(含截距项),则需要引入虚拟变量的个数为( )

A. 4 B. 3 C. 2 D. 1

7.若想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比较适合(Y代表消费支出;X代表可支配收入;D2、D3表示虚拟变量) ( )

计量经济学复习知识点重点难点

计量经济学知识点

第一章导论

1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12

月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型

1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代

表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机

扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于

实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范

围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。 第三章多元线性回归模型

1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假

定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩

估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,

这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模

型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

1 第五章 虚拟变量模型

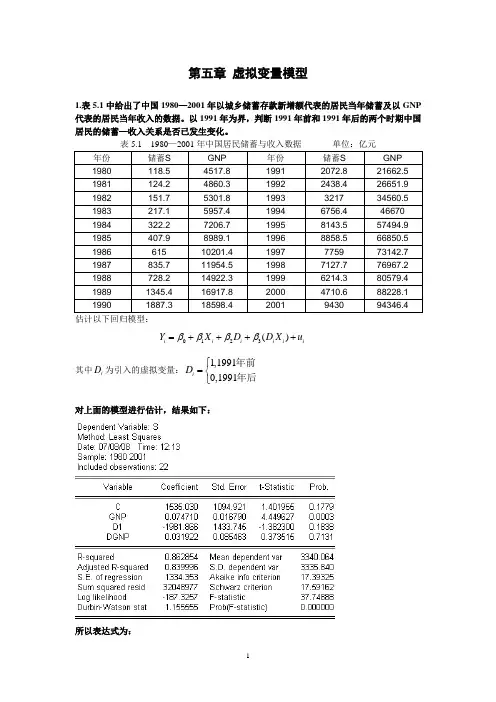

1.表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP代表的居民当年收入的数据。以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。

表5.1 1980—2001年中国居民储蓄与收入数据 单位:亿元

年份 储蓄S GNP 年份 储蓄S GNP

1980 118.5 4517.8 1991 2072.8 21662.5

1981 124.2 4860.3 1992 2438.4 26651.9

1982 151.7 5301.8 1993 3217 34560.5

1983 217.1 5957.4 1994 6756.4 46670

1984 322.2 7206.7 1995 8143.5 57494.9

1985 407.9 8989.1 1996 8858.5 66850.5

1986 615 10201.4 1997 7759 73142.7

1987 835.7 11954.5 1998 7127.7 76967.2

1988 728.2 14922.3 1999 6214.3 80579.4

1989 1345.4 16917.8 2000 4710.6 88228.1

1990 1887.3 18598.4 2001 9430 94346.4

估计以下回归模型:

0123()iiiiiiYXDDXu

其中iD为引入的虚拟变量:1,19910,1991iD年前年后

对上面的模型进行估计,结果如下:

所以表达式为: 2 15350.0751981.90.032()iiiiiYXDDX

(1.40) (4.45) (-1.38) (0.37)

从2和3的t检验值可以知道,这两个参数显著的为0,所以1991年前和1991年后两个时期的回归结果是相同的。