第八章 虚拟变量模型

- 格式:ppt

- 大小:748.00 KB

- 文档页数:56

第八章 包含虚拟变量的回归模型

一、虚拟变量的基本含义

通常在回归分析中,因变量不仅受一些定量变量的影响,而且还受

一些定性变量的影响,比如性别、种族、婚姻状况等等。

为了在模型中反映这些因素的影响,需要把定性因素进行“量化”。

通常是引进人工变量完成。通过定性因素的属性类别,构造取值为0或者

1的变量,如、 1代表男性, 0代表女性; 1代表某人是大学毕业, 0

代表某人不是大学毕业,这类取值为0,1的变量称为虚拟变量(dummy

variable)。虚拟变量与定量变量一样可用于回归分析。事实上,一个回

归模型的解释变量可以仅仅是虚拟变量。解释变量仅是虚拟变量的模型

称为方差分析模型( analysis-of-variance models ) (ANOVA)。

例1:

1iiYD

iβα=++ε,其中Y表示职工工资,。 1

0iD⎧

=⎨

⎩,本科学历

,非本科学历

这个模型与我们前面讨论过的双变量模型类似,但这里的解释变量是虚拟变量。

1(0)

iEYDβ==,

1(1)

iEYDβα==+

显然,

1β表示非大学毕业生的平均初职年薪,

1βα+表示具有大学学历

职工的平均工资,α代表二者之差。

回归模型中可以有同时有虚拟变量以及定量变量。

例2:考虑是否上过大学和工龄作为职工工资的模型:

12iiiYXD

iββαε=+++Y,表示职工工资,X表示工龄,D同上。

含虚拟变量的模型只要扰动项符合古典假定,仍用OLS方法估计模型。

注意:虚拟变量系数显著性检验的意义::

0H0α=;:

1H0α≠。

同学们思考:这个检验在上面两个例子中分别具有何实际意义?

二、虚拟变量的引入模型的方式

1、加法方式

上面考察的例子都是加法方式。

注意虚拟变量模型的几何意义:以上述例2考察。

例3:如果上述职工工资方程(例2)中,学历考虑三个层次:高中以下、

高中、大学及以上。该如何建模?

引进两个虚拟变量:,

11

0 D⎧

=⎨

⎩高中

其他21

0 D⎧

=⎨

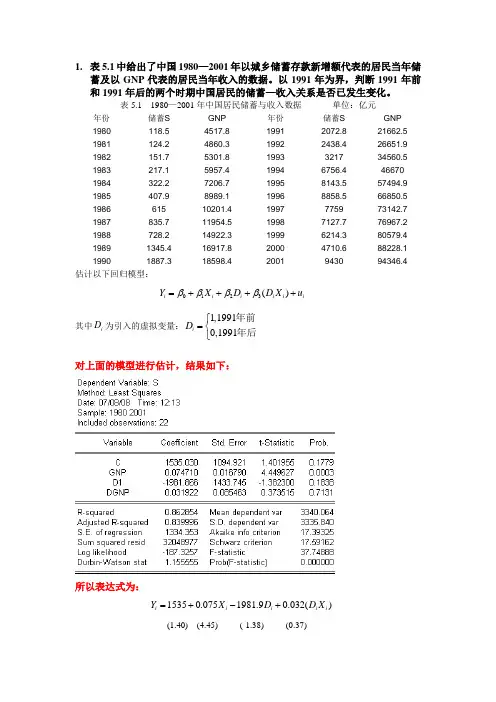

1. 表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP代表的居民当年收入的数据。以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。

表5.1 1980—2001年中国居民储蓄与收入数据 单位:亿元

年份 储蓄S GNP 年份 储蓄S GNP

1980 118.5 4517.8 1991 2072.8 21662.5

1981 124.2 4860.3 1992 2438.4 26651.9

1982 151.7 5301.8 1993 3217 34560.5

1983 217.1 5957.4 1994 6756.4 46670

1984 322.2 7206.7 1995 8143.5 57494.9

1985 407.9 8989.1 1996 8858.5 66850.5

1986 615 10201.4 1997 7759 73142.7

1987 835.7 11954.5 1998 7127.7 76967.2

1988 728.2 14922.3 1999 6214.3 80579.4

1989 1345.4 16917.8 2000 4710.6 88228.1

1990 1887.3 18598.4 2001 9430 94346.4

估计以下回归模型:

0123()iiiiiiYXDDXu

其中iD为引入的虚拟变量:1,19910,1991iD年前年后

对上面的模型进行估计,结果如下:

所以表达式为:

15350.0751981.90.032()iiiiiYXDDX

(1.40) (4.45) (-1.38) (0.37) 从2和3的t检验值可以知道,这两个参数显著的为0,所以1991年前和1991年后两个时期的回归结果是相同的。

第八章 虚拟变量模型

1. 回归模型中引入虚拟变量的作用是什么?

答: 在模型中引入虚拟变量,主要是为了寻找某(些)定性因素对解释变量的影响。加法方式与乘法方式是最主要的引入方式,前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

2. 虚拟变量有哪几种基本的引入方式? 它们各适用于什么情况?

答: 在模型中引入虚拟变量的主要方式有加法方式与乘法方式,前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

3.什么是虚拟变量陷阱?

答:根据虚拟变量的设置原则,一般情况下,如果定性变量有m个类别,则需在模型中引入m-1个变量。如果引入了m个变量,就会导致模型解释变量出现完全的共线性问题,从而导致模型无法估计。这种由于引入虚拟变量个数与类别个数相等导致的模型无法估计的问题,称为“虚拟变量陷阱”。

4.在一项对北京某大学学生月消费支出的研究中,认为学生的消费支出除受其家庭的每月收入水平外,还受在学校中是否得到奖学金,来自农村还是城市,是经济发达地区还是欠发达地区,以及性别等因素的影响。试设定适当的模型,并导出如下情形下学生消费支出的平均水平:

(1) 来自欠发达农村地区的女生,未得到奖学金;

(2) 来自欠发达城市地区的男生,得到奖学金;

(3) 来自发达地区的农村女生,得到奖学金;

(4) 来自发达地区的城市男生,未得到奖学金。

解答: 记学生月消费支出为Y,其家庭月收入水平为X,则在不考虑其他因素的影响时,有如下基本回归模型:

Yi=β0+β1Xi+μi

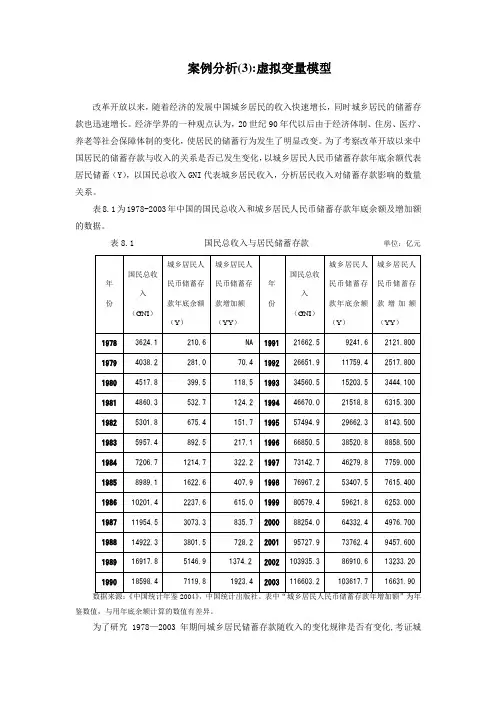

案例分析(3):虚拟变量模型

改革开放以来,随着经济的发展中国城乡居民的收入快速增长,同时城乡居民的储蓄存款也迅速增长。经济学界的一种观点认为,20世纪90年代以后由于经济体制、住房、医疗、养老等社会保障体制的变化,使居民的储蓄行为发生了明显改变。为了考察改革开放以来中国居民的储蓄存款与收入的关系是否已发生变化,以城乡居民人民币储蓄存款年底余额代表居民储蓄(Y),以国民总收入GNI代表城乡居民收入,分析居民收入对储蓄存款影响的数量关系。

表8.1为1978-2003年中国的国民总收入和城乡居民人民币储蓄存款年底余额及增加额的数据。

表8.1 国民总收入与居民储蓄存款 单位:亿元

年

份 国民总收入

(GNI) 城乡居民人民币储蓄存款年底余额(Y) 城乡居民人民币储蓄存款增加额(YY) 年

份 国民总收入

(GNI) 城乡居民人民币储蓄存款年底余额

(Y) 城乡居民人民币储蓄存款增加额(YY)

1978 3624.1 210.6 NA 1991 21662.5 9241.6 2121.800

1979 4038.2 281.0 70.4 1992 26651.9 11759.4 2517.800

1980 4517.8 399.5 118.5 1993 34560.5 15203.5 3444.100

1981 4860.3 532.7 124.2 1994 46670.0 21518.8 6315.300

1982 5301.8 675.4 151.7 1995 57494.9 29662.3 8143.500

1983 5957.4 892.5 217.1 1996 66850.5 38520.8 8858.500

1984 7206.7 1214.7 322.2 1997 73142.7 46279.8 7759.000