违法行为与法律责任

- 格式:ppt

- 大小:378.50 KB

- 文档页数:18

违法行为应承担的法律责任

(一)劳动合同订立中违法行为应承担的法律责任

《劳动合同法》规定,用人单位提供的劳动合同文本为载明本法规定的劳动合同必备条款或者用人单位未将劳动合同文本交付劳动者的,由劳动行政部门责令改正;给劳动者造成损害的,应当承担赔偿责任。

(二)劳动合同履行、变更、解除和终止中违法行为应承担的法律责任

1、用人单位应承担的法律责任;2、劳动者违法行为应承担的法律责任;3、劳务派遣单位违法行为应承担的法律责任。

(三)劳动保护违法行为应承担的法律责任

《劳动法》规定,用人单位违反本法规定,延长劳动者工作时间,由劳动行政部门给予警告,责令改正,并可以处以罚款。

(四)工伤处理违法行为应承担的法律责任

《工伤保险条例》规定,用人单位、工伤职工或者其直系亲属骗取工伤保险待遇,医疗机构、辅助器具配置机构骗取工伤保险基金支出,由劳动保障行政部门责令退还,并处骗取金额一赔以上三赔以下的罚款;情节严重,构成犯罪,依法追究刑事责任。

财政违法行为的责任与法律后果

财政违法行为是指在财政经济活动中,违反有关法律、法规、规章、规范性文件的规定,以达到非法目的或侵占国家和人民财产的行为。财政违法行为的性质恶劣,不仅损害了国家和人民的利益,还会破坏政府形象和社会稳定。负有责任的相关人员应当承担法律责任和相应的经济赔偿责任。

一、 相关财政违法行为的责任和法律后果

1. 财政资金违规使用

财政资金的违规使用包括公款私用、挪用资金、冒领套取等。这类行为严重违背财政管理制度,无异于侵占国家和人民财产。

依据《行政处罚法》的规定,财政违法行为人需承担行政处罚的责任。涉嫌犯罪的情况,应当依法立案调查,依法追究刑事责任。

2. 财政违规担保

财政违规担保是指在未经授权或超过授权范围的情况下为他人提供担保并借用公共资金提供担保。这种行为容易产生巨大的风险,并且不利于财政资金的管理和使用。

根据《担保法》,担保人需承担相应的担保责任。如果行为涉嫌违法,应当接受相关法律的制裁。

3. 财政违规收入

财政违规收入是指违法获取财政收入或者违法增加财政收入的行为,主要包括税收违规、虚假报销、违规财政拨款等。这类行为阻碍了正常的财政收支平衡,对财政秩序和资源分配造成严重影响。

对于财政违规收入的行为者,按照《财政违法行为处罚条例》的规定,责令退还收入和额外罚款和受到行政处罚,并在情节严重情况下追究相关刑事责任。

二、 财政违法行为的治理与预防

为了开展有效的财政管理,切实预防和治理财政违法行为,应当从以下几个方面着手:

1. 完善财经法律制度

进一步规范财政管理,加强从制度上解决财政违法行为问题。要完善财政框架,加强预算管理,健全决策审计、内部审计、外部审计及有关财政信用等方面的制度。

2. 加强监督机制

明确监管的职责及范围,增强监督的力度和实效,从源头上和关键节点进行监督和预防,加强对重点领域的监管和精准打击。

3. 合理使用财政资金

加强财政资金的使用和管控,建立公开透明的财政资金使用制度,分类管理财政资金,严格执行审批制度,防止资金被滥用、浪费、挥霍。

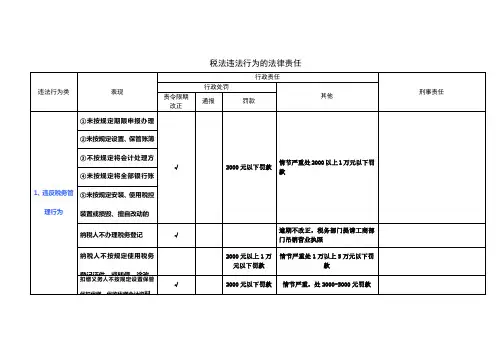

税法违法行为的法律责任

违法行为类 表现 行政责任

刑事责任 行政处罚

其他 责令限期改正 通报 罚款

1、违反税务管理行为 ①未按规定期限申报办理税务登记、变更或注销登记

√ 2000元以下罚款 情节严重处2000以上1万元以下罚款 ②未按规定设置、保管账簿或其他会计资料

③不按规定将会计处理方法、软件、制度等报送备查

④未按规定将全部银行账号报告税务机关

⑤未按规定安装、使用税控装置或损毁、擅自改动的

纳税人不办理税务登记 √ 逾期不改正,税务部门提请工商部门吊销营业执照

纳税人不按规定使用税务登记证件,或转借、涂改、损毁、买卖、伪造证件的 2000元以上1万元以下罚款 情节严重处1万以上5万元以下罚款

扣缴义务人不按规定设置保管代扣代缴、代收代缴会计资料 √ 2000元以下罚款 情节严重,处2000-5000元罚款

扣缴义务人应扣未扣、应收未收税款 处50%-3倍罚款 税务机关向纳税人追缴 违法行为类 表现 行政责任

刑事责任 行政处罚

其他 责令限期改正 通报 罚款

2、违反纳税申报管理行为 未按规定办理纳税申报和纳税资料的 √ 2000元以下罚款 情节严重处2000以上1万元以下罚款

3、拒绝税务检查行为 纳税人、扣缴义务人逃避、拒绝或阻挠税务检查 √ 1万元以下罚款 情节严重处1万以上5万元以下罚款

4、偷税行为 纳税人或扣缴义务人伪造、变造、隐匿、销毁会计资料,以少缴或不缴税款 50%-5倍罚款 构成犯罪的依法追究

①逃税数额较大,占应纳税10% 单位罚金,责任人偷税罪论处 判3年以下有期徒刑或拘役,并处罚金

②逃税数额较大,占应纳税30% 单位罚金,责任人偷税罪论处 判3-7年有期徒刑,并处罚金

③多次逃税 以累计金额计。5年内因逃避税受过行政处罚或被税务机关处罚二次 二次以上行为构成犯罪

不进行纳税申报,少缴或不不缴税 并处50%-5倍罚款 税务机关追缴税款和滞纳金

具体名称

民事违法行为民事法律规范民法总则、

合同法民事责任重在补偿性、

恢复被侵害的权益(涉及责

任人的财产责任)欠债不还、拾得不还...

行政违法行为行政法律规范治安管理处

罚法、道路

交通安全法行政责任行政处分(针对国家工作人

员行使职权时)

行政处罚(全体公民);

罚款偷税漏税、扰乱社会治安

(公共秩序)、谎报险情、

破坏铁路封闭网、殴打他人...

刑事违法行为刑事法律规范刑法、

刑事诉讼法刑罚处罚

(主刑+附加刑)重在惩罚性(限制或剥夺犯

罪人的权益

、生命、财产…>);

罚金抢劫、故意杀人、绑架、盗

窃、重伤、醉驾...1.违反的法律类别2.承担的法律责任(处罚)典型案例

4.其他3.对社会

的危害程

度类别名称共同点不同点

★侵犯他人民事权利

★没有依法履行合同义务涉及个人利益;

不告不理原则

后果轻微

★违反治安管理的行为

★违反交通法规的行为涉及社会公共利益;主体

之间不平等(行政机关&

行政相对人)

司法机关立案侦查最严重严重违法行为

(犯罪)(1)违反法律的类别不同

(2)承担的法律责任不同

(3)对社会的危害程度不同型案例

相对轻微一般违法行为

(1)都是违法行为

(2)都要承担法律责任

(3)都有社会危害性

3个基本特征①严重社会危害性

(最本质特征)

②刑事违法性

(法律标志)

③应受到刑罚处罚