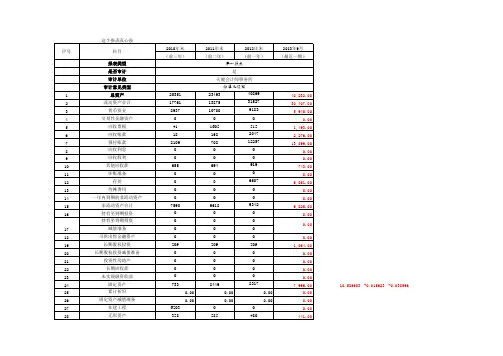

财务费用截止测试表

- 格式:xls

- 大小:111.50 KB

- 文档页数:1

财务会计月末结账关键事项检查

表

(优质文档,可直接使用,可编辑,欢迎下载)

质检科审核检查表

第1页共2页

审核组长:日期:

质检科审核检查表

审核员:日期:

审核组长:日期:

生产技术科审核检查表

第1页共1页

审核组长: 日期:

管理层审核检查表

第1页共2页

审核员:

日期:

审核组长: 日期:

管理层审核检查表

第2页共2页

审核员:

日期:

审核组长: 日期:

仓库审核检查表

第1页共1页

审核员:日期:

审核组长: 日期:

生产车间审核检查表

第1页共1页

审核员:日期:

审核组长:日期:

供销科审核检查表

第1页共1页

审核员: 日期: 审核组长: 日期:

山西省教育科学规划课题中期报告

课题批准号

课题名称

课题负责人

所在单位

填表日期

山西省教育科学规划领导小组办公室

"培养小学生数学素养的实践研究”课题组

中期检查活动提示:

中期检查活动主要是分析已取得的研究成果,研讨课题研究的可持续性,重点是反思、归纳、深化、细化。

I.知识点讲解所谓“截止”,在《中国注册会计师审计准则第1301号――审计证据》第十七条中是这样描述的:“截止:交易和事项已记录于正确的会计期间”。

截止的理论来源于会计期间的演进,是一个相对的概念;它是指接近于资产负债表日的交易已记入适当的期间。

具体见下图:从上图可见,截止是截止到12月31日;而截止测试,也称截止性测试,是注册会计师在年度会计报表审计中逐步总结出来的常用的一种具体的审计技能,以12月31日时点为中心,测试其前后时期的交易和事项,其目的在于确定所审计期间的各类交易和事项是否计入恰当的会计期间,防止跨期事项。

判断同一业务引起的借贷双方是否在同一会计期间入账其它被广泛应用于许多会计报表的项目的审计中,尤其以在销售与收款循环、生产循环等项目的审计运用中更为典型。

注册会计师运用此查账技能的目的是审查结账日前后前后若干天的业务,看是否有跨期现象。

它是由被审计单位管理层对报表估价与分摊认定推论而来,其基本方法是――审查所审业务的凭证与记账的日期。

下面以销售、存货等项目为例介绍截止测试的具体运用。

一、销售的截止测试对主营业务收入实施截止测试,其目的主要在于确定被审计单位主营业务收入的会计记录归属期是否正确:应记入本期或下期的主营业务收入有否被推延至下朝或提前至本期。

我国《企业会计准则――基本准则》规定:“企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后”,并规定“收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少、且经济利益的流入能够可靠计量时才能予以确认”。

据此,CPA在审计中应该注意把握三个与主营业务收入确认有着密切关系的日期:一是发票开具日期或者收款日期;二是记账日期;三是发货日期(服务业则是提供劳务的日期)。

这里的发票开具日期是指开具增值税专用发票或普通发票的日期;记账日期是指被审计单位确认主营业务收入实现并将该笔经济业务记入主营业务收入账户的日期;发货日期是指仓库开具出库单并发出库存商品的日期。

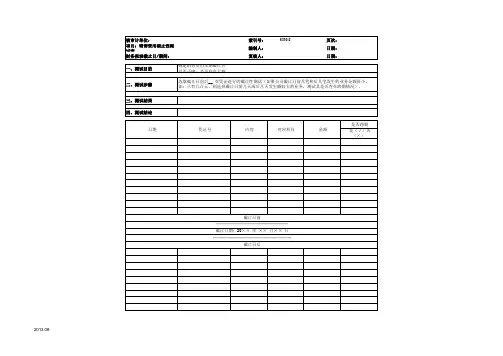

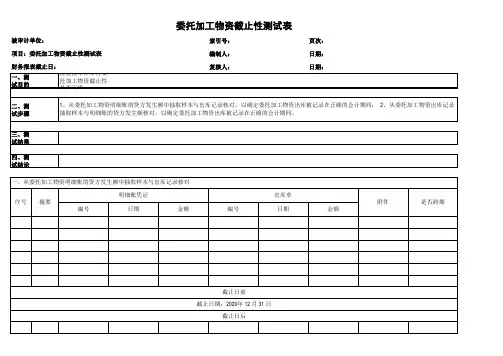

索引号:页次:编制人:日期:复核人:日期:一、测

试目的检查被审计单位委托加工物资截止性

是否正确。

二、测试步骤

三、测

试结果

四、测

试结论

委托加工物资截止性测试表

被审计单位:

财务报表截止日:

项目:委托加工物资截止性测试表

1、从委托加工物资明细账的贷方发生额中抽取样本与出库记录核对,以确定委托加工物资出库被记录在正确的会计期间;

2、从委托加工物资出库记录抽取样本与明细账的贷方发生额核对,以确定委托加工物资出库被记录在正确的会计期间。