互换与定价培训资料

- 格式:pptx

- 大小:751.83 KB

- 文档页数:32

互换的定价与风险分析教材引言互换(swap)是一种金融衍生品合约,用于交换不同利率或不同货币的现金流。

互换合约由于其独特的特性,在金融市场中广泛应用。

本教材将重点介绍互换的定价和风险分析。

1. 互换的基本概念1.1 互换合约的定义和要素互换合约是一种由双方达成的协议,约定在未来的某个时间段内交换一系列现金流。

互换合约包含以下基本要素:交换的利率或汇率、交换的本金和交换的支付频率。

1.2 互换的种类根据交换的内容,互换合约可以分为利率互换(interest rate swap)、货币互换(currency swap)、基差互换(basis swap)等。

2. 互换的定价方法2.1 风险中性定价原理风险中性定价原理是互换定价的基本原理之一,即在风险无法定价或无法量化的情况下,通过构建一个风险中性的投资组合,使其收益等于无风险利率,达到定价的目的。

2.2 利率曲线的构建利率曲线是互换定价的基础,可以使用不同的方法构建利率曲线,如收益率平滑法、插值法、蒙特卡洛模拟法等。

2.3 互换的定价模型互换的定价模型根据交换的内容和特性不同,可以使用不同的定价模型,如固定利率互换定价模型、浮动利率互换定价模型等。

3. 互换的风险分析3.1 利率风险分析利率风险是互换合约面临的主要风险之一,可以通过敞口分析、敏感性分析等方法进行风险评估和控制。

3.2 信用风险分析互换交易当事方的信用风险是互换交易面临的另一个重要风险,可以通过信用评级、信用保证金等方式来管理和控制。

4. 互换市场的应用案例分析4.1 利用互换进行利率风险管理利率互换是企业进行利率风险管理的一种重要工具,本节将通过案例分析展示如何利用互换合约来管理利率风险,降低债务成本。

4.2 利用互换进行外汇风险管理货币互换合约可以帮助企业进行外汇风险管理,本节将通过案例分析展示如何利用货币互换合约进行外汇风险套期保值。

4.3 利用互换进行投机和套利互换合约也可以用于投机和套利,本节将通过案例分析展示如何利用互换合约来进行投机和套利交易。

第三篇互换授课方式课堂讲授+多媒体教学教学目的与要求通过本篇教学,使学生掌握互换的基本概念和基本的互换,理解比较优势理论在金融中的应用,掌握利率互换及其他互换品种,通过案例使同学们理解各种不同互换品种产生的背景,领会金融创新的魅力。

掌握互换的现金流量分析、互换和债券组合、远期合约之间的关系,理解互换合约定价原理和步骤,能够熟练的画出互换合约的现金流量图,能够将互换的现金流量图分解为债券组合和远期合约的现金流量图的组合。

掌握利用债券组合法和远期利率协议组合法对利率互换进行定价和估值,理解互换合约在资产负债管理中的应用。

教学重点互换的定义比较优势理论货币互换利率互换商品互换利率互换的定价与估值货币互换的定价与估值教学难点比较优势理论利率互换的定价利率互换的估值教学方法启发式教学,案例教学,研究性教学,提问式教学互动式教学,课堂讨论,课后讨论教学内容金融互换市场是增长最快的金融产品市场。

它的定价则相对简单,我们只要把互换分解成债券、一组远期利率协议或一组远期外汇协议,就可以利用上一章的定价方法为互换定价。

第一节互换市场概述一、金融互换的定义金融互换( Financial Swaps )是约定两个或两个以上当事人按照商定条件,在约定的时间内,交换一系列现金流的合约。

互换市场的起源可以追溯到20世纪70年代末,当时的货币交易商为了逃避英国的外汇管制而开发了货币互换。

而1981年IBM与世界银行之间签署的利率互换协议则是世界商第一份利率互换协议。

从那以后,互换市场发展迅速。

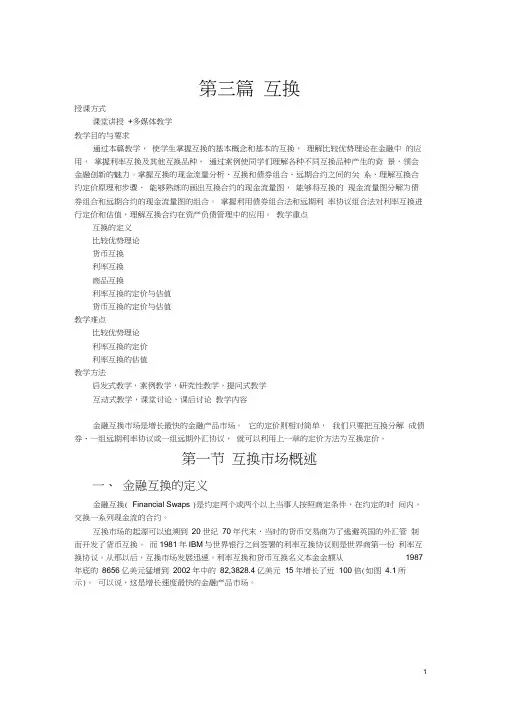

利率互换和货币互换名义本金金额从1987年底的8656亿美元猛增到2002年中的82,3828.4亿美元15年增长了近100倍(如图 4.1所示)。

可以说,这是增长速度最快的金融产品市场。

图4.1 1987-2002年利率互换和货币互换名义本金价值(10亿美元)金本义名1987 1992 1997 2002年份注:2002年的数据为年中的数据,其余均为年底的数据。