金融企业会计—第一章 总论

- 格式:ppt

- 大小:83.50 KB

- 文档页数:39

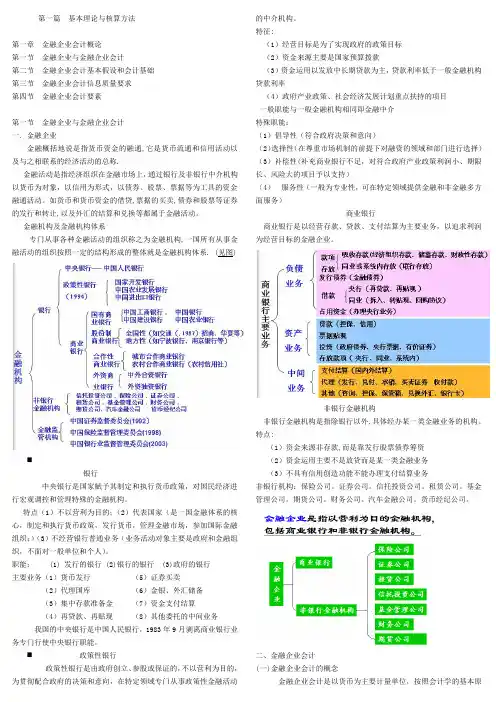

第一篇基本理论与核算方法第一章金融企业会计概论第一节金融企业与金融企业会计第二节金融企业会计基本假设和会计基础第三节金融企业会计信息质量要求第四节金融企业会计要素第一节金融企业与金融企业会计一. 金融企业金融概括地说是指货币资金的融通,它是货币流通和信用活动以及与之相联系的经济活动的总称.金融活动是指经济组织在金融市场上,通过银行及非银行中介机构以货币为对象,以信用为形式,以债券、股票、票据等为工具的资金融通活动。

如货币和货币资金的借贷,票据的买卖,债券和股票等证券的发行和转让,以及外汇的结算和兑换等都属于金融活动。

金融机构及金融机构体系专门从事各种金融活动的组织称之为金融机构,一国所有从事金融活动的组织按照一定的结构形成的整体就是金融机构体系. (见图)⏹银行中央银行是国家赋予其制定和执行货币政策,对国民经济进行宏观调控和管理特殊的金融机构。

特点(1)不以营利为目的;(2)代表国家(是一国金融体系的核心,制定和执行货币政策,发行货币,管理金融市场,参加国际金融组织;)(3)不经营银行普通业务(业务活动对象主要是政府和金融组织,不面对一般单位和个人)。

职能: (1) 发行的银行 (2)银行的银行 (3)政府的银行主要业务(1)货币发行(5)证券买卖(2)代理国库(6)金银、外汇储备(3)集中存款准备金(7)资金支付结算(4)再贷款、再贴现(8)其他委托的中间业务我国的中央银行是中国人民银行,1983年9月剥离商业银行业务专门行使中央银行职能。

⏹政策性银行政策性银行是由政府创立、参股或保证的,不以营利为目的,为贯彻配合政府的决策和意向,在特定领域专门从事政策性金融活动的中介机构。

特征:(1)经营目标是为了实现政府的政策目标(2)资金来源主要是国家预算拨款(3)资金运用以发放中长期贷款为主,贷款利率低于一般金融机构贷款利率(4)政府产业政策、社会经济发展计划重点扶持的项目一般职能与一般金融机构相同即金融中介特殊职能:(1)倡导性(符合政府决策和意向)(2)选择性(在尊重市场机制的前提下对融资的领域和部门进行选择)(3)补偿性(补充商业银行不足,对符合政府产业政策利润小、期限长、风险大的项目予以支持)(4)服务性(一般为专业性,可在特定领域提供金融和非金融多方面服务)商业银行商业银行是以经营存款、贷款、支付结算为主要业务,以追求利润为经营目标的金融企业。

第一章金融企业会计概论【安排课时】2【本章教学目的和要求】通过本章教学,使学生了解金融企业及金融企业会计的概念,理解并掌握金融企业会计的对象,为学习本门课程打下理论基础。

【本章重点、难点】金融企业会计对象。

第一节金融企业与金融企业会计一、金融企业二、金融企业会计(一)金融企业会计的概念(二)金融企业会计的特点第二节金融企业会计对象及其要素一、资产二、负债三、所有者权益四、收入五、费用六、利润【本章课后复习思考题】1.与其他专业会计相比,金融会计具有哪些特点?2.金融企业会计基本假设的具体内容是什么?各项基本假设的提出有何意义?3.金融企业会计信息质量要求有哪些?以1-2个信息质量要求为例,谈谈你的理解和运用。

4.什么是金融企业会计对象?金融企业会计要素包括哪些内容?【本章课后学习阅读资料】1. 财政部,《企业会计准则,2008》,经济科学出版社,2008年。

2. 财政部,《企业会计准则—应用指南,2008》,中国财政经济出版社,2008年。

3. 财政部,《企业会计准则讲解,2008》,中国财政经济出版社, 2008年。

第二章基本核算方法【安排课时】6【本章教学目的和要求】通过本章教学,使学生了解金融企业的会计科目、记账方法和会计凭证,并能区别金融企业上述核算方法与其他企业有哪些不同;重点理解并掌握金融企业账务组织的构成、账务处理程序和账务核对方法。

【本章重点、难点】1.借贷记账法在金融企业会计实务中的具体运用;2.金融企业账务组织的构成、账务处理程序和账务核对方法。

第一节会计科目一、会计科目的设置原则(一)会计科目的概念(二)会计科目的设置原则二、会计科目的分类(一)按经济内容分类(二)按与资产负债表的关系分类三、金融企业主要会计科目一览表第二节记账方法一、记账方法的概念和种类(一) 记账方法的概念(二)记账方法的种类二、借贷记账法及其运用实例(一)借贷记账法(二)借贷记账法运用实例三、表外科目的单式记账法第三节会计凭证一、会计凭证的种类(一)原始凭证(二)记账凭证二、会计凭证的基本要素(一)年、月、日(二)收、付款人的户名和账号(三)收、付款人开户银行的名称和行号(四)人民币或外币符号和大小写金额(五)款项来源、用途或摘要、附件张数(六)会计分录和凭证编号(七)客户按照有关规定加盖的印章(八)经办金融企业及有关人员的印章三、会计凭证的处理(一)会计凭证的填制或受理(二)会计凭证的审核(三)会计凭证的签章(四)会计凭证的传递(五)会计凭证的整理、装订和保管第四节帐务组织一、明细核算系统(一)分户账(二)登记薄(三)现金收、付日记簿(四)余额表二、综合核算系统(一)科目日结单(二)总账(三)日计表三、账务处理(一)账务处理程序(二)账务核对【本章课后复习思考题】1.会计科目按经济内容可分为哪几类?各类科目反映的内容是什么?2.什么是借贷记账法?简述其账户设置、记账规则及试算平衡原理。