2012证券交易第五章

- 格式:ppt

- 大小:450.50 KB

- 文档页数:176

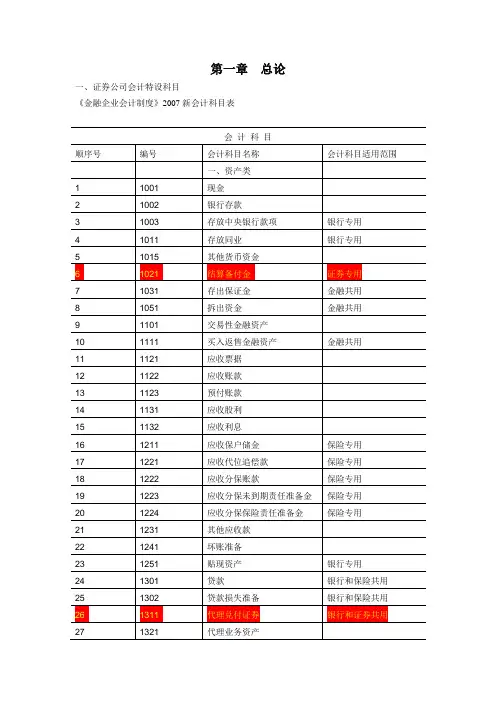

第一章总论一、证券公司会计特设科目《金融企业会计制度》2007新会计科目表会计科目根据准则规定,目前,证券公司的专业性会计科目主要如表所示第二章货币资金(三)库存现金的核算1、库存现金收入的核算库存现金收入的内容主要有:从银行提取现金,职工出差报销时交回的剩余借款,收取结算起点以下的零星收入款,收取对个人的罚款,无法查明原因的现金溢余等。

收取现金时,借记“库存现金”科目,货记有关科目。

【例1】从开户银行提取现金6 000元备用。

借: 库存现金 6 000贷: 银行存款 6 000【例2】王民出差借2 000元,报销1 750元,剩余现金250元交回。

借: 库存现金 250管理费用 1 750贷: 其他应收款—王民 2 0002、库存现金支出的核算证券公司应当严格按照国家有关现金管理制度的规定,在允许的范围内,办理现金支出业务。

证券公司按照现金开支范围的规定支付现金时,借记有关科目,贷记“库存现金”科目。

【例3】王民出差预借差旅费2 000元,以现金付讫。

借: 其他应收款—王民 2 000贷:库存现金 2 000【例4】以现金支付职工工资65 000元。

借:应付职工薪酬—工资 65 000贷:库存现金 65 000【例5】以现金支付职工困难补助300元。

借:应付职工薪酬—福利费 300贷:库存现金 300【例6】以现金支付证券公司购买邮票款60元。

借: 管理费用 60贷:库存现金 60【例7】库存现金清查中,发现库存现金较账面余额多出50元。

借: 库存现金 50贷:待处理财产损溢—待处理流动资产损溢 50后经反复核查,上述库存现金长款原因不明,经批准转作营业外收入处理。

借: 待处理财产损溢—待处理流动资产损溢 50贷:营业外收入 50如果经查明应退回给有关单位或人员的,贷记“其他应付款”账户。

【例8】库存现金清查中,发现库存现金较账面余额短缺160元。

借: 待处理财产损溢—待处理流动资产损溢 160贷: 库存现金 160后经调查,上述库存现金短缺属于出纳员张扬的责任,应由该出纳员赔偿。

中国证券业协会关于发布《证券公司投资者适当性制度指引》的通知文章属性•【制定机关】中国证券业协会•【公布日期】2012.12.30•【文号】中证协发[2012]248号•【施行日期】2012.12.30•【效力等级】行业规定•【时效性】失效•【主题分类】证券正文中国证券业协会关于发布《证券公司投资者适当性制度指引》的通知(中证协发[2012]248号)各证券公司:为指导证券公司建立健全投资者适当性制度,保护投资者合法权益,我会起草了《证券公司投资者适当性制度指引》,经向中国证监会备案,现予发布。

联系人:陈闯联系电话:************中国证券业协会二○一二年十二月三十日证券公司投资者适当性制度指引第一章总则第一条为指导证券公司建立健全投资者适当性制度,保护客户合法权益,制定本指引。

第二条证券公司向客户销售金融产品,或者以客户买入金融产品为目的提供投资顾问、融资融券、资产管理、柜台交易等金融服务,应当按照本指引的要求,制定投资者适当性制度,向客户销售适当的金融产品或提供适当的金融服务。

本指引所称销售金融产品,包括销售本证券公司发行的金融产品和代销本证券公司以外的其他机构发行的金融产品。

证券公司仅执行客户买卖公开市场交易的股票、基金、债券等交易指令的,不适用本指引。

第三条证券公司制定的投资者适当性制度至少包括以下内容:(一)了解客户的标准、程序和方法;(二)了解金融产品或金融服务的标准、程序和方法;(三)评估适当性的标准、程序和方法;(四)执行投资者适当性制度的保障措施。

第四条证券公司销售金融产品或提供金融服务,应当诚实信用、勤勉尽责,妥善处理利益冲突,避免损害客户利益。

第五条证券公司应当建立健全内部控制,确保公司投资者适当性制度得到有效执行。

证券公司应当明确公司管理层、金融产品或金融服务的设计、评审、销售等部门(或机构)及其工作人员各自的适当性工作职责。

证券公司应当要求公司履行内部控制监督职责的部门加强对公司投资者适当性制度建立及执行情况的监督和检查。