MM资本结构理论

- 格式:ppt

- 大小:360.50 KB

- 文档页数:10

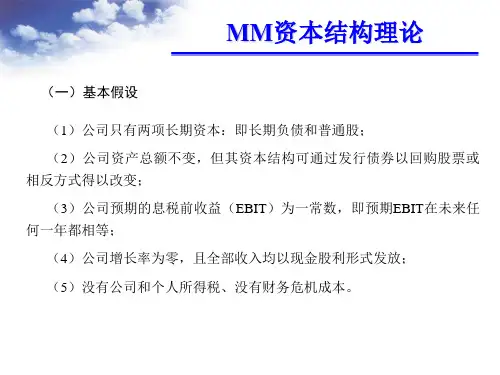

MM理论的基本假设为: 1.企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级; 2.现在和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和取得这些收益所面临风险的预期是一致的; 3.证券市场是完善的,没有交易成本; 4.投资者可同公司一样以同等利率获得借款; 5. 无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率; 6.投资者预期的EBIT不变,即假设企业的增长率为零,从而所有现金流量都是年金。

最初的MM理论,即由美国的Modigliani和Miller(简称MM)教授于1958年6月份发表于《美国经济评论》的“资本结构、公司财务与资本”一文中所阐述的基本思想。

该理论认为,在不考虑公司所得税,且企业经营风险相同而只有资本结构不同时,公司的资本结构与公司的市场价值无关。

或者说,当公司的债务比率由零增加到100 %时,企业的资本总成本及总价值不会发生任何变动,即企业价值与企业是否负债无关,不存在最佳资本结构问题。

修正的MM理论(含税条件下的资本结构理论) ,是MM于1963年共同发表的另一篇与资本结构有关的论文中的基本思想。

他们发现,在考虑公司所得税的情况下,由于负债的利息是免税支出,可以降低综合资本成本,增加企业的价值。

因此,公司只要通过财务杠杆利益的不断增加,而不断降低其资本成本,负债越多,杠杆作用越明显,公司价值越大。

当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大,最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的两个极端看法。

MM理论相关一:米勒模型理论考虑公司税的MM模型包括了公司赋税因素,但却没有考虑个人所得税的影响。

l976年米勒在美国金融学会上提出了一个把公司所得税和个人所得税都包括在内的模型来估算负债杠杆对公司价值的影响。

该模型用个人所得税对修正的MM理论进行了校正,认为修正的MM理论高估了负债的好处,实际上个人所得税在某种程度上抵销了个人从投资中所得的利息收入,他们所交个人所得税的损失与公司追求负债,减少公司所得税的优惠大体相等。