03风险和机遇评估分析表

- 格式:pdf

- 大小:198.88 KB

- 文档页数:8

XXXXX有限公司 文件编号:

QR 0003-02

资源管理

控制

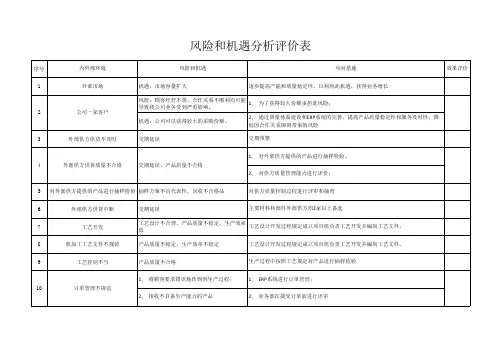

内部对潜在的不合格没有采取预防措施。

5210一般风险

充分掌握质量体系过程,以及各个过程之间的关系,并按《纠正和预防措施控制程序》

515低风险质量部长有效内部对不合格的纠正预防措施没有进行有效性检查评定。

5210一般风险按《纠正和预防措施控制程序》执行515低风险质量部长有效内部对于产品设计或过程设计有影响的纠正预防措施未纳入FMEA,不合格易重复发生。

5210一般风险按《纠正和预防措施控制程序》执行515低风险质量部长有效内部管理者代表对改进活动的策划、实施工作,没有有效评价。

428一般风险按《持续改进控制程序》执行414低风险质量部长有效内部

对重大改进项目提供的资源不充分。

428一般风险按《持续改进控制程序》执行414低风险总经理

有效内部没有持续改进工作计划。

313低风险313低风险有效内部改进项目没有改进的计划。

313低风险

313低风险有效

内部

对改进项目的最终效果没有验证及评价。

4

2

8

一般风险对改进项目进行效果分析,投入产出的经济

成本分析,以总结经验,找出差距达到持续

改进。

4

1

4

低风险

总经理有效有效

编制:审

风险和机遇评估小组:

严重度判断准则发生频度判断准则

29

7.纠正和预防

措施

质量部

31

8.持续改进

管代。

内外因素、风险和机遇评估分析表1.工程项目部加强与客户进行质量标准制定的沟通统一双方的标准和检测方法公司根据目前的技术水平制定的技术攻关和设备改造计划先关职能部门予以有效落实。

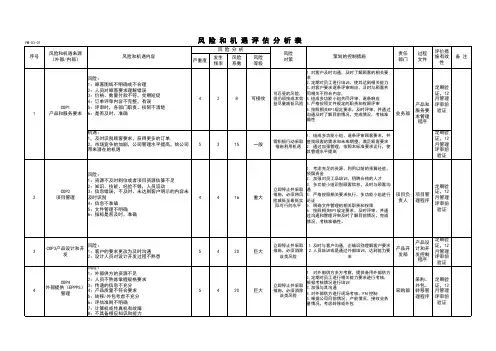

工程项目部对公司的专利效期定期进行评审防止公司专利在有效期内。

同时收集市场上到期产品的专利及时提交公司高层进行评估。

1.完善公司内部管理制度,加强部门的考核,提高公司管理水平,提高公司产品质量,保持竞争的优势。

2.积极开拓新产品市场,储备新的产品,提高市场容量。

1.运营部要提前制定好材料全年采购计划,拓展原料采购的渠道,保证优质原料的供应。

2.公司提供财务支持,对主要供应商的优质原料保持价格优势,促进原料的有序采购。

3.仓库做好到货原料的库位安排,保证到货的原料能及时入库。

风险:公司所在地社会形势比较稳定失业率较低,人员安全感较高,同时教育水平和人员素质较好,公共假日和工作时间设置比较合理,相对风险较小。

机遇:公司目前所在区域的社会形势稳定,对公司的稳定发展提供比较好的环境。

行政部做好人员积极储备工作及时关注社会信息为公司创造一个稳定的环境。

1.各级部门必须严格按照流程开展日常工作,对出现的不符合情况及时调整文件,保持流程的可操作性。

2.公司组织定期组织进行流程的评审。

风险:目前公司产品主要施工服务区域的经济整体情况低迷,同时国内经济形势趋势严峻,加上银行收紧贷款的发放,给公司带来比较大的财务压力。

应收款无法及时到位增加了坏账的出现率。

机遇:财务状况处理得当,会提高公司整体的竞争力。

1. 运营部门加快资金的回笼减小公司资金压力降低坏账出现的风险。

2.财务部门根据公司财务情况做好财务预算防止出现财务风险。

1.各部门要及时关注员工的心理变换,注意工作方式,创造良好的工作环境,提高员工的归属感。

2.行政部做好人员的储备,防止人员流失后给公司带来的风险。

3.各职能部门加强绩效考核的有效开展,通过考核促进员工的工作积极性,提高业务素质。

2023年经济风险与机遇分析评价表1. 概述本文档旨在分析和评估2023年可能涉及的经济风险和机遇。

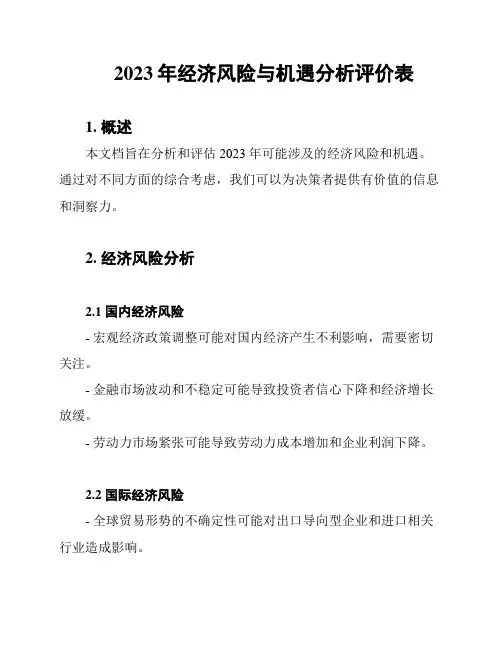

通过对不同方面的综合考虑,我们可以为决策者提供有价值的信息和洞察力。

2. 经济风险分析2.1 国内经济风险- 宏观经济政策调整可能对国内经济产生不利影响,需要密切关注。

- 金融市场波动和不稳定可能导致投资者信心下降和经济增长放缓。

- 劳动力市场紧张可能导致劳动力成本增加和企业利润下降。

2.2 国际经济风险- 全球贸易形势的不确定性可能对出口导向型企业和进口相关行业造成影响。

- 国际金融市场的波动可能对跨国企业和投资者信心造成不利影响。

- 关键原材料价格波动可能导致生产成本提高,进而影响到企业盈利。

2.3 新兴技术风险- 技术革新的快速发展可能导致某些行业和企业陷入困境,需要积极应对。

- 科技公司的崛起可能对传统行业带来颠覆,需要切实应对竞争挑战。

3. 经济机遇评估3.1 新兴市场机遇- 新兴市场的经济增长潜力巨大,具有良好的市场前景和投资机会。

- 消费者需求的增加可能为企业带来新的发展机遇。

3.2 绿色经济机遇- 环境保护和可持续发展成为全球热门话题,企业可以通过创新和环保产品拓展业务。

- 政府对绿色技术的支持和激励可能为相关企业提供契机。

3.3 数字化转型机遇- 数字化转型将成为推动企业增长的重要动力,相关技术和服务具有巨大的市场需求。

- 互联网和电子商务的普及为企业拓展全球市场提供了便利。

4. 总结2023年经济风险与机遇分析评价表为决策者提供了对可能出现的经济风险和机遇的全面分析。

通过正确认识和有效管理风险,企业可以抓住机遇,推动可持续发展。

以上仅为初步分析,具体情况还需结合实际环境和数据进行深入研究和评估。

内外因素、风险和机遇评估分析表1.工程项目部加强与客户进行质量标准制定的沟通统一双方的标准和检测方法公司根据目前的技术水平制定的技术攻关和设备改造计划先关职能部门予以有效落实。

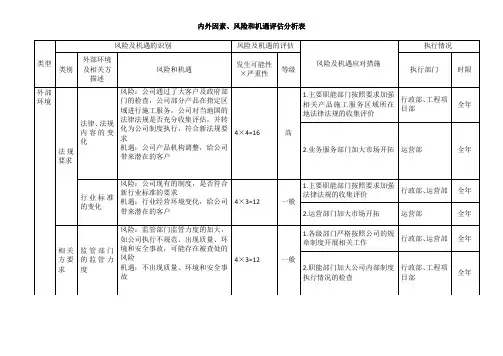

工程项目部对公司的专利效期定期进行评审防止公司专利在有效期内。

同时收集市场上到期产品的专利及时提交公司高层进行评估。

1.完善公司内部管理制度, 加强部门的考核, 提高公司管理水平, 提高公司产品质量, 保持竞争的优势。

2.积极开拓新产品市场, 储备新的产品, 提高市场容量。

2.积极开拓新产品市场,储备新的产品,提高市场容量。

1.运营部要提前制定好材料全年采购计划, 拓展原料采购的渠道, 保证优质原料的供应。

2.公司提供财务支持, 对主要供应商的优质原料保持价格优势, 促进原料的有序采购。

3.仓库做好到货原料的库位安排, 保证到货的原料能及时入库。

3.仓库做好到货原料的库位安排,保证到货的原料能及时入库。

风险: 公司所在地社会形势比较稳定失业率较低, 人员安全感较高, 同时教育水平和人员素质较好, 公共假日和工作时间设置比较合理, 相对风险较小。

机遇:公司目前所在区域的社会形势稳定, 对公司的稳定发展提供比较好的环境。

行政部做好人员积极储备工作及时关注社会信息为公司创造一个稳定的环境。

1.各级部门必须严格按照流程开展日常工作, 对出现的不符合情况及时调整文件, 保持流程的可操作性。

2.公司组织定期组织进行流程的评审。

风险: 目前公司产品主要施工服务区域的经济整体情况低迷, 同时国内经济形势趋势严峻, 加上银行收紧贷款的发放, 给公司带来比较大的财务压力。

应收款无法及时到位增加了坏账的出现率。

机遇:财务状况处理得当, 会提高公司整体的竞争力。

机遇: 财务状况处理得当,会提高公司整体的竞争力。

机遇:财务状况处理得当,会提高公司整体的竞争力。

1.运营部门加快资金的回笼减小公司资金压力降低坏账出现的风险.2.财务部门根据公司财务情况做好财务预算防止出现财务风险。

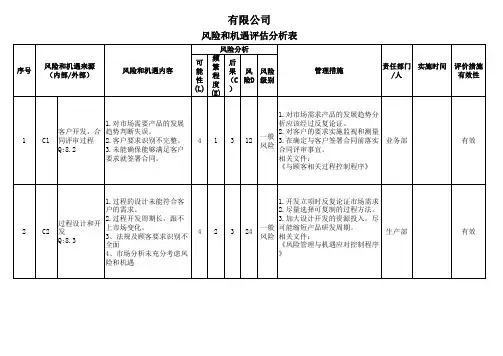

风险和机遇评估分析表 类别: ■质量 ■过程序号风险来源(内部/外部)风险内容风险分析管理措施责任部门/人实施时间(开始-完成)评价措施有效性严重程度发生概率可探测性RPN风险级别1 COP01 客户开发,合同评审过程1.对市场需要产品的发展趋势判断失误。

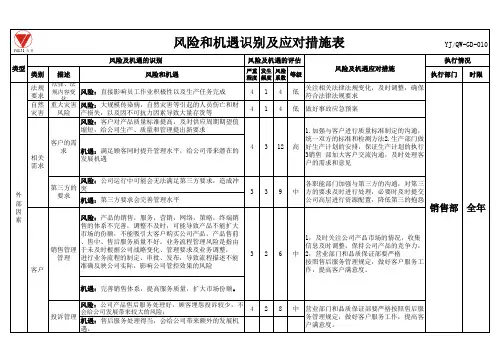

2.客户要求识别不完整。

3.未能确保能够满足客户要求就签署合同。

4 1 3 12一般风险1.对市场需求产品的发展趋势分析应该经过反复论证。

2.对客户的要求实施监视和测量。

3.在确定与客户签署合同前落实合同评审事宜。

相关文件:《服务要求控制程序》销售部 2017.01-2017.12 有效2 COP02 开发计划 1.计划制定不合理,导致无法按时完成计划任务,从而延误产品交付。

5 2 3 30高风险1.合理计算公司的实际产能。

2.依据产品特点和本公司的实际产能合理安排开发计划。

3.安排全程跟进开发计划的实现过程。

相关文件:《软件设计和开发控制程总部 2017.01-2017.12 有效序》3 COP03 顾客服务 1.顾客投诉未能有效解决。

2.顾客满意度低,导致顾客丢失。

7 3 2 42高风险1.对所接到的客户投诉登记汇总,安排专人负责处理并及时回复客户。

客诉处理一律以报告格式存档。

2.确保产品质量和交期,与客户保持积极沟通,以确保客户的满意度,从而稳定客户。

相关文件:1.《顾客满意控制程序》销售部 2017.01-2017.12 有效4 COP04 内部审核 1.审核人员业务技能不熟悉,导致审核浮于表面。

2.审核发现的不符合项目未能及时改善和更近,导致问题长期存在。

5 2 3 30高风险1.对内审员实施培训,经考核合格后获取内审证书。

安排内审员时必须是获得内审员资格证书的人员。

2.对内审开出的不符合项目,责任部门必须落实改善对策,审核员持续跟进,直至不符合项目关闭。

相关文件:1.《内部审核控制程序》2.《不合格服务及纠正措施控制程序》各部门2017.01-2017.12 有效5 COP05 持续改进过程 1、不合格识别不充分。