人大《统计学》时间序列分析

- 格式:ppt

- 大小:2.49 MB

- 文档页数:81

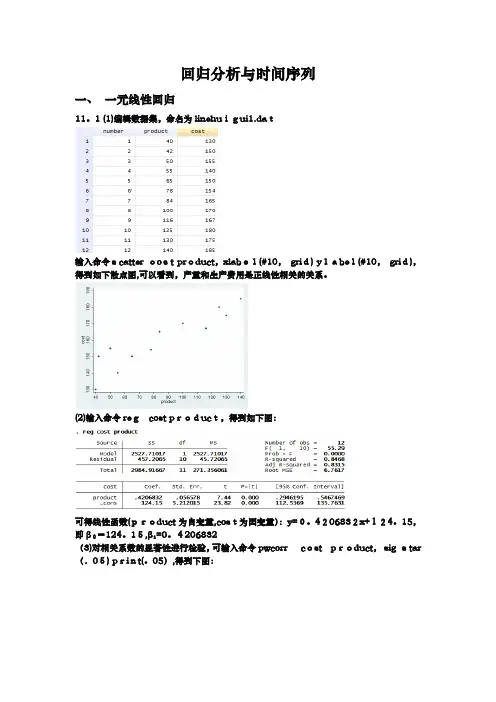

回归分析与时间序列一、一元线性回归11。

1 (1)编辑数据集,命名为linehuigui1.dat输入命令scatter cost product,xlabel(#10,grid) ylabel(#10,grid),得到如下散点图,可以看到,产量和生产费用是正线性相关的关系。

(2)输入命令regcost product,得到如下图:可得线性函数(product为自变量,cost为因变量):y=0。

4206832x+124。

15,即β0=124。

15,β1=0。

4206832(3)对相关系数的显著性进行检验,可输入命令pwcorr cost product,sig star (.05) print(。

05),得到下图:可见,在α=0。

05的显著性水平下,P=0。

0000<α=0。

05,故拒绝原假设,即产量和生产费用之间存在显著的正相关性。

11。

2 (1)编辑数据集,命名为linehuigui2。

dat输入命令scatterfenshu time,xlabel(#4, grid) ylabel(#4,grid),得到如下散点图,可以看到,分数和复习时间是正线性相关的关系。

2)输入命令cor fenshu time计算相关系数,得下图:可见,r=0.8621,可见分数和复习时间之间存在高度的正相关性。

11.3 (1)(2)对于线性回归方程y=10-0。

5x,其中β0=10,表示回归直线的截距为10;β1=—0.5,表示x变化一单位引起y的变化为—0.5。

(3)x=6时,E(y)=10-0.5*6=7.11.4(1)R2=SSRSST =SSRSSR+SSE=3636+4=0.9,判定系数R2测度了回归直线对观测数据的拟合程度,即在分数的变差中,有90%可以由分数与复习时间之间的线性关系解释,或者说,在分数取值的变动中,有90%由复习时间决定。

可见,两者之间有很强的线性关系.(2)估计标准误差S e=√SSEn−2=√418−2=0.25分,即根据复习时间来估计分数时,平均的估计误差为0.25分.11.5 (1)编辑数据集,命名为linehuigui3。

人大805统计学参考书目标题:人大805统计学参考书目正文:统计学是一门重要的学科,对于各个领域的研究和决策都有着不可或缺的作用。

为了帮助人大805学生更好地学习和掌握统计学知识,以下是一些优秀的参考书目推荐。

1.《概率论与数理统计教程》(作者:吴喜之)这本书是统计学入门的经典教材之一,全面而系统地介绍了概率论和数理统计的基本概念和方法。

书中以清晰的语言和丰富的例子,帮助读者理解统计学的基本原理和应用场景。

2.《统计学导论》(作者:沈家煊)作为一本全面介绍统计学的教材,这本书内容详尽,既包括基础知识的讲解,也涵盖了一些高级统计学的研究领域。

书中还附有大量实例和习题,有助于读者巩固所学知识。

3.《回归分析》(作者:邓晓华)回归分析是统计学中一个重要的方法,这本书详细讲解了回归分析的基本原理、模型建立和参数估计等内容。

作者通过具体的实例和案例,帮助读者理解和运用回归分析在实际问题中的应用。

4.《多元统计分析方法》(作者:李建中)多元统计分析是统计学领域的一个重要分支,这本书系统介绍了多元统计分析的基本理论和方法。

作者通过生动的图表和实例,帮助读者理解多元统计分析的概念和技巧。

5.《时间序列分析》(作者:陈希孺)时间序列分析是统计学中研究时间相关数据的重要方法,这本书详细介绍了时间序列分析的理论和实践。

作者通过实例和应用案例,帮助读者理解时间序列分析的重要性和应用场景。

总之,以上推荐的参考书目是人大805统计学学习的良好辅助资料。

不仅能帮助学生掌握统计学的基本理论和方法,也能帮助他们在实际问题中运用统计学知识进行分析和决策。

希望同学们能够认真阅读这些书籍,提升自己的统计学水平。

第七章时间序列分析一、填空1、下表为两个地区的财政收入数据:则A地区财政收入的增长速度是,B地区财政收入的增长速度是,A 地区财政收入的增长1%的绝对值为,B地区财政收入的增长1%的绝对值为。

2、已知环比增长速度为7.1%、3.4%、3.6%、5.3%,则定基增长速度是。

3、年劳动生产率r(千元和职工工资y (元之间的回归方程为110x=,这意味着120y+年劳动生产率每提高1千元时,职工工资平均。

4、拉氏价格或销售量指数的同度量因素都是选期,而派许指数的同度量因素则选期。

5、动态数列的变动一般可以分解为四部分,即趋势变动、变动、变动和不规则变动。

二、选择题1.反映了经济现象在一个较长时间内的发展方向,它可以在一个相当长的时间内表现为一种近似直线的持续向上或持续向下或平稳的趋势。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素2.是经济现象受季节变动影响所形成的一种长度和幅度固定的周期波动。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素3、时间序列在一年内重复出现的周期性波动称为(A、趋势B、季节性C、周期性D、随机性4、在使用指数平滑法进行预测时,如果时间序列比较平稳,则平滑系数α的取值(A、应该小些B、应该大些C、等于0D、等于15、某银行投资额2004年比2003年增长了10%,2005年比2003年增长了15%,2005年比2004年增长了(A、15%÷10%B、115%÷110%C、(110%×115%+1D、(115%÷110%-1三、判断1、若1998年的产值比1997年上涨10%,1999年比1998年下降10%,则1999年的产值比1997年的产值低。

(2、若三期的环比增长速度分别为9%、8%、10%,则三期的平均增长速度为9% (。

3、去年物价下降10%,今年物价上涨10%,今年的1元钱比前年更值钱。

(。

4、若平均发展速度大于100%,则环比发展速度也大于100%。

人大应用统计学考研科目一、考试科目人大应用统计学考研科目主要包括五个部分:统计学基础、概率论与数理统计、多元统计分析、时间序列分析和统计软件应用。

1.1 统计学基础统计学基础是应用统计学考研的重要科目之一,主要考查学生对统计学基本概念和原理的掌握程度。

考试内容涉及数据类型与特征、描述性统计方法等方面。

1.2 概率论与数理统计概率论与数理统计是应用统计学的基础学科,主要考查学生对概率论基本概念和随机变量及其分布的掌握程度。

考试内容还涉及参数估计和假设检验等知识点。

1.3 多元统计分析多元统计分析是应用统计学的重要分支,主要考查学生运用多元统计分析方法解决实际问题的能力。

考试内容涉及多元正态分布及其参数估计等方面。

1.4 时间序列分析时间序列分析是统计学中的重要分支,主要考查学生运用时间序列分析方法对时间序列数据进行处理和分析的能力。

考试内容涉及时间序列的平稳性检验、趋势分析、季节性分析等知识点。

1.5 统计软件应用统计软件应用主要考查学生运用常用的统计软件和编程语言进行数据处理和分析的能力。

考试内容涉及SPSS、SAS、R等统计软件的使用和编程语言的基本语法。

二、考试形式应用统计学考研采用闭卷考试形式,同时笔试与机考相结合,以全面考察学生的知识掌握和应用能力。

考试时间为3小时,满分150分。

三、考试要求为了确保考试的公正性和有效性,考试要求如下:3.1 掌握统计学基本概念和原理:考生应掌握统计学的基本概念和原理,包括数据类型与特征、描述性统计方法、概率论基本概念等。

3.2 具备运用统计分析方法解决实际问题的能力:考生应具备运用统计分析方法解决实际问题的能力,如参数估计、假设检验、多元统计分析等。

同时,考生应能够运用常用的统计软件和编程语言进行数据处理和分析。

统计学中的时间序列分析时间序列分析是统计学中的一个分支领域,它主要研究的是随时间变化的数据的性质及其变化规律。

时间序列分析的应用领域非常广泛,比如经济学、金融学、物理学、环境科学、社会学、医学等多个领域都需要用到时间序列分析方法。

一、时间序列的基本概念时间序列是指在不同时间点上测量得到的一系列相关变量构成的数据集合,通常用于研究随时间变化的趋势、季节变化、周期性变化等。

时间序列分析的基本概念包括序列的平稳性、自相关性、偏自相关性、预测等。

平稳性是时间序列分析的一个重要概念。

平稳时间序列是指在整个序列的观测期内,序列的统计特性(如均值、方差、自协方差等)不发生明显的变化。

平稳性是时间序列分析的前提条件,因为只有平稳的时间序列才可以进行可靠的推断和预测。

二、时间序列分析的方法时间序列分析有多种方法,其中最常见的方法是ARIMA模型。

ARIMA是“自回归移动平均”模型的缩写,它是一种广泛应用于时间序列分析的统计学方法,可以对时间序列的趋势、季节性和随机误差进行建模和预测。

ARIMA模型的基本思想是通过对序列的延迟版本和误差的自回归移动平均建模,来捕捉序列的趋势、季节性以及随机变化等基本特征。

在应用ARIMA模型时,需要对模型的阶数进行分析和确定,包括自回归阶数 (AR)、差分阶数 (I) 和移动平均阶数 (MA)。

另一个常见的时间序列分析方法是周期分析。

周期分析用于研究时间序列中具有周期性的变化模式。

周期分析方法包括傅里叶变换、小波变换、周期图等方法。

傅里叶变换是一种把时间序列转化为频域信号的方法,可以将周期和振幅频率分离出来。

这种方法可以很好地用于研究年、季、月和周的周期性变化。

小波变换则是一种用于研究高频和低频变化的方法,常用于研究日常生活中的时间序列。

周期图则是可以绘制出不同波长周期性变化的图示。

三、时间序列分析的应用时间序列分析在实际应用中有着广泛的应用,下面介绍其中的几个领域。

1、经济学领域时间序列分析在经济学领域的应用非常广泛,比如通货膨胀率、失业率、GDP、股票价格等经济指标都可以通过时间序列分析进行分析和预测。

第七章时间序列分析一、填空1、下表为两个地区的财政收入数据:则A地区财政收入的增长速度是,B地区财政收入的增长速度是,A 地区财政收入的增长1%的绝对值为,B地区财政收入的增长1%的绝对值为。

2、已知环比增长速度为7.1%、3.4%、3.6%、5.3%,则定基增长速度是。

3、年劳动生产率r(千元和职工工资y (元之间的回归方程为110x=,这意味着120y+年劳动生产率每提高1千元时,职工工资平均。

4、拉氏价格或销售量指数的同度量因素都是选期,而派许指数的同度量因素则选期。

5、动态数列的变动一般可以分解为四部分,即趋势变动、变动、变动和不规则变动。

二、选择题1.反映了经济现象在一个较长时间内的发展方向,它可以在一个相当长的时间内表现为一种近似直线的持续向上或持续向下或平稳的趋势。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素2.是经济现象受季节变动影响所形成的一种长度和幅度固定的周期波动。

A长期趋势因素B季节变动因素C周期变动因素D不规则变动因素3、时间序列在一年内重复出现的周期性波动称为(A、趋势B、季节性C、周期性D、随机性4、在使用指数平滑法进行预测时,如果时间序列比较平稳,则平滑系数α的取值(A、应该小些B、应该大些C、等于0D、等于15、某银行投资额2004年比2003年增长了10%,2005年比2003年增长了15%,2005年比2004年增长了(A、15%÷10%B、115%÷110%C、(110%×115%+1D、(115%÷110%-1三、判断1、若1998年的产值比1997年上涨10%,1999年比1998年下降10%,则1999年的产值比1997年的产值低。

(2、若三期的环比增长速度分别为9%、8%、10%,则三期的平均增长速度为9% (。

3、去年物价下降10%,今年物价上涨10%,今年的1元钱比前年更值钱。

(。

4、若平均发展速度大于100%,则环比发展速度也大于100%。

统计学中的时间序列分析方法时间序列分析是统计学中一种重要的方法,用于研究时间序列数据的模式、趋势和周期性。

它在经济学、金融学、气象学等领域有着广泛的应用。

本文将介绍一些常见的时间序列分析方法,包括平稳性检验、自相关和偏自相关分析、移动平均和指数平滑法以及ARIMA模型。

平稳性检验是时间序列分析的第一步。

平稳性是指时间序列的均值和方差在时间上保持不变的性质。

通过平稳性检验,我们可以确定时间序列是否具有稳定性。

常用的平稳性检验方法有ADF检验和KPSS检验。

ADF检验是一种基于单位根理论的检验方法,它通过检验序列是否具有单位根来判断序列的平稳性。

KPSS检验则是一种检验序列是否具有趋势的方法,它通过检验序列的单位根是否存在来判断序列的平稳性。

自相关和偏自相关分析是时间序列分析的另一个重要步骤。

自相关是指时间序列与其自身在不同时间点的相关性。

偏自相关则是在控制其他时间点的影响下,某个时间点与另一个时间点的相关性。

自相关和偏自相关分析可以帮助我们确定时间序列的滞后阶数,即在建立模型时需要考虑的时间点数目。

常用的自相关和偏自相关分析方法有自相关图和偏自相关图。

移动平均和指数平滑法是常见的时间序列预测方法。

移动平均法是一种平滑时间序列的方法,它通过计算一段时间内的观测值的平均值来减少随机波动。

指数平滑法则是一种加权平均的方法,它通过对不同时间点的观测值赋予不同的权重来减少随机波动。

移动平均和指数平滑法都可以用于预测未来的时间序列值。

ARIMA模型是一种常用的时间序列分析方法,它包括自回归(AR)、差分(I)和移动平均(MA)三个部分。

ARIMA模型可以用来描述时间序列数据的长期趋势、季节性和随机波动。

ARIMA模型的建立需要根据自相关和偏自相关分析确定AR、差分和MA的阶数。

通过拟合ARIMA模型,我们可以对时间序列进行预测和分析。

总之,时间序列分析是统计学中一种重要的方法,用于研究时间序列数据的模式、趋势和周期性。

统计学时间序列分析时间序列数据是研究一种现象或变量在不同时间点上的观察值所构成的一组数据。

在许多领域中,时间序列数据都扮演着重要的角色,比如经济学中的股票价格、货币汇率、国内生产总量等,气象学中的气温、降雨量等,医学领域中的疾病发生率等等。

时间序列分析的目的主要有三个方面:1.描述性分析:通过对时间序列数据的图形展示、描述统计量计算等方法,了解数据的总体特征,如趋势、季节性和周期性等。

2.预测性分析:基于已有的时间序列数据,构建合适的模型,并通过该模型对未来的数据进行预测。

3.因果关系分析:通过时间序列分析来研究变量之间的因果关系,确定其中一变量对其他变量的影响。

常用的时间序列分析方法包括:1.移动平均法:通过计算数据序列的平均值,来展示数据的整体趋势。

2.加权移动平均法:对不同时期的数据赋予不同的权重,突出近期数据的影响。

3.时序分解法:将时间序列数据拆分为趋势项、季节项和随机项,以便更好地理解数据的特征。

4.自回归移动平均模型(ARMA):将时间序列数据看作是随机过程,通过建立ARMA模型来描述数据的自相关性和移动平均性。

5.自回归积分滑动平均模型(ARIMA):在ARMA模型的基础上引入差分操作,用于处理非平稳时间序列数据。

6.季节性ARIMA模型(SARIMA):对季节性时间序列数据应用ARIMA 模型。

时间序列分析的应用非常广泛,包括经济学、金融学、市场营销、气象学、社会学、医学等领域。

在经济学中,时间序列分析可以用于预测未来的股票价格、利率变动、经济增长等;在气象学中,可以用于预测未来的天气变化、洪水频率等。

此外,时间序列分析还可以辅助决策的制定,帮助企业合理安排生产计划、调整销售策略等。

总之,统计学时间序列分析是一种有效的工具,能够揭示数据背后的规律和趋势,帮助我们更好地理解时间序列数据、预测未来的变化,并为决策提供可靠的依据。

在今天飞速发展的信息时代,时间序列分析在各个领域都具有重要的应用价值。

统计学中的时间序列分析方法时间序列分析是一种广泛应用于统计学领域的分析方法,用于研究时间序列数据。

时间序列数据是按照时间顺序排列的一系列观测值。

通过对时间序列数据进行分析,可以揭示出时间序列中存在的模式、趋势和周期性变化等信息。

本文将介绍一些常见的时间序列分析方法。

一、平稳性检验在进行时间序列分析之前,首先需要对时间序列数据的平稳性进行检验。

平稳性是指时间序列数据的均值、方差和自协方差不随时间的变化而发生显著变化。

常用的平稳性检验方法包括ADF检验(Augmented Dickey-Fuller test)、KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test)等。

二、自回归移动平均模型(ARMA)ARMA模型是一种常用的时间序列分析方法,它是自回归模型(AR)和移动平均模型(MA)的结合。

AR模型是利用过去若干时间点的数据来预测当前观测值,而MA模型则是利用过去若干时间点的误差项来预测当前观测值。

ARMA模型的参数估计通常使用最大似然法或最小二乘法。

三、季节性模型对于具有明显季节性的时间序列数据,可以使用季节性模型来进行分析。

常见的季节性模型包括季节性自回归移动平均模型(SARMA)、季节性指数平滑模型等。

季节性模型通常需要考虑季节因素的影响,并对季节性因素进行建模和预测。

四、指数平滑法指数平滑法是一种用于时间序列数据预测的方法。

它基于加权平均的思想,通过对观测值进行加权平均来预测未来的值。

常见的指数平滑方法包括简单指数平滑法、双指数平滑法和三指数平滑法。

指数平滑法适用于没有明显趋势和季节性的时间序列数据。

五、ARCH/GARCH模型ARCH模型(Autoregressive Conditional Heteroskedasticity)和GARCH模型(Generalized Autoregressive Conditional Heteroskedasticity)是用于分析具有异方差性(条件异方差性)的时间序列数据的统计模型。