房地产开发项目成本估算及现金流测算

- 格式:ppt

- 大小:533.50 KB

- 文档页数:15

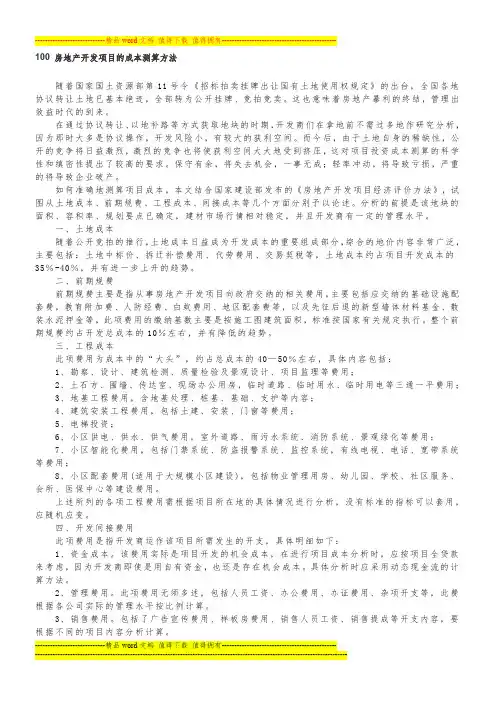

100 房地产开发项目的成本测算方法随着国家国土资源部第11号令《招标拍卖挂牌出让国有土地使用权规定》的出台,全国各地协议转让土地已基本绝迹,全部转为公开挂牌、竞拍竞卖。

这也意味着房地产暴利的终结,管理出效益时代的到来。

在通过协议转让、以地补路等方式获取地块的时期,开发商们在拿地前不需过多地作研究分析,因为那时大多是协议操作,开发风险小,有较大的获利空间。

而今后,由于土地自身的稀缺性,公开的竞争将日益激烈,激烈的竞争也将使获利空间大大地受到挤压,这对项目投资成本测算的科学性和缜密性提出了较高的要求。

保守有余,将失去机会,一事无成;轻率冲动,将导致亏损,严重的将导致企业破产。

如何准确地测算项目成本,本文结合国家建设部发布的《房地产开发项目经济评价方法》,试图从土地成本、前期规费、工程成本、间接成本等几个方面分别予以论述。

分析的前提是该地块的面积、容积率、规划要点已确定,建材市场行情相对稳定,并且开发商有一定的管理水平。

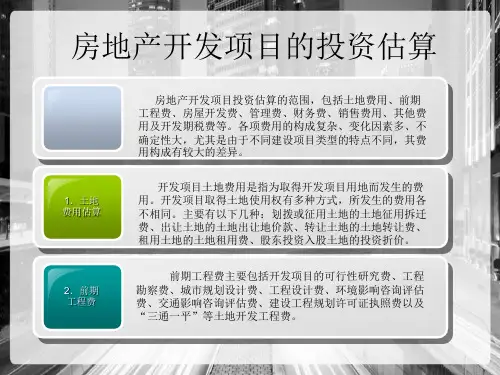

一、土地成本随着公开竞拍的推行,土地成本日益成为开发成本的重要组成部分,综合的地价内容非常广泛,主要包括:土地中标价、拆迁补偿费用、代劳费用、交易契税等,土地成本约占项目开发成本的35%-40%,并有进一步上升的趋势。

二、前期规费前期规费主要是指从事房地产开发项目向政府交纳的相关费用,主要包括应交纳的基础设施配套费,教育附加费、人防经费、白蚁费用、地区配套费等,以及先征后退的新型墙体材料基金、散装水泥押金等,此项费用的缴纳基数主要是按施工图建筑面积,标准按国家有关规定执行。

整个前期规费约占开发总成本的10%左右,并有降低的趋势。

三、工程成本此项费用为成本中的“大头”,约占总成本的40—50%左右,具体内容包括:1、勘察、设计、建筑检测、质量检验及景观设计、项目监理等费用;2、土石方、围墙、传达室、现场办公用房,临时道路、临时用水、临时用电等三通一平费用;3、地基工程费用,含地基处理、桩基、基础、支护等内容;4、建筑安装工程费用,包括土建、安装、门窗等费用;5、电梯投资;6、小区供电、供水、供气费用,室外道路、雨污水系统、消防系统、景观绿化等费用;7、小区智能化费用,包括门禁系统、防盗报警系统、监控系统,有线电视、电话、宽带系统等费用;8、小区配套费用(适用于大规模小区建设),包括物业管理用房、幼儿园、学校、社区服务、会所、医保中心等建设费用。

房地产开发成本构成项目及费率测算房地产开发成本构成及费率测算一、土地开发成本构成1、土地征用及拆迁费新区开发含对土地所有者的安置资、树木青苗补偿费、土地附加物补偿费、土地补偿费及迁坟、鱼塘。

养殖场的拆迁赔偿费等。

旧城区开发含动迁户临时安置的安置费、自行安置的补助费、私房征购费等。

2、土地购置费双方在土地交易中发生的价款。

3、出让金国家收取的款项。

包括市国土资源局收取的和国家收取的两部分。

4、七通一平费指开发区内的市政工程建设费,包括开发区内的供水、供电、排洪、排污、供气、通讯及道路建设费用,这些费用按开发单位价目成本总额包括以下几种,归集并计算出单项总造价后,按土地开发受益面积平摊到土地开发成本中去。

① 场地平整② 勘察设计③ 临时设施④ 桩基工程⑤ 土建安装⑥ 管理费七通一平费用单独施工、计算时计入。

⑦ 利息七通一平费用单独施工、计算时计入。

5、耕地占用税6、耕地开垦费7、征地管理费指为组织与管理土地开发工程而支付的各种费用。

包括管理人员工资、生产工人辅助工资、工资附加费、办公费、差旅费、职工教育费、固定资产使用费、检验试验费、劳保技安费等。

8、占耕地教育附加费9、新增建设用地有偿使用费10、南水北调费11、新菜田开发基金12、出让金业务费13、契税14、利息目前国内外银行提供贷款均是以复利法计算利息的。

所以开发工程的贷款利息,应以复利计息计人成本。

二、建筑及安装工程费1、建筑及安装工程费指新建全部建筑物、构筑物的施工及设备购置费用。

主要包括:① 人工费直接从事建筑安装工程施工的工人和在现场为建筑安装工程施工操作服务的辅助工人的基本工资。

② 材料费工程施工所耗用的并构成工程实体的主要材料、其它材料、结构物及零件的成本,以及周转材料的摊销费。

③ 机械使用费工程施工过程中使用的机械动力设备发生的费用。

包括折旧费、大修费、附属工具费。

动力及燃料费等。

④ 施工管理费为组织和管理工程施工和为施工服务而支付的各种费用。

房地产项目成本测算详解随着房地产行业逐步进入白银时代,行业利润率逐渐下降,而项目的好坏直接影响房企的利润和现金流。

今天我们学习房地产项目成本测算方法。

房地产项目建设周期相对较长,成本构成纷繁复杂,全面理解及准确计算房地产项目的成本是房企测算项目利润的关键。

在系列一:房地产项目销售收入测算篇中,我们主要介绍了房地产项目利润测算思路和销售收入的测算方法,本篇将对房地产项目成本进行抽丝剥茧,详细介绍每项成本的含义、其成本费用核算范围及估算方法,并通过具体案例予以解析帮助读者理解。

由于成本中的税金占比较大、计算复杂且房地产项目涉及税种较多,将单独作为细分研究在后续的系列研究中推出,本篇仅聚焦于除税金之外的项目成本。

需要关注的是,作为房企外部人员,我们无法像房企那样对每项成本进行较为精确的估算,本篇研究提供的成本测算方法主要基于外部人员可获得有限信息的前提假设。

一、房地产项目总成本概览房地产项目的总成本主要可分为土地成本、建造成本、期间费用及税金,不同房企每类成本项下的细分类别及名称不尽相同,参考多家房企的项目成本分类明细表,对房企的项目总成本分类总结如表1,后文将以各二级分类成本为细分单位做简要介绍(税金将在后续研究中介绍),并探讨相关成本的计算/估算方法。

二、项目成本详解(除税金)1、土地成本土地成本指取得开发项目用地而发生的费用。

房地产开发项目取得土地使用权一般有以下几种方式:划拨或征收、出让、转让、股东投资入股、租用,对应的土地成本分别为土地征收拆迁费、出让地价款、土地转让费、土地投资评估价及土地租用费。

(1)土地征收拆迁补偿费随着城市内人地矛盾加剧,城中村、老破小、旧村厂区改造问题日益突出,以征收拆迁方式获取土地成为房企的一种选择。

土地征收拆迁模式对应的土地成本主要为拆迁补偿费,此外还需补缴一定土地出让金。

具体来看,土地征收拆迁补偿费可分为农村土地征收拆迁补偿费和城镇土地拆迁补偿费:农村土地征收拆迁费主要包括土地补偿费、青苗补偿费、地上附着物补偿费、新菜地开发建设基金、耕地占用税等;城镇土地征收拆迁费主要包括地上建筑物、构筑物、附着物补偿费,搬家费,临时搬迁安置费,原用地单位停产、停业补偿费等。