项目现金流量预测表

- 格式:xls

- 大小:12.00 KB

- 文档页数:2

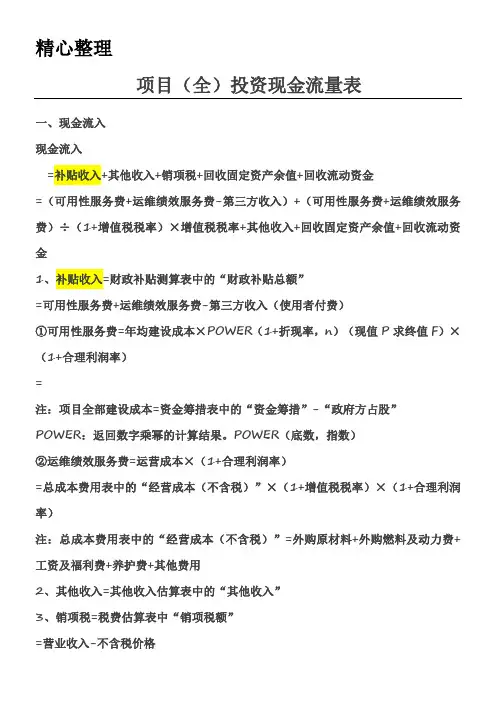

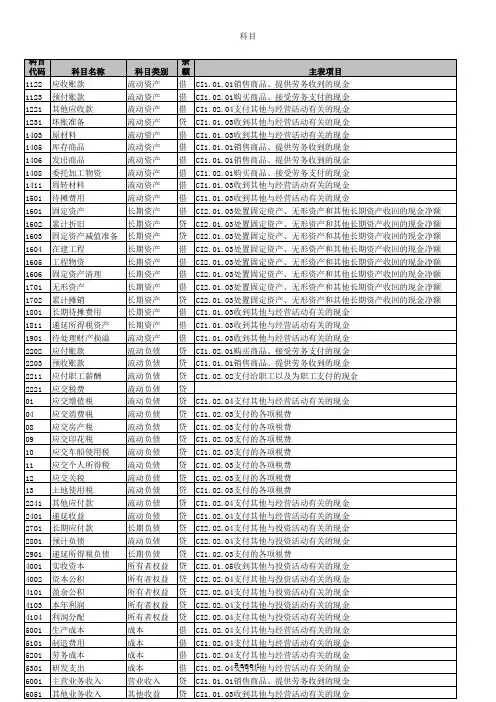

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

关于投资项目的预估计算表格英文回答:Investment Project Forecast Calculation Spreadsheet.An investment project forecast calculation spreadsheet is a tool used to estimate the financial performance of an investment project. It typically includes a variety of calculations, such as:Net present value (NPV): The NPV is the sum of the present values of all future cash flows from the project, discounted back to the present day. It is a measure of the overall profitability of the project.Internal rate of return (IRR): The IRR is the discount rate that makes the NPV of the project equal to zero. It is a measure of the profitability of the project relative to other investments.Payback period: The payback period is the amount of time it takes for the project to generate enough cash flowto cover the initial investment. It is a measure of the liquidity of the project.Profitability index (PI): The PI is the ratio of the present value of the future cash flows to the initial investment. It is a measure of the efficiency of the project.Investment project forecast calculation spreadsheetscan be used to compare different investment options and to make informed decisions about which projects to pursue.They can also be used to track the progress of aninvestment project and to make adjustments as needed.中文回答:投资项目预测计算表。

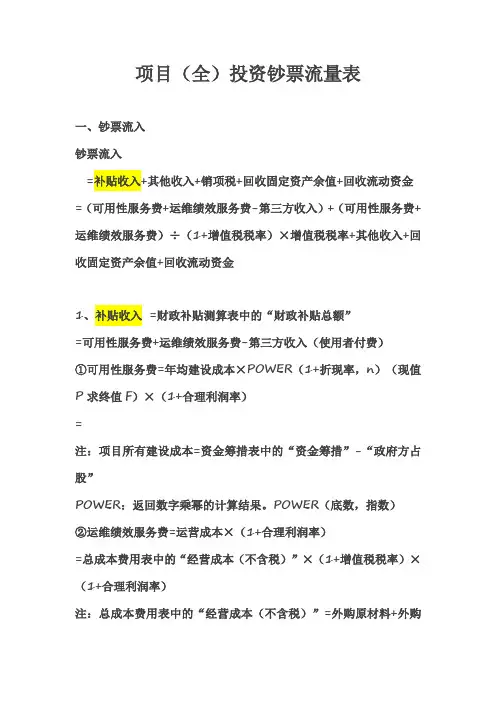

项目(全)投资钞票流量表一、钞票流入钞票流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目所有建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+钞票+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、钞票流出钞票流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+钞票+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×合用增值税税率+“外购燃料及动力费(不含税)”×合用增值税税率+“养护费用(不含税)”×合用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×合用增值税税率+“外购燃料及动力费(不含税)”×合用增值税税率+“养护费用(不含税)”×合用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才干得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

财务报告中的现金流量表分析与预测I. 现金流量表的基本概念和重要性现金流量表作为财务报告的重要组成部分,扮演着企业财务状况的真实反映者的角色。

它揭示了企业在特定时期内现金流入和流出的情况,对于投资者、债权人和管理者来说都有重要意义。

在本章中,我们将首先介绍现金流量表的基本概念和构成要素,并探讨其在财务分析中的作用和重要性。

II. 现金流量表的构成要素和解读方法现金流量表由三个主要部分组成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

这些部分相互影响,共同决定了企业的净现金流量。

在本节中,我们将对这些构成要素进行详细解释,并介绍如何准确解读现金流量表中的各项指标,以便更好地理解企业的财务状况。

III. 运用现金流量表进行财务分析现金流量表包含了丰富的信息,可以为投资者和分析师提供许多有用的数据。

在本节中,我们将介绍如何利用现金流量表进行财务分析,并探讨如何评估企业的盈利能力、偿债能力和经营效率。

我们还将讨论现金流量比率和现金流量趋势分析等工具,帮助读者更好地理解企业的财务状况和未来发展趋势。

IV. 现金流量表分析中的一些常见错误和误解现金流量表分析虽然很有价值,但在实际应用中常常会出现一些错误和误解。

在本节中,我们将列举一些常见的错误,例如忽视非现金项目、错误解读现金流量表中的负数等,并给出相应的纠正方法。

我们希望读者能够避免这些错误,确保准确地理解和应用现金流量表分析的结果。

V. 现金流量表预测的方法和难点现金流量表预测是财务分析中的一项重要工作,也是投资决策的关键因素之一。

在本节中,我们将介绍几种常用的现金流量表预测方法,如历史数据法、比率分析法和趋势分析法等。

同时,我们也会讨论现金流量表预测中的一些难点,例如宏观经济环境变化和业务周期波动等因素对预测结果的影响。

VI. 现金流量表分析的实际案例研究最后,我们将通过一个实际的案例研究来展示现金流量表分析的应用。

我们将选择一个企业的财务报告,并对其现金流量表进行详细分析和预测,以帮助读者更好地理解和应用相关的分析方法。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。