现金流量测算表(现金流量表)

- 格式:xls

- 大小:60.50 KB

- 文档页数:1

1、第一年所需资金土地款及契税4.02亿元,支付施工成本2.43亿元,期间费用3894万元,合计支付6.84亿元,为了保证项目正常运行,占用资金73886万元,按照利率7%,财务费用5532万元;

2、第二年住宅、地铁商业街销售60%,写字楼、室内步行街销售10%,室外步行街、车位销售35%,可回笼资金65577万元,现金支出58750万元,占用资金67060万元,财务费用4694万元;

3、第三年住宅、地铁商业街销售剩余40%,写字楼、室内步行街销售40%,室外步行街、车位销售25%,可回笼资金95217万元,第二年占用资金67060万元,财务费用在第三年算半年,现金支出58831万元,需要资金8229万元,财务费用2347万元;

4、第四年写字楼、室内步行街销售25%,室外步行街、车位销售20%,可回笼资金44244万元,第三年占用资金8229万元,财务费用在第四年算半年,财务费用288万元,资金结余7609万元;

5、第五年写字楼、室内步行街销售25%,室外步行街、车位销售20%,可回笼资金44244万元,无财务费用,资金支出25516万元,资金结余33126万元;

6、以上合计支付财务费用12861万元,资金结余33126万元,其中5%工程款尚未支付,现金流测算包含企业所得税支出8000万元。

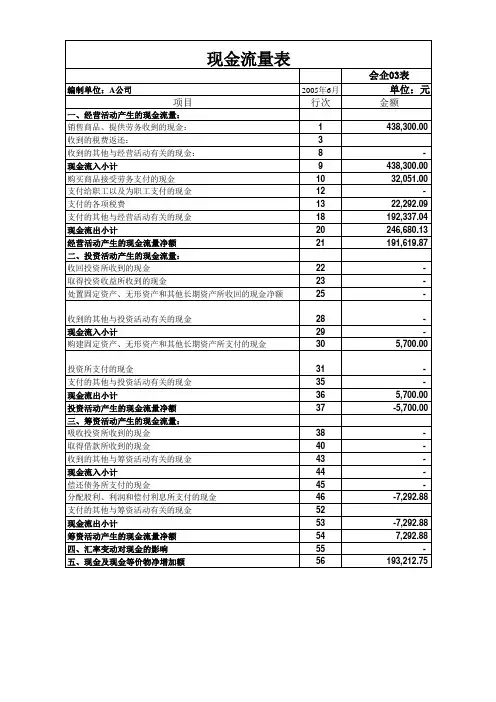

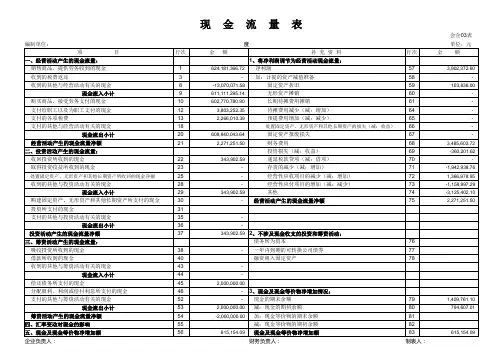

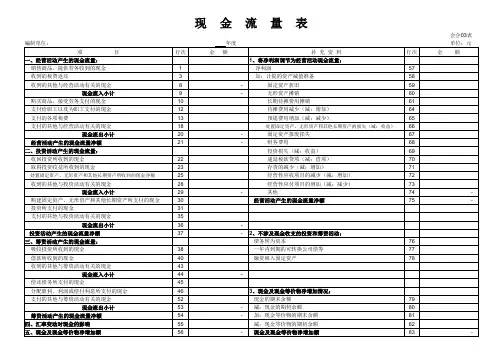

现金流量变表主表现金流一、基本概念1、现金流量表是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

2、现金流量是指企业现金和现金等价物的流入和流出,企业从银行提取现金、用现金购买短期到期的国库券等现金和现金等价物之间的转换不属于现金流量。

3、现金是指企业库存现金以及可以随时用于支付的存款,不能随时用于支取的存款不属于现金。

4、现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险小的投资,期限短,一般是反映从购买之日起三个月内到期。

现金等价物通常包括三个月内到期的短期投资。

权益性投资变现的金额通常不确定,因而不属于现金等价物。

企业应当根据具体情况,确定现金等价物的范围。

一经确定不得随意变更。

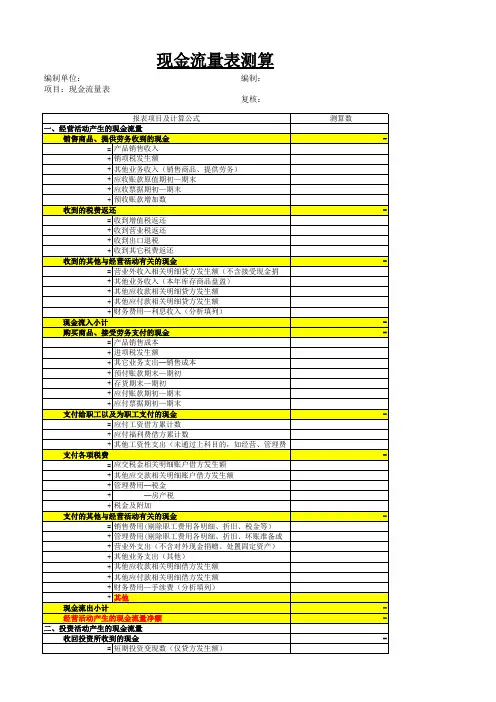

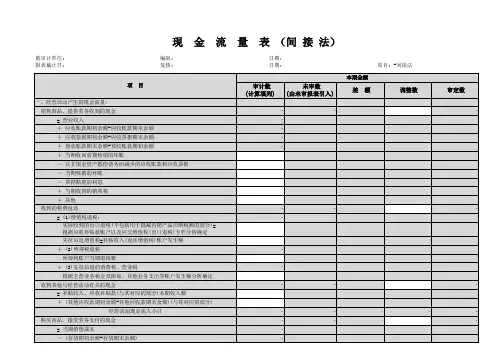

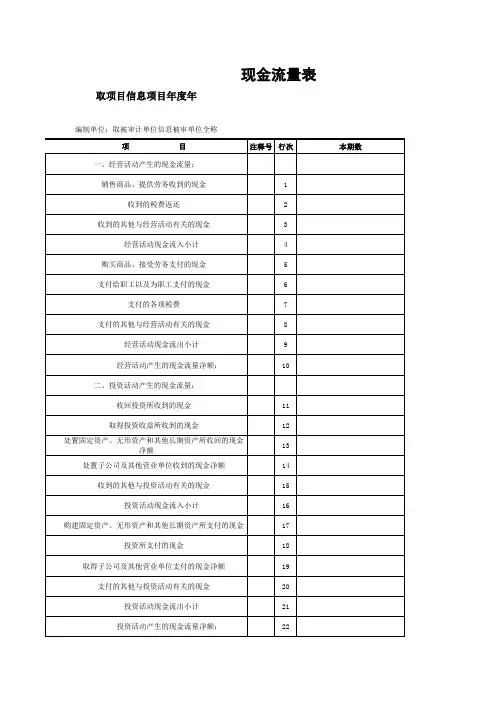

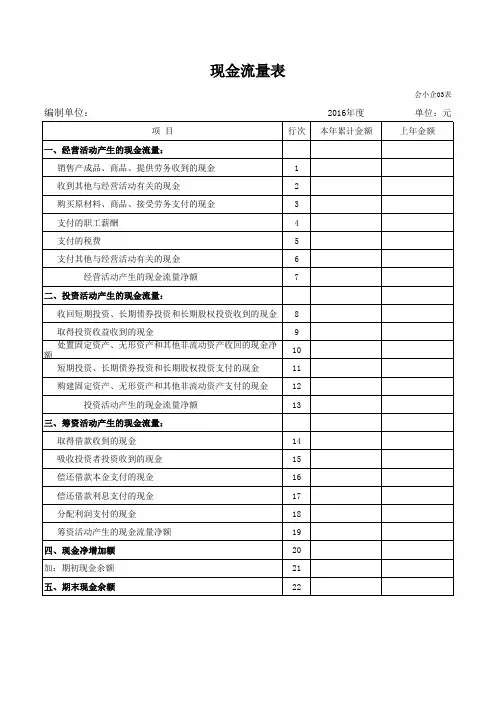

二、现金流量表的内容规范现金流量表包括现金流量主表、现金流量附表;而主表中又包含经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量、汇率变动对现金的影响四部分,现一一说明:1、经营活动产生的现金流量(1)、销售商品、提供劳务收到的现金反映企业本期销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金和本期的预收的款项,减去本期销售本期退回的商品和前期销售本期退回的商品支付的现金,企业销售材料和代购代销业务收到的现金也在本项目反映。

具体如下:①销售库存商品、原材料、低值易耗品、包装物、备品备件收到的现金。

销货退回、折扣、折让支付的现金应以负数在本项目反映,不得列入“购买商品接受劳务支付的现金”或“支付的其他与经营活动有关的现金”中反映。

②提供代办、维修、运输、代购、代销、加工、设计等劳务而收到的现金:如手续费收入、维修费收入、运费收入等。

③收到的增值税销项税额;(2)收到的税费返还:收到由税务部门返还的各种税费,含增值税、消费税、企业所得税、个人所得税、房产税、土地使用税、车船使用税、城市维护建设税、教育费附加、关税等。

▲本项目特指收到的属于税费性质的返还款项,如出口商品给予的增值税返还款项、地方政府给予的各种税费先征后返的款项。

一、三大流量单析企业的生命周期大致可分为初创阶段、发展阶段、成熟阶段和衰退阶段。

1。

经营活动现金流量净额指经营活动现金流入合计减去经营活动现金流出合计的差额,其中前者包括销售商品和提供劳务收到的现金、收到的税费返还及收到的其他与经营活动有关的现金;后者包括购买商品和接受劳务支付的现金、支付给职工以及为职工支付的现金、支付的各项税费以及支付的其他与经营活动有关的现金。

企业通过经营活动产生的现金流量净额一般应为正数。

经营活动现金流量净额为正数,则表明企业经营活动的创现能力强,净利润质量高,应收账款管理好。

反之,则表明企业通过正常的生产经营活动获取的现金不足以支付生产经营活动所需要的现金支出.企业经营活动产生的现金流入量除了应当满足经营活动所需要的现金流出外,还应当能够补偿经营性固定资产的折旧和无形资产的摊销,以及支付利息和现金股利。

这是由于仅依靠固定资产和无形资产使用后的处置收入无法使全部固定资产和无形资产的购置成本得到补偿,而且无形资产的价值还具有很大的不确定性;仅依靠筹资活动的现金流入量支付银行借款和应付债券的利息以及所要分派的现金股利,势必将会使企业陷入借新债还旧债的恶性循环中,面临巨大的财务风险.因此,评价企业经营活动的获现能力强弱时,不能只关注其现金净流量金额是否为正数,还应结合财务报表附注分析当期的经营活动现金净流量能否补偿当期经营性非流动资产的折旧和摊销,以及能否满足当期支付利息和分派现金股利的需求。

以某上市公司为例,本年经营活动现金流量净额为781769190.91元,上年为712674098.11元,本年固定资产累计折旧额为82837340。

33元,无形资产摊销额为12655913。

30元,利息净支出为-14321203。

90元,应付现金股利为78594605.20元.从上述数据可见,该公司本年经营活动现金流量净额同比增长了69095092。

80元,本年经营活动现金流入量不仅能够满足经营活动支出的现金需求,而且还能够弥补非付现长期资产的损耗并满足分派现金股利的需求,经营活动的创现能力较强。