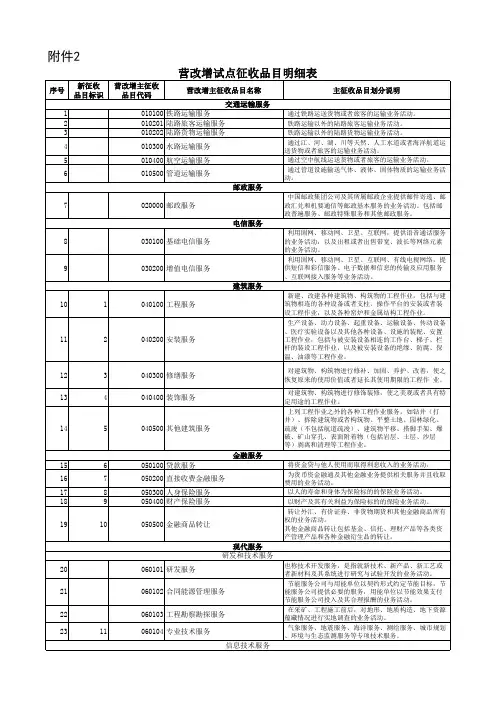

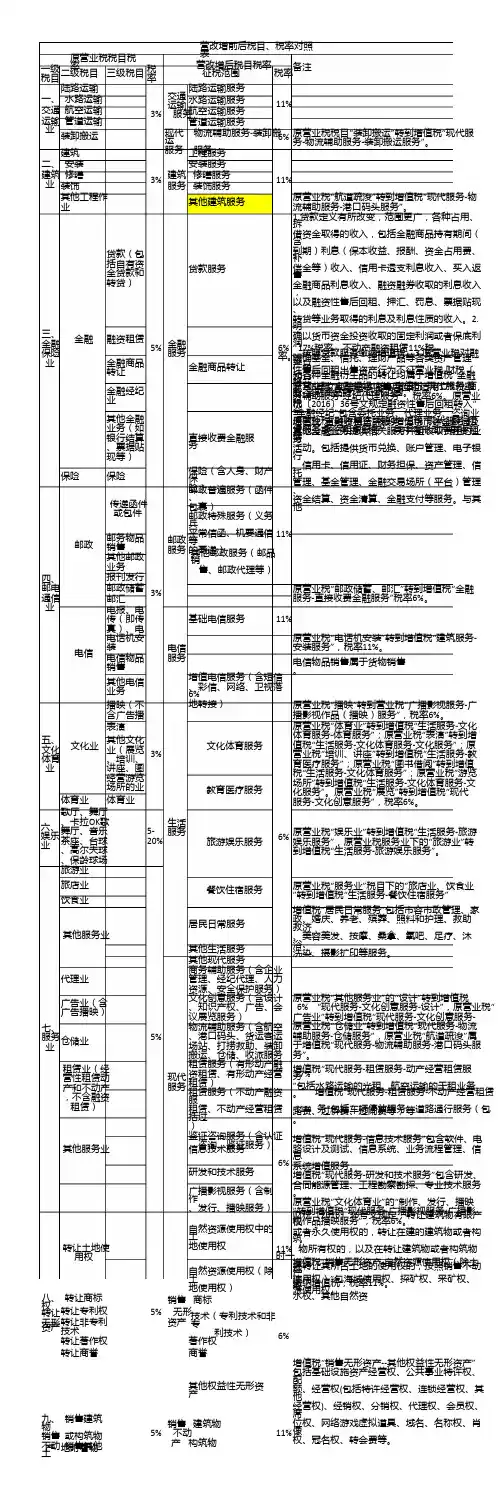

营改增税目名称与税目代码对照表

- 格式:doc

- 大小:98.50 KB

- 文档页数:2

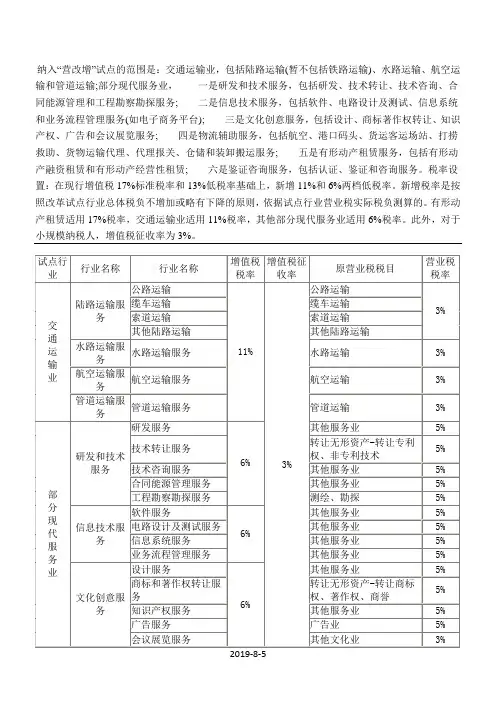

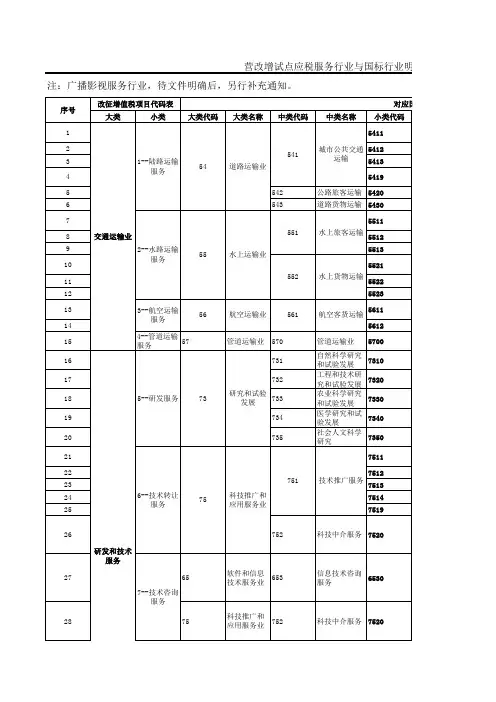

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务;二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台);三是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务;四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务;五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁;六是鉴证咨询服务,包括认证、鉴证和咨询服务。

税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

新增税率是按

2019-8-5

2019-8-5。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

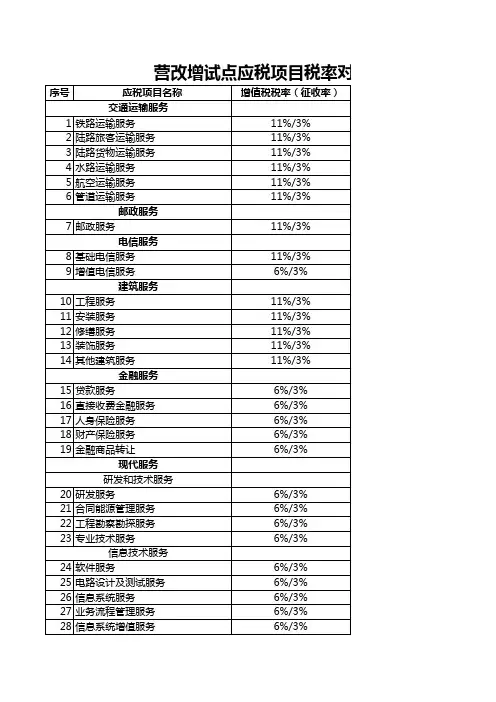

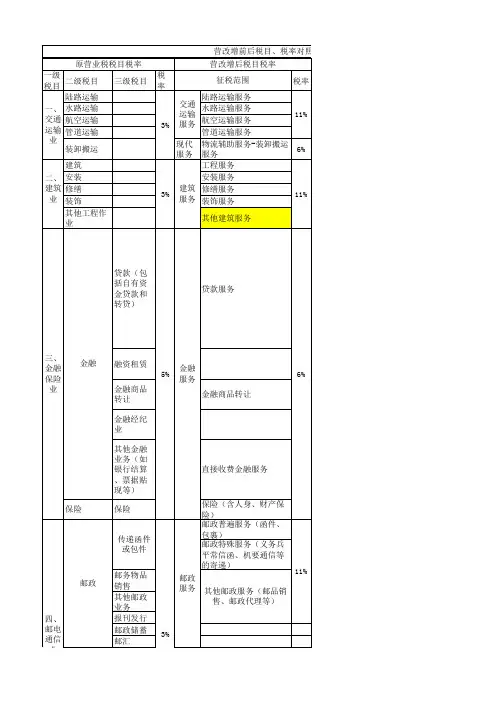

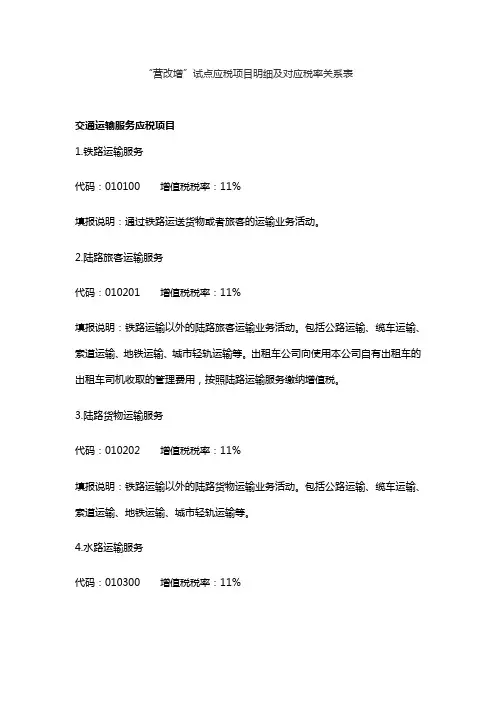

“营改增”试点应税项目明细及对应税率关系表交通运输服务应税项目1.铁路运输服务代码:010100 增值税税率:11%填报说明:通过铁路运送货物或者旅客的运输业务活动。

2.陆路旅客运输服务代码:010201 增值税税率:11%填报说明:铁路运输以外的陆路旅客运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

3.陆路货物运输服务代码:010202 增值税税率:11%填报说明:铁路运输以外的陆路货物运输业务活动。

包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

4.水路运输服务代码:010300 增值税税率:11%填报说明:通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

水路运输的程租、期租业务,属于水路运输服务。

5.航空运输服务代码:010400 增值税税率:11%填报说明:通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

航天运输服务,按照航空运输服务缴纳增值税。

6.管道运输服务代码:010500 增值税税率:11%填报说明:通过管道设施输送气体、液体、固体物质的运输业务活动。

注:无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目。

邮政服务应税项目7.邮政服务代码:020000 增值税税率:11%填报说明:中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。

包括邮政普遍服务、邮政特殊服务和其他邮政服务。

电信服务应税项目8.基础电信服务代码:030100 增值税税率:11%填报说明:利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

9.增值电信服务代码:030200 增值税税率:6%填报说明:利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

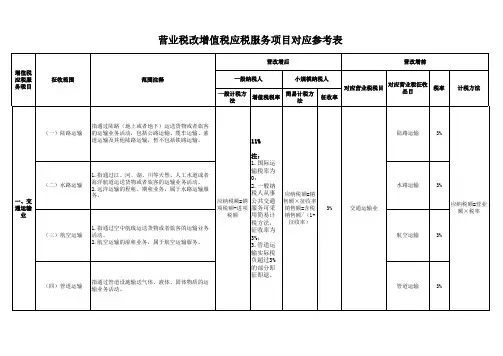

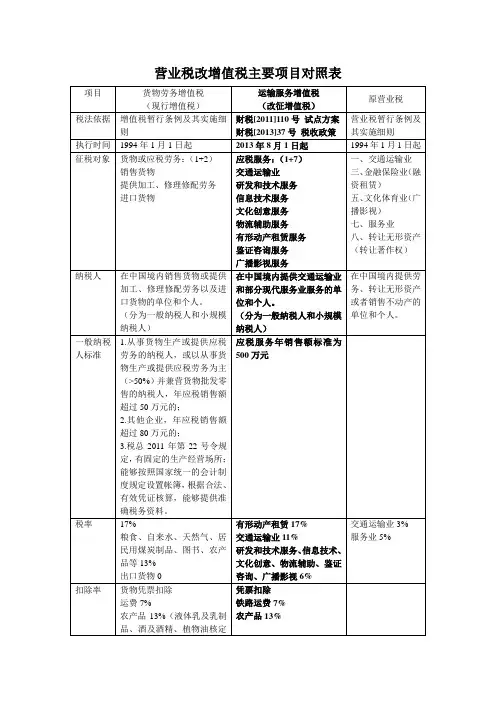

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

为方便前台征收员准确区分营改增后营业税与增值税应税范围,特将原营业税中九个税目、征收范围及特殊注意等情况汇总列表如下,并将其中改征增值税的应税范围项目用红色涂示,税目中只有部分品目改征增值税的用绿色涂示,以供参考。

营业税税目表(1 )有线电视台收取的 初装费”属于 建筑业”税目的征税范围; (2) 广告的播映属于 服务业一一广告业”税目的征税范围;---- 改为增值税:文化创意服务一广告服务 (3) 广播电视有线数字付费频道业务按 文化体育业一一播映” 税目征收营业税; (4) 经营游览场所的业务是指公园、动 (植)物园及其他各种游 览场所销售门票的业务,按 文化体育业”缴纳营业税; (5) 出租文化场所属于 服务业一一租赁业”税目的征税范围; (6) 举办各种体育比赛和为体育比赛或体育活动提供场所的业 务,按 文化体育业”缴纳营业税;以租赁方式为体育比赛提供场 所的业务,属于 服务业一一租赁业”税目的征税范围。

包括经营歌厅、舞厅、卡拉 0K 歌舞厅、音乐茶座、台球、高尔夫球、保龄球场、网吧、游艺 场等娱乐场所,以及娱乐场所为顾客进行娱乐活动提供服务的业务。

5.文化体育业(1 )文化业包括表演、播映、 其他文化业。

(2)体育业是指举办各种体 育比赛和为体育比赛或体育 活动提供场所的业务。

6.娱乐业8.转让无形资产既包括无形资产的使用权,也包括无形资产的所有权。

包括转让土地使用权、转让商标权、转让专利权、转让著作权、转让商誉转让非专利技术.(1 )土地所有者出让土地使用权和土地使用者将土地使用权还给土地所有者的行为,不征收营业税。

(2)纳税人将土地使用权归还给土地所有者时,只要出具县级(含)以上地方人民政府收回土地使用权的正式文件,无论支付征地补偿费的资金来源是否为政府财政资金,均不征收营业税。

(3)土地使用者转让、抵押或置换土地,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人应当依照税法规定缴纳营业税。

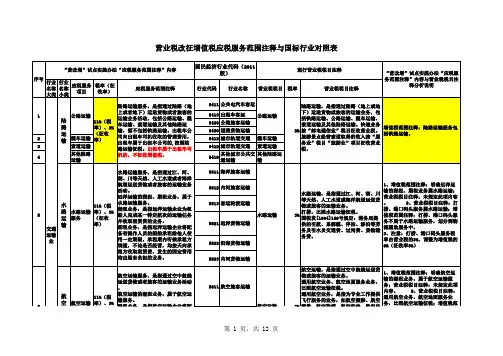

序号行业名称大类行业名称小类应税服务项目税率(征收率)应税服务范围注释行业代码大类行业名称大类行业代码中类行业名称中类行业代码小类行业名称说明征收品目代码征收品目名称5411公共电汽车客运6012陆路运输公路客运5413出租车客运6012陆路运输公路客运542公路旅客运输5420公路旅客运输指城市以外道路的旅客运输活动6012陆路运输公路客运543道路货物运输5430道路货物运输指所有道路的货物运输活动6011陆路运输公路货运5412城市轨道交通6012陆路运输公路客运6013陆路运输缆车货运6014陆路运输缆车客运6015陆路运输索道货运6016陆路运输索道客运6017其他陆路货运6018其他陆路客运6026其他水路客运6022水路运输程租客运6024水路运输期租客运6152有形动产经营性租赁光租业务5512内河旅客运输指江、河、湖泊、水库的水上旅客运输活动6026其他水路客运5513客运轮渡运输指城市及其他水域旅客轮渡运输活动6026其他水路客运6021水路运输程租货运6023水路运输期租货运6025其他水路货运6152有形动产经营性租赁光租业务5522沿海货物运输6025其他水路货运5523内河货物运输指江、河、湖泊、水库的水上货物运输活动6025其他水路货运水路运输服务道路运输业水上运输业应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表1 2陆路运输服务11%(税率)、3%(征收率)11%(税率)、3%(征收率) 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。