增值税纳税申报表附列资料(表四)

- 格式:xls

- 大小:18.00 KB

- 文档页数:2

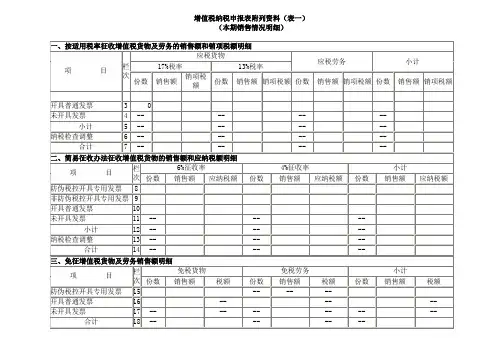

最新《增值税纳税申报表(一般纳税人适用)》及附列资料一、封面1. 纳税人名称2. 纳税人识别号3. 税款所属期4. 填表日期二、纳税人信息1. 纳税人名称2. 纳税人识别号3. 注册地址4. 经营地址5. 开户银行及账号6. 电话号码7. 电子邮箱三、货物及劳务明细1. 第 1 行“(一)按适用税率计税销售额”:填写本期按一般计税方法计算缴纳增值税的销售额,包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额、纳税检查调整的销售额。

2. 第 2 行“销项(应纳)税额”:填写本期按适用税率计算缴纳增值税的销项税额。

3. 第3 行“进项税额”:填写本期申报抵扣的进项税额。

4. 第 4 行“上期留抵税额”:填写以前各期的增值税期末留抵税额,按规定须在本期抵扣的部分。

5. 第 5 行“免、抵、退应退税额”:填写本期适用免、抵、退政策的出口货物、劳务和服务的免抵退税额。

6. 第 6 行“按简易计税办法计税销售额”:填写本期按简易计税方法计算缴纳增值税的销售额,包含纳税检查调整按简易计税方法计算缴纳增值税的销售额。

7. 第 7 行“简易计税办法计算的应纳税额”:填写本期按简易计税方法计算缴纳增值税的应纳税额。

8. 第 8 行“按简易计税办法计算的纳税检查应补缴税额”:填写本期因纳税检查调整按简易计税方法计算缴纳增值税的应纳税额。

9. 第 9 行“(二)按简易计税办法计税销售额”:填写本期按简易计税方法计税的销售额,包含纳税检查调整按简易计税方法计税的销售额。

10. 第 10 行“其中:纳税检查调整的销售额”:填写本期因纳税检查调整需按简易计税方法计税的销售额。

11. 第 11 行“(三)销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

12. 第12 行“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票不含税销售额。

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人).一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物.(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产",是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目.二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称.(四)第1栏“应征增值税不含税销售额(3%征收率)":填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额":填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额":填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

增值纳税申报表怎么填我们在进⾏增值税申报纳税的时候,需要填写相关的表格,才能进⾏办理纳税。

但是很多⼈对于申报表的填写没有了解清楚,不知道怎么来进⾏填。

那么⼤家就要看看相关的介绍。

下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

增值纳税申报表怎么填1、销售情况的填写第⼀步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第1⾄11列;第⼆步:填写《增值税纳税申报表附列资料(三)》(服务、不动产和⽆形资产扣除项⽬明细)。

(有差额扣除项⽬的纳税⼈填写)第三步:填写《增值税纳税申报表附列资料(⼀)》(本期销售情况明细)第12⾄14列。

(有差额扣除项⽬的纳税⼈填写)。

第四步:填写《增值税减免税申报明细表》。

(有减免税业务的纳税⼈填写)2、进项税额的填写第五步:填写《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(有不动产进项税额分期抵扣业务的纳税⼈填写)第六步:填写《固定资产(不含不动产)进项税额抵扣情况表》。

(有固定资产(不含不动产)进项税额抵扣业务的纳税⼈填写)第七步:填写《增值税纳税申报表附列资料(⼆)》(本期进项税额明细)。

第⼋步:填写《本期抵扣进项税额结构明细表》。

3、税额抵减的填写第九步:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(有税额抵减业务的纳税⼈填写)4、主表的填写第⼗步:填写《增值税纳税申报表(⼀般纳税⼈适⽤)》。

(根据附表数据填写主表)以上就是关于增值税纳税申报表的内容填写,⼤家需要有相关的了解,才能更好的进⾏申报纳税。

在实际中,我们也需要有更多的认识,才能更好的进⾏企业申报纳税,⼤家都清楚了吧。

如果您有其他问题,欢迎咨询店铺专业律师。

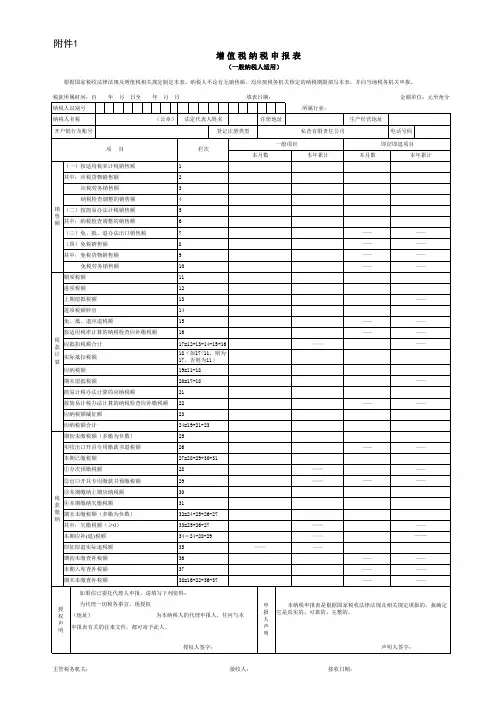

《增值税纳税申报表》(一般纳税人适用)及其附表填写说明本纳税申报表及其附表填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“一般计税方法”,是指按“应纳税额=销项税额-进项税额”公式计算增值税应纳税额的计税方法。

(二)本表及填写说明所称“简易计税方法”,是指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(三)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(四)本表及填写说明所称“增值税专用发票”,包括增值税专用发票、货物运输业增值税专用发票、税控系统开具的机动车销售统一发票。

二、《增值税纳税申报表》(一般纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:一般填写本年度内各月“本月数”之和。

其中,第5、11栏按实际发生数填写。

(六)第1栏“全部销售额”:填写纳税人本期全部计税销售额和按照税法规定免征增值税的销售额、纳税人本期适用出口免税和出口退(免)税办法的销售额。

应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“本月数”=《附表(一)》第7栏第7xx﹢《附表(一)》第12栏第7xx+《附表(五)》第4xx合计数+《附表(六)》第2栏+《附表(六)》第4栏。

分支机构预缴销售额不在本栏反映。

(七)第2栏“计税销售额”:填写纳税人在境内按照一般计税方法计税的销售额、简易计税方法计税的销售额(不包括分支机构预缴销售额)、全部出口货物劳务及服务按照规定适用征税政策的销售额。

包括:即征即退计税的销售额,在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额等。

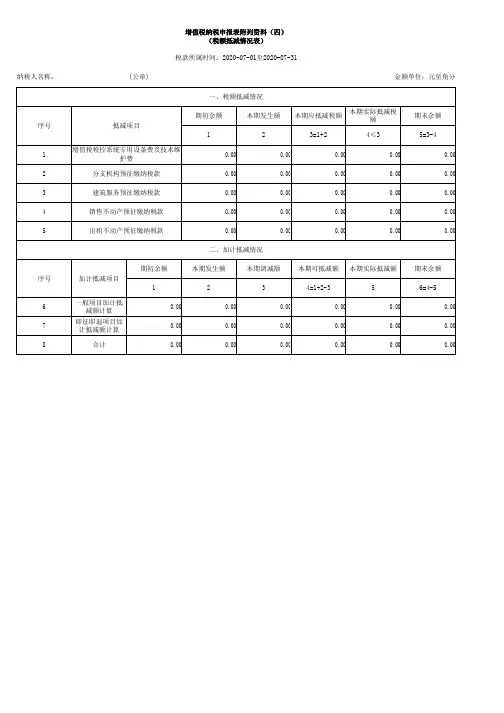

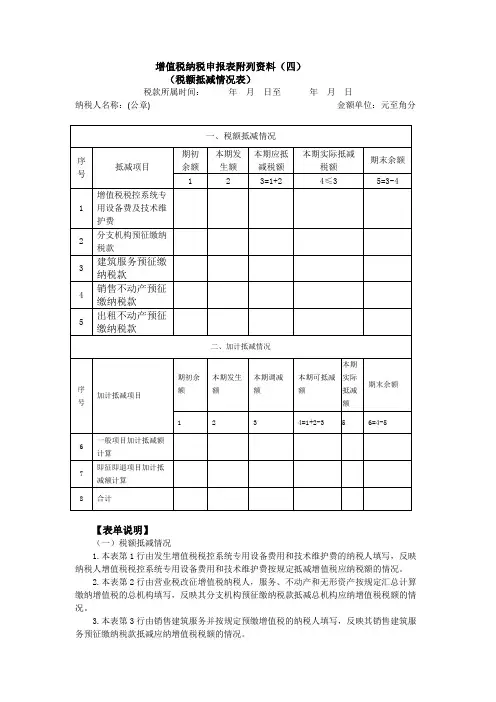

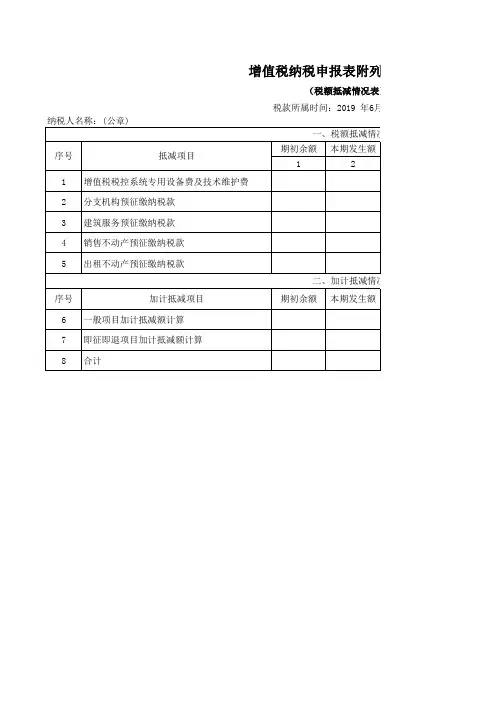

增值税纳税申报表附列资料(四)(税额抵减情况表)税款所属时间:年月日至年月日纳税人名称:(公章) 金额单位:元至角分【表单说明】(一)税额抵减情况1.本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

2.本表第2行由营业税改征增值税纳税人,服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构填写,反映其分支机构预征缴纳税款抵减总机构应纳增值税税额的情况。

3.本表第3行由销售建筑服务并按规定预缴增值税的纳税人填写,反映其销售建筑服务预征缴纳税款抵减应纳增值税税额的情况。

4.本表第4行由销售不动产并按规定预缴增值税的纳税人填写,反映其销售不动产预征缴纳税款抵减应纳增值税税额的情况。

5.本表第5行由出租不动产并按规定预缴增值税的纳税人填写,反映其出租不动产预征缴纳税款抵减应纳增值税税额的情况。

(二)加计抵减情况本表第6至8行仅限适用加计抵减政策的纳税人填写,反映其加计抵减情况。

其他纳税人不需填写。

第8行“合计”等于第6行、第7行之和。

各列说明如下:1.第1列“期初余额”:填写上期期末结余的加计抵减额。

2.第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

3.第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

4.第4列“本期可抵减额”:按表中所列公式填写。

5.第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额,按以下要求填写。

若第4列≥0,且第4列<主表第11栏-主表第18栏,则第5列=第4列;若第4列≥主表第11栏-主表第18栏,则第5列=主表第11栏-主表第18栏;若第4列<0,则第5列等于0。

计算本列“一般项目加计抵减额计算”行和“即征即退项目加计抵减额计算”行时,公式中主表各栏次数据分别取主表“一般项目”“本月数”列、“即征即退项目”“本月数”列对应数据。

6.第6列“期末余额”:填写本期结余的加计抵减额,按表中所列公式填写。

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料一、表头部分1. 纳税人识别号:填写税务机关为纳税人确定的识别号,共 15 位或 18 位数字。

2. 纳税人名称:填写纳税人单位名称全称。

3. 所属日期:填写申报税款所属的时间区间,如 20XX 年 XX 月 XX 日至 20XX 年 XX 月 XX 日。

4. 填表日期:填写纳税人实际填写申报表的日期。

二、主表部分(一)按适用税率计税销售额1. 应税货物及劳务销售额:填写纳税人本期销售货物和提供加工修理修配劳务取得的全部销售额。

其中:应税货物销售额:专门销售货物的销售额。

应税劳务销售额:提供加工修理修配劳务的销售额。

2. 应税服务销售额:填写纳税人本期销售服务、无形资产取得的全部销售额。

其中:按适用税率计税销售额:适用一般计税方法的销售额。

免税销售额:符合免税条件的销售额。

免抵退税办法出口销售额:实行免抵退税办法的出口货物及劳务销售额。

免税劳务销售额:符合免税条件的劳务销售额。

(二)销项税额1. 应税货物及劳务销项税额:根据应税货物及劳务销售额乘以适用税率计算得出。

2. 应税服务销项税额:根据应税服务销售额乘以适用税率计算得出。

(三)进项税额1. 本期进项税额:填写纳税人本期购进货物、加工修理修配劳务、服务、无形资产等支付或者负担的增值税额。

其中:认证相符的增值税专用发票进项税额:取得的认证相符的增值税专用发票上注明的增值税额。

其他扣税凭证进项税额:除增值税专用发票以外的其他扣税凭证上注明的增值税额,如海关进口增值税专用缴款书、农产品收购发票、农产品销售发票等。

2. 进项税额转出额:填写纳税人已经抵扣但按规定应转出的进项税额。

其中:免税项目用、集体福利、个人消费用:用于免税项目、集体福利或个人消费的进项税额转出。

非正常损失:因管理不善造成货物被盗、丢失、霉烂变质等非正常损失的进项税额转出。

(四)应抵扣税额合计1. 上期留抵税额:填写上期期末留抵税额。

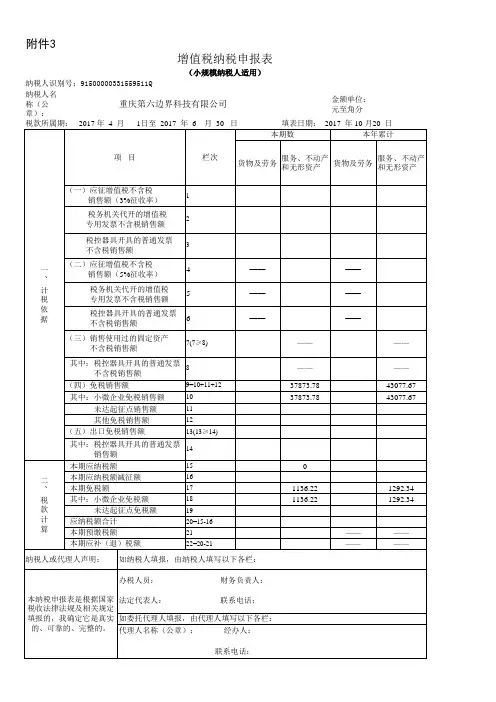

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物",是指增值税的应税货物.(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为).(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务"与“服务、不动产和无形资产"各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号"栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额":填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额.(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。