台州2014年房地产市场报告

- 格式:pdf

- 大小:3.27 MB

- 文档页数:67

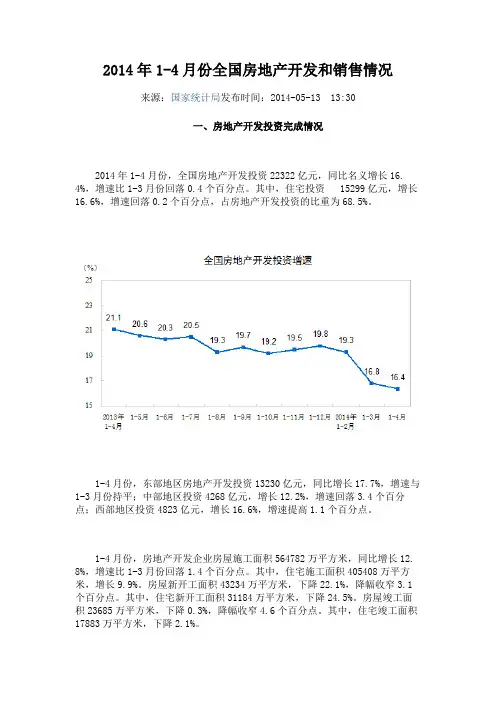

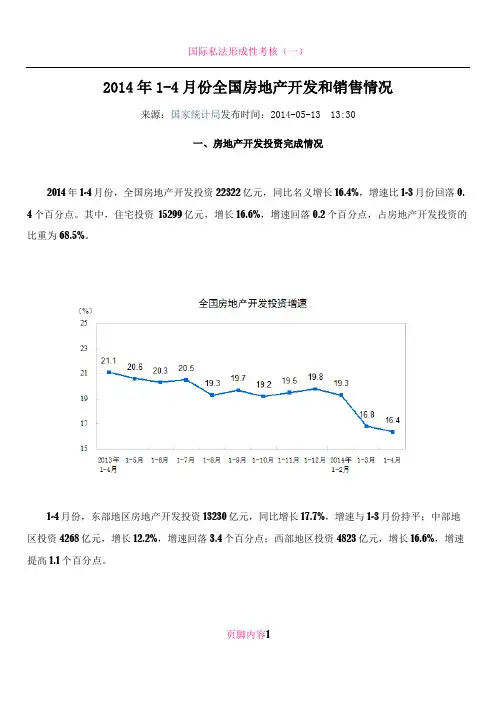

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

2014年浙江省房地产市场发展报告浙江省房地产业协会浙江大学房地产研究中心2014年是我国房地产市场深度调整,逐步适应经济新常态的一年。

随着房价回调和销售面积减少,房地产市场预期日益谨慎,供求关系发生逆转,库存面积不断攀升。

在“分类调控,双向调节”的政策背景下,浙江省实行限贷限购政策的8个地市全部退出了限购限贷政策,政策导向从“抑制房价过快上涨”变为“促进房地产市场平稳健康发展”。

一、调控总体思路转向,限购限贷政策退出2014年,针对国内外经济形势和房地产市场的演变,中央政府对房地产市场调控思路适时做出了调整,中央政府不再突出强调房地产调控问题,“去行政化”思路日益明显,调控目标也从以往的“控房价、抑需求”转变成“建立长效机制,促进健康发展”。

2014 年3月全国“两会”期间,国务院总理李克强在答中外记者提问时明确表示:“对房地产市场要因城因地分类进行调控,重在建立长效机制,促进房地产市场平稳健康发展”,首次提出了“分类调控”的思路。

6月初,在前期对长三角、珠三角部分城市房地产市场调研的基础上,住建部提出了“不打压、不刺激”、“尊重市场规律对房地产市场调整的作用”以及“加强市场监控、做好应对方案”的政策要求。

在此基调下,国内一些限购城市纷纷出台了放松限购政策的措施。

9月30日,中国人民银行联合银监会发布了《关于进一步做好住房金融服务工作的通知》,明确指出:对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策;对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

该通知明显放松了房地产市场限贷政策。

11月22日,中国人民银行决定,下调金融机构人民币贷款和存款基准利率,明显放松了银根,有利于房地产市场发展。

在中央政府“分类调控”等政策引导下,2014年浙江省房地产政策实践也发生转变,所有限购城市都松绑限购政策,一些城市还采取“微刺激”手段,如减税、购房补贴、公积金新政、普通住宅标准调整等,鼓励住房消费,加快去库存,促进当地房地产市场健康发展。

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30房地产开发 情况2014年1-7月份 全国房地产开发50381亿长13. 7% 速 1-6月份回落0.4个百分点。

其中 住宅 34365亿 长13. 3% 速回落0.4个百分点 房地产开发重为68.2%。

1-7月份 地 房地产开发 28833亿 长14.1% 速 1-6月份回落0.5个百分点中 地 10380亿 长11.6% 速回落0.3个百分点 地 11168亿 长14.7% 速回落0.1个百分点。

1-7月份 房地产开发 房 工面积632685万平方米 长11. 3% 速与1-6月份持平。

其中 住宅 工面积451577万平方米 长8. 2%。

房 开工面积98232万平方米 下降12.8% 降幅收窄3.6个百分点。

其中 住宅 开工面积69069万平方米 下降16.4%。

房 工面积43524万平方米 长4.5% 速回落3.6个百分点。

其中 住宅 工面积33270万平方米 长2.7%。

1-7月份 房地产开发 地 置面积17824万平方米 下降4.8% 降幅 1-6月份收窄1个百分点 地 款4828亿 长9.8%速提高0.8个百分点。

房销售和 售情况1-7月份 房销售面积56480万平方米 下降7.6% 降幅 1-6月份扩大1.6个百分点。

其中 住宅销售面积下降9.4% 销售面积下降4.9%房销售面积长7.4%。

房销售额36315亿 下降8. 2% 降幅 1-6月份扩大1.5个百分点。

其中 住宅销售额下降10.5%销售额下降14.0%房销售额 长8.6%。

1-7月份 地 房销售面积26436万平方米 下降14.8% 降幅 1-6月份扩大1.5个百分点销售额21022亿 下降15.2% 降幅扩大1. 2个百分点。

台州房地产市场调研报告台州房地产调研报告城市概况1.1 地理位置、人口、面积1.1.1 地理位置台州是中国黄金海岸线上一个年轻的滨海城市。

位于浙江沿海中部,上海经济区的最南翼。

椒江区是台州市的中心区域,北接东方大港宁波,南联赫赫有名的温州市。

台州市经济发达、市场繁荣,是中国黄金海岸带上的富庶之地。

1.1.2 人口参照2000年末统计数据,全市总人口546.78万人。

市区人口143.16万,其中椒江区45.32万。

在椒江区的45.32万中,组成市区建成区和近郊区的海门街道、白云街道、葭芷街道人口总计15.95万。

在政府的总体规划中,台州全市人口近期(至2000年)控制在550万人,远期(至2020年)控制在630万人以内。

近期的实际人口数已经基本达到指标上限,而远期发展指标表明台州市人口数量还将增加83.22万。

人口的增加将在宏观上有利于房地产行业的兴旺。

1.1.3 面积台州市全市陆地面积9411平方公里,海洋面积8万平方公里。

市区面积1536平方公里,其中椒江区面积280.12平方公里。

椒江区北靠椒江,东临东海。

老城区东南分布着几座小山:大白云山、葭芷山、赤龙山、枫山、凤凰山等。

以这一系列山为界,在其南部为台州经济开发区,是城市新兴的商贸、居住、科教、工业和行政综合功能新区。

1.2 城市文化特色作为一个地级市,台州市是十分年轻的。

1994年撤地设市,建立了以椒江、黄岩、路桥为城市主体的台州市。

但台州作为一个地理概念,已经延用了1370多年。

西汉昭帝始元二年(公元前85)濒海而置回浦县,三国吴太平二年(公元257)置临海郡,开始着意开发海疆。

在设市之前,台州行署在临海办公。

设市后,城市主体选定为椒黄路,使椒江从一个县级市一跃成为台州中心城市的政治、文化、教育中心;黄岩从县级市成为台州中心城市的主体城区之一;路桥从一个建制镇升格为地级市的主体城区之一。

如此集合式的城市组建,在政治、经济上自有其科学合理性,也实现了优势互补和相互融合。

台州市房地产市场报告台州地处浙江中部沿海,北接宁波,南邻温州,陆地面积 9411 平方公里,海域面积 8 万多平方公里,总人口 550 万,辖椒江、黄岩、路桥三区(市区),临海、温岭两市,玉环、天台、仙居、三门四县。

台州国内生产总值和财政总收入一直分别位居我省第五、四位,市区经济实力位居全国大中城市第 38 位。

台州是14个沿海开放城市之一,属于三级城市,其中下辖的椒江、黄岩、路桥三区是台州市的中心主城区,也是台州房地产开发投资的重点区域,而地域狭小,但位置优越的玉环区则是台州市高价位楼盘较为集中的区域。

1、城镇体系空间结构规划台州市域城镇体系空间发展结构为“一个发展核、三条发展带”。

①一个发展核——指台州城市群,是台州城市与产业发展的核心地带,包括椒江、黄岩、路桥及温岭市区等重点发展城区;②三条发展带——城镇群空间的联系轴“北部城镇发展带”:以天台、三门为依托,形成沿上三高速、326省道、224省道的东西向北部城镇发展带;“西部城镇发展带”:通过322省道,沿永安溪(椒江上游)河谷形成以仙居、临海为依托的西部城镇发展带,其中,临海是该发展带上的核心城市;“东部沿海城镇发展带”:以规划台州沿海大通道和各港口为依托,以东部沿海产业带的建设为导向,形成南到玉环大麦屿港口、北到三门健跳港(含椒江大陈岛)的大中小城镇相结合的城镇密集发展带,这是台州市未来的重要发展方向和重点建设内容。

2、城镇体系职能及规模结构规划①城镇体系职能划分:规划台州市域城镇体系职能分为五级,依次为市域中心、市域副中心、县(市)域中心、重点镇与一般建制镇。

规划市域中心为台州市区;市域副中心为临海市区;县(市)域中心为温岭、玉环、天台、仙居及三门市区;另外还规划确定10个中心镇。

②城镇体系规模等级划分:按各城镇的发展条件与职能,规划5级城镇(市)规模等级。

其中,人口100万以上的大城市一个(台州市区);20-50万中等城市三个(临海市区、温岭市区、玉环县城);10-20万小城市五个(天台县城、仙居县城、三门县城、临海杜桥镇、温岭泽国镇);5-10万人口小城镇10个(金清镇、白水洋镇、大溪镇等);其它为人口在5万以下的小城镇。

![[易居综合年报]__2014-2015年全国房地产市场报告](https://uimg.taocdn.com/59cbc340767f5acfa1c7cde9.webp)

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0. 4个百分点。

其中,住宅投资 15299亿元,增长16.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

页脚内容11-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7.8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

页脚内容21-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2.5个百分点。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

台州市人民政府关于印发《政府工作报告》2014年目标任务责任分解的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 台州市人民政府关于印发《政府工作报告》2014年目标任务责任分解的通知(台政发〔2014〕3号)各县(市、区)人民政府,市政府直属各单位:《政府工作报告》2014年目标任务责任分解,已经市政府研究同意,现印发给你们,请认真贯彻执行。

今年是贯彻党的十八届三中全会精神、全面深化改革的第一年,也是撤地建市20周年、掀开台州发展新篇章之年,各地、各部门要切实增强勇于担当敢为人先的使命感、只争朝夕负重奋进的紧迫感和服务群众造福于民的责任感,狠抓落实,攻坚克难,确保完成全年目标任务。

一要加强组织领导。

抓紧制定实施方案,明确时间进度,落实责任人员和工作措施,主要领导要以身作则,全面负起责任。

二要通力协调配合。

需要多个部门参与的工作,牵头部门要切实负起组织协调责任,其他部门要积极配合,形成工作合力。

三要坚持求真务实。

坚持实事求是,真抓实干,对承担的工作要千方百计抓落实、出实招、求实效。

四要强化督查考核。

对预期指标、重点工作、重大工程和为民办实事项目,加大督查考核力度,市政府班子成员加强对各自分管线工作的检查,市政府办公室及时组织督查,市政府督查室对落实进展情况实行督查通报制度,推动工作落实和任务完成。

台州市人民政府2014年1月28日《政府工作报告》2014年目标任务责任分解表目标任务责任领导责任单位一、主要预期指标1. 生产总值增长8%。

张兵尹学群市发改委,市经信委、市商务局、市农业局、市建设规划局、市海洋与渔业局,各县(市、区)政府等2. 研究与试验发展经费支出增长14.8%。

2014年杭州房地产市场年终回顾与2015年预测中国指数研究院2013年,全国楼市一片红火,杭州楼市也不例外,销量一路攀升,价格也一路飞涨,让很多人望尘莫及;2014年因奥运而一直让人期盼,但从年初的雪灾到新疆的暴乱在到汶川的地震乃至蔓延全球的金融风暴,2014的中国大喜大悲,多灾多难,楼市也开始急转之下,成交量一路走低,价格震荡下探,从拐点论、崩盘断链到救市,楼市犹如过山车,让众多人心惊肉跳,相较之下,杭城楼市在2014年的总体表现较为平稳,但仍然渐行渐冷,暗流涌动,成交量一路下滑,成交价格在波动了半年后,因万科的全线降价而随之下调,临近年关,楼市成交略有反弹,但存量巨大,盘点全年,仅个别质优楼盘销售出众,其余众盘销量平平,15年去化压力陡增,市场形势依旧不容乐观。

1、宏观经济篇14年下半年,由美国次贷危机引发的金融风暴席卷全球,国内外经济环境出现了前所未有的变化,一系列困难和不确定因素集中释放,相互叠加,给杭州市经济的平稳较快发展带来了严峻的挑战,面对错综复杂的形势,杭州市沉着应战,着力解决影响经济运行的突出矛盾和问题,经济发展基本面依然良好,经济运行呈现总体平稳、增幅放缓、趋势严峻的发展态势。

1-3季度,杭州市完成地区生产总值3321.11亿元,按可比价计算同比增长11.6%,快于全国、全省1.7 和1 个百分点,但增幅较上年同期有所减少,经济增长放缓趋势明显。

其中,一、二、三次产业分别完成增加值116.88亿元、1697.39亿元和1506.84亿元,增长1.1%、9.8%和14.5%,与上半年相比回落1、3.9和1.8个百分点。

三次产业对全市经济增长的贡献率2.2%、50.6%和47.2%,产业结构为3.5 :51.1:45.4.1.1三大需求合力减弱,对经济增长贡献有所下降投资需求增长趋缓。

1-3季度,完成全社会固定资产投资1221.77亿元,较去年同期增长20.1%,与上半年相比回落4个百分点。

2014年7月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2014-08-18 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有64个,持平的城市有4个,上涨的城市有2个。

环比价格变动中,最高涨幅为0.2%,最低为下降2.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有3个,持平的城市有2个,上涨的城市有65个。

7月份,同比价格变动中,最高涨幅为7.2%,最低为下降4.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有65个,持平的城市有4个,上涨的城市有1个。

环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有15个,持平的城市有4个,上涨的城市有51个。

7月份,同比价格变动中,最高涨幅为7.4%,最低为下降10.2%。

表1:2014年7月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京99.0 104.0 121.4 唐山99.8 100.5 103.0 天津99.2 102.1 111.8 秦皇岛99.2 101.4 114.3 石家庄99.2 103.6 119.8 包头98.9 100.4 111.2 太原98.5 103.4 114.4 丹东99.5 102.6 116.9 呼和浩特99.0 104.1 115.1 锦州99.8 104.0 115.7 沈阳98.3 100.8 117.7 吉林99.5 101.9 113.8 大连98.7 102.3 117.3 牡丹江100.0 101.7 113.4 长春99.3 103.1 113.3 无锡99.4 100.1 105.2 哈尔滨99.3 103.1 114.1 扬州98.3 102.4 110.3 上海98.8 104.1 119.6 徐州99.9 102.4 112.5 南京99.2 103.5 113.1 温州100.0 95.4 79.3 杭州97.6 97.6 96.3 金华99.2 100.8 102.4 宁波98.6 100.0 97.0 蚌埠99.4 101.4 107.7 合肥99.3 104.0 113.1 安庆99.2 101.4 108.0 福州98.5 102.9 118.2 泉州98.8 102.0 106.9 厦门100.2 107.1 127.9 九江99.2 101.3 108.6 南昌99.1 102.0 116.8 赣州98.9 102.0 112.7 济南98.8 102.3 112.0 烟台99.2 103.9 112.0 青岛98.8 102.6 109.0 济宁99.6 103.0 112.9 郑州100.0 103.1 122.2 洛阳99.2 102.5 115.2 武汉98.3 102.3 114.8 平顶山98.8 103.1 113.6长沙98.6 102.3 120.3 宜昌99.0 102.0 113.4 广州98.7 105.2 127.7 襄阳98.8 101.1 113.5 深圳99.4 105.1 124.9 岳阳99.5 102.2 114.5 南宁98.8 102.3 111.4 常德99.0 102.4 111.8 海口99.2 100.3 102.2 惠州99.2 103.7 113.6 重庆99.1 102.4 113.1 湛江99.3 104.5 118.5 成都98.9 102.2 112.8 韶关98.4 98.4 110.6 贵阳99.6 103.2 114.3 桂林98.7 102.7 117.2 昆明99.2 102.3 113.4 北海99.5 104.2 111.9 西安99.4 103.6 116.1 三亚97.6 101.6 105.0 兰州99.4 101.3 114.7 泸州98.3 103.4 111.8 西宁100.0 105.4 122.6 南充98.9 101.6 112.0 银川99.2 104.3 114.9 遵义99.3 102.7 113.0 乌鲁木齐99.4 104.2 124.0 大理100.1 103.3 107.6 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年1-2月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-03-13 13:30 一、房地产开发投资完成情况 2014年1-2月份,全国房地产开发投资7956亿元,同比名义增长19.3%,增速比去年全年回落0.5个百分点。

其中,住宅投资5426亿元,增长18.4%,增速回落1个百分点。

住宅投资占房地产开发投资的比重为68.2%。

1-2月份,东部地区房地产开发投资4792亿元,同比增长19.1%,增速比去年全年提高0.8个百分点;中部地区投资1508亿元,增长21.5%,增速提高0.7个百分点;西部地区投资1656亿元,增长17.9%,增速回落4.7个百分点。

1-2月份,房地产开发企业房屋施工面积529593万平方米,同比增长16.3%,增速比去年全年提高0.2个百分点;其中,住宅施工面积380952万平方米,增长13.5%。

房屋新开工面积16693万平方米,下降27.4%;其中,住宅新开工面积12279万平方米,下降29.6%。

房屋竣工面积12418万平方米,下降8.2%;其中,住宅竣工面积9266万平方米,下降10.6%。

1-2月份,房地产开发企业土地购置面积4062万平方米,同比增长6.5%,土地成交价款1000亿元,增长8.9%。

二、商品房销售和待售情况 1-2月份,商品房销售面积10466万平方米,同比下降0.1%。

其中,住宅销售面积下降1.2%,办公楼销售面积下降8.0%,商业营业用房销售面积增长8.4 %。

商品房销售额7090亿元,下降3.7%。

其中,住宅销售额下降5.0%,办公楼销售额下降17.1%,商业营业用房销售额增长7.9%。

1-2月份,东部地区商品房销售面积5089万平方米,同比下降6.0%,销售额4356亿元,下降9.6%。

中部地区商品房销售面积2800万平方米,增长15.1%,销售额1405亿元,增长14.3%。

西部地区商品房销售面积2577万平方米,下降1.8%,销售额1329亿元,增长1.3%。

一、第一季度房地产经济运行情况(一)投资情况1.投资保持高增长、高占比。

2014年1~2月,全市房地产开发项目共完成投资9.5266亿元,同比增长16.21%,房地产业投资占同期全市固定资产投资总额的84.74%,预计一季度末房地产开发项目累计完成投资总额将接近16亿元,同比增长接近30%。

截止2月底,我市房地产施工面积410.2317万平方米,其中住宅施工面积309.4438万平方米,同比分别增加22.48%和17.38%。

2.房地产在建和新开工项目数量延续缩减趋势。

今年前两月新开工面积为15.9313万平方米,同比减少13.04%,同期房产受监理项目数减至59个,较上年和前年同期分别减少24.36%和48.25%。

相对在建和新开工项目数量的减少,商品房竣工数量继续增加,前两月房屋竣工面积26.2972万平方米,其中住宅竣工19.9933万平方米,分别是去年同期的21.08倍和16.03倍。

3.经营性用地出让进一步遇冷。

一季度全市商品房开发用地仅出让2.6393公顷,收入5964.82万元,同比减少86.68%和85.95%,甚至相比2012年同期也减少77.36%和75.10%。

土地收入在地方财政收入中的不断缩水和房产投资持续提升占比,显示出不持续性和不合理性。

(二)市场情况1.两大改变反映企业自信。

一季度全市共计新上市各类商品房12.7778万平方米,是去年同期的2.27倍,其中多、高层住宅新办预售许可751套,计10.3348万平方米,为去年同期的3.28和2.31倍,别墅新办预售13幢,计3628.92平方米,分别比去年同期减少7.14%和57.3%。

全市各类新建商品房完成交易网签11.7483万平方米,比去年同期减少23.43%。

其中,成交多、高层住宅692套,计8.7922万平方米,同比分别下降28.44%和27.65%;别墅成交19幢,计1.0133万平方米,同比分别下降20.83%和35.95%。