商业银行经营学第四章 商业银行的现金资产业务作业

- 格式:doc

- 大小:20.00 KB

- 文档页数:1

第四章现金资产业务现金资产:现金资产是银行持有的库存现金以及与现金等同的、可随时用于支付的银行资产。

现金资产作用:第一,保持清偿力,在追求盈利的过程中,商业银行必须保有一定数量的、可直接用于应付提现和清偿债务的资产,现金资产正是可以满足这种需要的资产淮备。

第二,保持流动性。

由于是信用企业,流动性的保持对于商业银行来讲具有特别重要的意义。

保持适当的流动性,是商业银行扩大业务、增强实力、提高经营效率的重要手段;是商业银行降低经营风险、维护和提高其信誉的保证。

现金资产构成:一、库存现金:商业银行保存在金库中的现钞和硬币,主要用来应付客户提现和银行本身的日常零星开支。

二、在中央银行的存款:法定存款准备金+超额准备金①法定存款准备金:商业银行按照法定比率向央行缴纳的存款准备金。

最初目的是使银行备有足够的资金,避免因流动性不足而产生清偿力危机,后来逐渐演变为央行宏观调控的工具。

因此法定存款准备金具有强制性②超额准备金:广义:商业银行吸收的存款中扣除法定存款准备金以后的余额,即商业银行的可用资金狭义:存款准备金账号中超出了法定存款准备金的那部分存款三、同业存款:商业银行存放在代理行和相关银行的活期存款,目的是便于同业间展开代理业务和结算收付四、在途资金(托收未达款):本行通过对方银行向外地付款单位和个人收取的票据。

基础头寸、可用头寸、可贷头寸的含义及关系银行资金头寸指商业银行能运用的资金,包括时点头寸和时期头寸。

商业银行头寸根据层次可分为基础头寸和可用头寸①基础头寸:基础头寸:是指商业银行的库存现金与在中央银行的超额准备金之和。

是商业银行随时可以动用的资金,是商业银行一切资金清算的最终支付手段。

②可用头寸:商业银行可以动用的全部可用资金,包括基础头寸和银行存放同业的存款。

可用头寸包括两个方面内容:一是支付准备金(备付金),用于应付客户提存和满足债券债务清偿所需的头寸;二是可贷头寸,是指商业银行可以用来发放贷款和进行新的投资的资金,是形成银行盈利资产的基础。

第四章商业银行现金资产业务

一、单项选择题

二、多项选择题

三、填空题

四、名词解释

五、计算题

1、某银行的代理行的服务项目如下:

支票清算: 80 000笔 0.005元/笔

电子转账: 35笔 1.00元/笔

证券保管: 10笔 8.00元/笔

假如该代理行仅向该行收取100元的代理费用,则代理行需利用该行的存款获取多大的投资收入才能保持收支平衡?若代理行存款的准备金比率为10%,投资收益率为8%,托收未达款为10 000元,则该行应在代理行存入多少存款?

(1)80 000×0.005+35×1+10×8=515

515-100=415(3分)

代理行需要利用该行的存款获得415元的投资收入才能保持收支平衡

(2)设该行应存入代理行的存款为X

415=8%×30/360×〔X-10 000-(X-10 000)×10%〕

X=79167(4分)

2、工商银行某市分行距中心库30公里处设一分理处,年投放现金1825万元,平均每天投放5万元。

每次运钞需支出各项费用50元,资金占用费率为6.6℅,据此计算对该分理处的每次最佳运钞量。

C*=

%

6.6005 .0

1825

2⨯

⨯

=16.63(万元)

即每次运钞16.63万元,大约每3天(或一星期运两次)为佳

六、简答题

1、简述商业银行保持适度现金量的措施

⑴应将库存现金状况与有关人员的经济利益挂钩

⑵应实现现金出纳业务的规范化操作

⑶要掌握储蓄现金收支规律

⑷解决压低库存现金的技术性问题。

七、论述题

八、案例分析题。

商业银行的现金资产业务

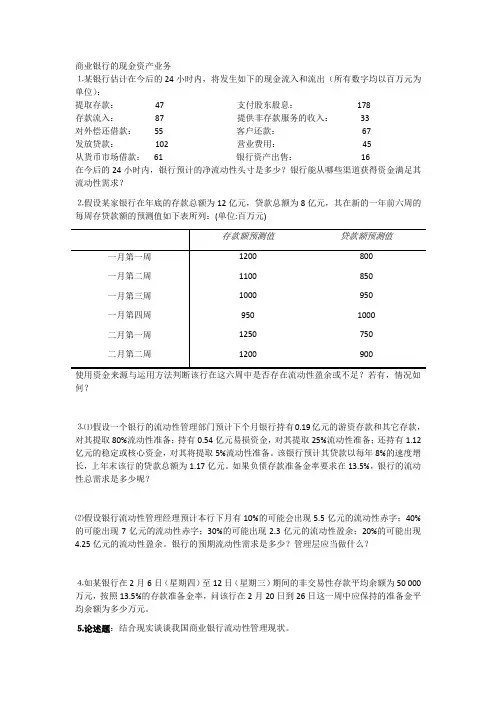

⒈某银行估计在今后的24小时内,将发生如下的现金流入和流出(所有数字均以百万元为单位):

提取存款:47 支付股东股息:178

存款流入:87 提供非存款服务的收入:33

对外偿还借款:55 客户还款:67

发放贷款:102 营业费用:45

从货币市场借款:61 银行资产出售:16

在今后的24小时内,银行预计的净流动性头寸是多少?银行能从哪些渠道获得资金满足其流动性需求?

⒉假设某家银行在年底的存款总额为12亿元,贷款总额为8亿元,其在新的一年前六周的每周存贷款额的预测值如下表所列:(单位:百万元)

使用资金来源与运用方法判断该行在这六周中是否存在流动性盈余或不足?若有,情况如何?

⒊⑴假设一个银行的流动性管理部门预计下个月银行持有0.19亿元的游资存款和其它存款,对其提取80%流动性准备;持有0.54亿元易损资金,对其提取25%流动性准备;还持有1.12亿元的稳定或核心资金,对其将提取5%流动性准备。

该银行预计其贷款以每年8%的速度增长,上年末该行的贷款总额为1.17亿元。

如果负债存款准备金率要求在13.5%,银行的流动性总需求是多少呢?

⑵假设银行流动性管理经理预计本行下月有10%的可能会出现5.5亿元的流动性赤字;40%的可能出现7亿元的流动性赤字;30%的可能出现2.3亿元的流动性盈余;20%的可能出现4.25亿元的流动性盈余。

银行的预期流动性需求是多少?管理层应当做什么?

⒋如某银行在2月6日(星期四)至12日(星期三)期间的非交易性存款平均余额为50 000万元,按照13.5%的存款准备金率,问该行在2月20日到26日这一周中应保持的准备金平均余额为多少万元。

⒌论述题:结合现实谈谈我国商业银行流动性管理现状。

商业银行经营学第四章商业银行的资产业务——现金资产补充资料银行需要满足以下四个方面的现金需求:..................●首先需要满足客户提取存款进行日常交易的要求。

——客户提取存款进行日常交易的需要●银行必须以持有现金的方式来满足金融当局对法定准备金的规定。

——金融监管当局的要求●银行作为结算中心,必须在中央银行或者其它银行存有足够现金以清偿支票。

——各种票据的清偿与结算需要●银行还需要向其代理行支付现金以换取服务。

——银行代理业务的需要一、差别存款准备金率制度2004年3月24日经国务院批准,中国人民银行决定从2004年4月25日起对金融机构实行差别存款准备金率制度。

差别存款准备金率制度主要包括以下四方面内容。

一是确定差别存款准备金率的主要依据。

包括:金融机构资本充足率,金融机构不良贷款比率,金融机构内控机制状况、发生重大违规及风险情况,金融机构支付能力明显恶化及发生可能危害支付系统安全的风险情况。

二是差别存款准备金率制度实施对象。

差别存款准备金率制度采取统一框架设计和分类标准,实施对象为存款类金融机构。

三是确定差别存款准备金率的方法。

根据资本充足率等4项指标对金融机构质量状况进行分类;根据宏观调控的需要,在一定区间内设若干档次,确定各类金融机构所适用的差别存款准备金率。

四是调整存款准备金率的操作。

人民银行定期根据银监会统计的金融机构法人上年季度平均资本充足率和不良贷款比率等指标,对金融机构存款准备金率进行调整。

在个别金融机构出现重大违规、风险问题以及支付清算问题时,人民银行将会商银监会,及时调整其存款准备金率。

差别存款准备金率制度将金融机构适用的存款准备金率与其资本充足率、资产质量状况等指标挂钩。

金融机构资本充足率越低、不良贷款比率越高,适用的存款准备金率就越高;反之,金融机构资本充足率越高、不良贷款比率越低,适用的存款准备金率就越低。

实行差别存款准备金率制度可以制约资本充足率不足且资产质量不高的金融机构的贷款扩张。

第四章现金资产业务一、概念题1.现金资产答:现金资产是银行持有的库存现金以及与现金等同的可随时用于支付的银行资产。

商业银行的现金资产一般包括以下几类:①库存现金,是指商业银行保存在金库中的现钞和硬币;②在中央银行的存款,即存款准备金,包括法定存款准备金和超额准备金;③存放同业存款,是指商业银行存放在代理行和相关银行的存款,是为了便于银行在同业之间开展代理业务和结算支付;④在途资金,也称托收未达款,它是指本行通过对方银行向外地付款单位或个人收取的票据。

2.库存现金答:库存现金,是指商业银行保存在金库中的现钞和硬币。

库存现金的主要作用是银行用来应付客户提现和银行本身的日常零星开支。

因此,任何一家营业性的银行机构,为了保证对客户的支付,都必须保存一定数量的现金。

但由于库存现金是一种非盈利性资产,而且保存库存现金还需要花费银行大量的保卫费用,因此从经营的角度讲,库存现金不宜保存太多。

库存现金的经营原则就是保持适度的规模。

3.超额准备金答:超额存款准备金有两种含义:广义的超额存款准备金是指商业银行吸收的存款中扣除法定准备金以后的余额,即商业银行可用资金;狭义的超额存款准备金则是指在存款准备金账户中,超过了法定存款准备金的那部分存款。

这部分存款犹如工商企业在商业银行的活期存款一样,是商业银行在中央银行账户上保有的用于日常支付和债权债务清算的资金。

通常所说的超额存款准备金指的是狭义概念。

超额存款准备金是商业银行的可用资金,因此,其多寡直接影响着商业银行的信贷扩张能力。

4.资金头寸答:商业银行的资金头寸是指商业银行能够运用的资金。

它包括时点头寸和时期头寸两种。

时点头寸是指银行在某一时点上的可用资金,而时期头寸则是指银行在某一时期的可用资金。

商业银行的头寸根据层次来划分,可分为基础头寸和可用头寸。

5.基础头寸答:商业银行的资金头寸根据层次来划分,可分为基础头寸和可用头寸。

基础头寸是指商业银行的库存现金与在中央银行的超额储备金之和,是商业银行能够运用的资金,即商业银行的资金头寸的一部分。

商业银行经营学第四章商业银行的现金资产业务作业

商业银行的现金资产业务

⒈某银行估计在今后的24小时内,将发生如下的现金流入和流出(所有数字均以百万元为单位):

提取存款:47 支付股东股息:178 存款流入:87 提供非存款服务的收入: 33

对外偿还借款:55 客户还款:67

发放贷款: 102 营业费用: 45

从货币市场借款:61 银行资产出售: 16

在今后的24小时内,银行预计的净流动性头寸是多少?银行能从哪些渠道获得资金满足其流动性需求?

⒉假设某家银行在年底的存款总额为12亿元,贷款总额为8亿元,其在新的一年前六周的每周存贷款额的预测值如下表所列:(单位:百万元)

使用资金来源与运用方法判断该行在这六周中是否存在流动性盈余或不足?若有,情况如何?

⒊⑴假设一个银行的流动性管理部门预计下个月银行持有0.19亿元的游资存款和其它存款,对其提取80%流动性准备;持有0.54亿元易损资金,对其提取25%流动性准备;还持有1.12亿元的稳定或核心资金,对其将提取5%流动性准备。

该银行预计其贷款以每年8%的速度增长,上年末该行的贷款总额为1.17亿元。

如果负债存款准备金率要求在13.5%,银行的流动性总需求是多少呢?

⑵假设银行流动性管理经理预计本行下月有10%的可能会出现 5.5亿元的流动性赤字;40%的可能出现7亿元的流动性赤字;30%的可能出现2.3亿元的流动性盈余;20%的可能出现4.25亿元的流动性盈余。

银行的预期流动性需求是多少?管理层应当做什么?

⒋如某银行在2月6日(星期四)至12日(星期三)期间的非交易性存款平均余额为50000万元,按照13.5%的存款准备金率,问该行在2月20日到26日这一周中应保持的准备金平均余额为多少万元。

⒌论述题:结合现实谈谈我国商业银行流动性管理现状。

1 / 1。