2010年东莞海德广场写字楼市场分析报告下

- 格式:ppt

- 大小:2.84 MB

- 文档页数:48

瑞峰置业7月份东莞楼市报告2010.8目录一、重要新闻回顾....................................................1、经济与政策....................................................2、市政规划......................................................3、房地产市场动态................................................二、土地市场 .......................................................1.新增供应量....................................................2.商住用地交易..................................................3.商住土地出让预告..............................................三、房地产市场......................................................1.商品房新增供应分析............................................2.商品房成交分析................................................3.潜在供应分析..................................................4.楼盘活动......................................................四、总结 ...........................................................成交连续三月低位徘徊,住宅均价未见松动——瑞峰置业7月东莞楼市报告概述7月国内经济政策稳定,欧洲多国银行压力测试结果令人满意,利好消息多,股市绝地反击,沪指收复2600点,经济内外环境良好。

东莞市地产调查报告一期2002年以来,东莞房地产建设如火如荼,发展速度一日千里。

从新行政中心到中央生活区,从大型商业地产华南MALL、第一国际到写字楼华凯大厦、御景大厦,从中信凯旋城、理想0769到景天花园、万科运河东一号,一栋栋高楼大厦拔地而起,房地产业可谓风光无限,抢尽无数风头。

2006年,一道“急刹车”政策——国十五条细则,一夜之间似乎颠覆了房价高涨的房地产业,地方政府改变供应土地结构、地产商放缓开发步伐、购房者持币观望,整个房地产变得前程未扑。

那么,市场发展的方向标在哪里?未来的东莞房地产市场会发展如何?作为消费者应该购进还是观望?这一切需要用数据来支撑,用数据来说话。

2006年9月,《2006年东莞房地产市场分析报告》横空出世,这九份通过调查得出的东莞楼市报告,突破传统的“数据总结”惯例,以全方位、深层次的调查预测楼市发展方向,并通过调查与权威分析,让消费者认清东莞地产现状,避免盲目性投资和减少跟风行为。

把脉东莞地产引导置业投资——《2006年东莞房地产市场分析报告》新鲜出炉9月1日,由新快报主办、东莞搜房资讯有限公司、东莞好易快市场研究中心、东莞市创新经济研究中心协办,多家协会、研究机构支持的《2006年东莞房地产市场调查分析报告》正式与读者见面。

据了解,此次调查为期近两个月,调查面主要覆盖东莞市城区及部分重点镇区,调查渠道有报纸、网络、协会、街头、中介公司、商家、已售楼盘和在售楼盘调查等,是目前东莞市房地产业规模最大、覆盖面最广的调查活动。

九项报告本月全面亮相本次调查活动对房地产进行细分,形式力求精准有效。

新快报将在九月份每周五各出一刊,具体内容依次为写字楼购(租)方市场现状调查分析、商铺购(租)方市场现状调查分析、住宅购(租)方市场现状调查分析(一)、住宅购(租)方市场现状调查分析(二)、写字楼(商铺、住宅)市场分析报告及综合版调查分析,共有九项分析报告。

新快报媒体广告公司副总经理刘有为表示,本次调查活动从规模上、调查面、影响力来说,在东莞尚属首次。

1~10月东莞房地产市场报告【地产白皮书】【洋房类】东莞普通住宅成交均价徘徊在6000元/平米1—10月份,东莞普通住宅均价表现趋稳如今看来,东莞商品住宅均价事实上并没有出现政策出台前、正如很多消费者所预期的那种理想情形:下跌。

至于后市进展趋势,就要视各类型洋房供求关系与各房企的资金链状况。

当然,这会是一个相对漫长的过程,在这期间,一切都有可能发生。

市场1—4月4月新政实施前成交稳固开发商去年都狠狠赚了一把,这并非无稽之谈。

单个房企年销售额突破30亿元的,在东莞,就有两个,这是东莞房地产自掀开进展帷幕之际,开创的第一个新局面。

其他房企同比2008年,业绩都实现了翻一番的销售目标。

分析2009年的销售数据,与各房企旗下的各类型产品的积极奉献不无关系。

从整个市场层面而言,不论是大户豪宅、抑或者中等户型、别墅去年的消化都呈现出良好态势的特征。

去年底,银行有关收紧二套房贷的迹象在市场一线得到验证。

时值春节前后,一些进展商很敏锐,利用元旦销售节点,迅速出货,并在2010年开年之际,再度取得了一个良好的销售业绩;也有一些进展商或者囿于工程进度、或者看不清市场变化等原因,要么赶不上、要么不推货,1月份就这样转眼滑过。

但从整体来看,销售数据并不难看:1月份,80—140平方米的户型,卖了1834套。

140平方米以上的户型,卖了688套。

2月份,恰遇传统佳节,因此,成交不旺盛,是开发商意料中之事。

结合1、2月份的市场表现,各房企甚至在今年两会召开前夕,都寄予政府放宽货币政策的深切期望。

只要政府放宽货币政策,关于房地产来说,就是一个极大的利好。

由于两会所透露的一些信息,被一些楼市专家普遍解读为一种积极,因此,很多房企代表在紧接着对4月份楼市走向预期之际,都不约而同地采取乐观态度,他们有理由坚信:大阳春会紧随而至。

需要看到的一个现象:3月份普通住宅新增供应还不到900套,仅为1月份的1/3,而成交量还是有1553套。

东莞10年上半年楼市总结及下半年预测报告一、经济层面1、国家经济一季度中国经济高位运行,二季度各项数据纷纷下滑,固定投资增速放缓,上半年经济总体继续保持增长态势,虽然前5月的宏观数据表明目前经济尚运行良好,但考虑到政府对房地产强硬的调控态度,欧洲债务危机的蔓延,以及国内通胀预期有所加强,市场对于经济前景持续表示担忧。

2、外部经济欧洲债务危机继迪拜危机之后,全球对希腊、西班牙等国赤字程度的担忧,危机向欧元区蔓延;而从希腊到欧盟,从欧盟到美国,各国都推出了多副“猛药”削减政府赤字。

但在经济复苏脆弱的形势下,各国推出的削减赤字计划,面临诸多障碍与风险,这也是笼罩在全球经济复苏上空的一层阴影。

全球股市震荡走低,世界经济恢复明显放缓受欧洲债务危机和投资者对世界经济复苏前景信心不足影响,2010年上半年全球股市震荡走低。

通胀积累过程中爆发了一轮资产泡沫破灭,世界经济的恢复明显放缓。

全球通货紧缩,人民币升值压力增大人民币再一次升值,从6月21日至7月2日,10个交易日上涨了0.824%。

快于上一轮任一时段。

二、政策层面1、继续适度宽松货币政策在G20峰会开幕前,国家发改委外事司司长马欣在谈到中国经济时表示,目前中国经济政策的核心是处理好三个问题,其中包括如何实现平稳较快的经济增长,调整经济结构,以及对通货膨胀预期的管理。

中国将继续实施适当宽松的货币政策和积极的财政政策,但同时也强调加强宏观经济政策的针对性和灵活性。

2、房地产调控政策——从金融政策入手,全面调控楼市从上年底到今年上半年,一系列的调控政策陆续出台,特别是4月中下旬以来,为抑制过快上涨的房价,政府有关部门出台了一系列房地产调控新政,重点在于打击投机性购房需求、遏制快速上涨的房价,然而此次通过信贷政策从需求角度开出的房地产调控药方,必须和相应的促进土地开发和住房供给的政策相结合,才能真正起到实效。

三、东莞概况轨道交通建设火热进行,沿线站点确定,城际互动提升,沿线地产格局转变。

关于东莞市商铺情况的市场调查与分析报告宏房售( 02)报 001 号公司领导:宏景商贸中心开盘在即,为了使商铺定位更具准确性、针对性,促进资金快速回笼,售楼中心市场调研人员对东莞市莞城、万江、东城、南城四大区域的部分商铺进行了调查,并与中兴路莞城批发市场、宏远沿河路副食品批发市场的铺主进行了深度访谈,从中了解了目前东莞市商铺的整体供需情况、投资者的特征以及动机,掌握了消费者对宏远所开发的沿河路批发市场的评价与建议,综合各方面的资讯,能对宏景商贸中心商铺的价格定位、发动、宣传与经营起到一定的参考作用。

现将具体情况汇报如下:一、调查概况:(一)调查范围:1、东莞市四大区域的商铺:(1)莞城范围:华业大厦、花园商贸城、富怡花园、佳力大厦;(2)东城范围:雍华庭、聚富豪苑、中惠华庭;(3)南城范围:金域名苑、中信东泰花园康怡居、石竹新花园;(4)万江区域:哈客来数码城2、主商区:(1)中兴路莞城批发市场(2)博厦批发市场(3)宏远沿河路副食品批发市场(二)调研方法:(4)与业主进行面对面的访谈(5)以客户的身份到售楼中心咨询(6)调查问卷二、调查结果与分析:1、东莞市四大区域商铺状况调查结果与分析:(1)对比表比较项目名称价格(元 /㎡)商铺位置销售情况经营状况区域华业大厦20,000 樟村大道已售九成五成开业莞城花园商贸城临街 28,000 花园新村售完八成开业富怡花园18,000-23,000 花园新村售完全部开业佳力大厦20,000-30,000 红荔路售完全部开业步行街一期已售临街 :38,000 完,正准临街铺位雍华庭内街 : 19,000 东城西路备推出第已全部开- 25,000 二期,临业街已售九东城成。

临街: 40,000 临街售九聚富豪苑内街:东城西路成,内街尚未完工19,000-25,000 售六成。

中惠华庭23,000 东城中路只售五成未营业金域名苑10,000-13,800 莞太路只售三成尚未完工南城中信东泰9,000-13,000 四环路只售三成部分营业石竹新花园13,000 临科技路只售五成部分营业只租不售,首层首层已全哈客来数码部租完,八成已开万江50,二层 45,万江城二层已租始营业管理费 27 供需情况供不应求销售情况良好有价无市供大于求(2)价格对比图:(单位:元 /㎡)4500035000 莞城25000 南城东城150005000莞城东城南城(3)分析:i.花园新村:作为莞城商业中心地,它集中了东莞餐饮、娱乐、服装等各类消费于一街,是东莞市商业黄金地带,这里商铺租售两旺,发展商开发的商铺一推出即在短期内售完,东莞市居民大多愿在此投资,认为这里是东莞市的黄金地铺,市场状况明显供不应求,使得此地段的铺位价格节节攀升,且这里的二手市场也较发达,转手及出售、出租均很容易,换手频率也很快,为投资者提供了广阔的炒作空间,目前已发展至樟村大道、文华花园大道以及红荔路。

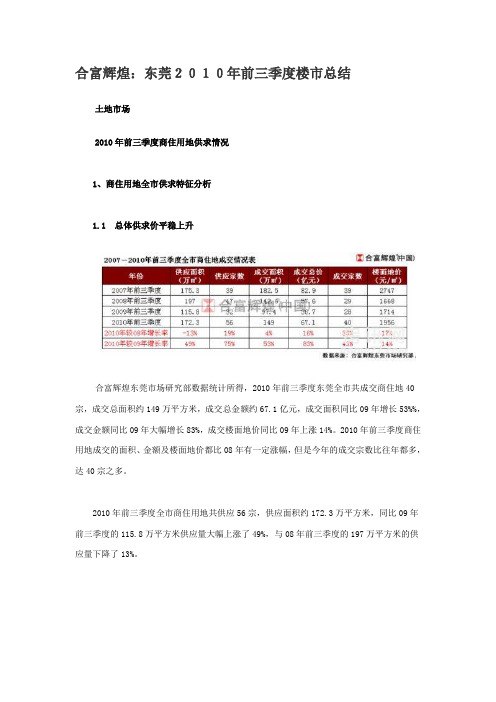

合富辉煌:东莞2010年前三季度楼市总结土地市场2010年前三季度商住用地供求情况1、商住用地全市供求特征分析1.1 总体供求价平稳上升合富辉煌东莞市场研究部数据统计所得,2010年前三季度东莞全市共成交商住地40宗,成交总面积约149万平方米,成交总金额约67.1亿元,成交面积同比09年增长53%%,成交金额同比09年大幅增长83%,成交楼面地价同比09年上涨14%。

2010年前三季度商住用地成交的面积、金额及楼面地价都比08年有一定涨幅,但是今年的成交宗数比往年都多,达40宗之多。

2010年前三季度全市商住用地共供应56宗,供应面积约172.3万平方米,同比09年前三季度的115.8万平方米供应量大幅上涨了49%,与08年前三季度的197万平方米的供应量下降了13%。

1.2 第三季度成交情况平平,比第二季度有所好转,但远没有第一季度理想合富辉煌东莞市场研究部数据统计所得,2010年第三季度成交的商住用地面积约42万平方米,成交金额约18亿元,平均成交楼面地价为2029元/平方米,第三季度成交面积、金额、楼面地价均比第二季度有好转,但是成交面积和成交金额远没有第一季度的理想,成交的楼面地价较第一季度也下降了37元/平方米。

1.3 商住地成交面积桥头最高,楼面地价虎门镇最高合富辉煌东莞市场研究部数据显示,2010年年前三季度全市成交的商住地分布在23个区域,排名前五的分别是桥头、沙田、松山湖、大朗和寮步,成交面积最高的是桥头镇,总成交面积约16.2万平方米,成交金额为29500万元,折合楼面地价是728元/平方米,被东莞市宜久房地产开发有限公司竟得。

沙田镇成交面积约15万平方米,排名全市第二,被东莞市三明物业投资有限公司以30209万元竟得,折合楼面地价为1008元/平方米。

成交排名全市第三是长安镇,总成交面积约14.5万平方米,成交总金额达169300万元,成交总金额居全市第一。

合富辉煌东莞市场研究部数据显示,2010年前三季度楼面地价排名前五的区域分别是虎门、长安、松山湖、谢岗和寮步。

报告提要一级市场:二级市场:⏹供应方面:受政策调控影响,供应明显放缓。

2010年东莞商品房新增供应545.96万㎡,共57436套,面积同比09年上升15.18%,相对于需求来说仍然偏紧,城区供应明显下降,镇区供应放量剧增,受政策调控影响,住宅供应明显萎缩,商用物业供应“爆发性”放量,中小户型为供应的主力产品,大户型受政策调控影响供应前高后低,体量大幅降低。

⏹需求方面:调控政策层出不穷,整体成交二次探底。

2010年东莞商品房成交总面积为499.55万㎡,成交套数49598套,总成交金额394.02亿元,面积同比09年下降15.62%。

镇区成交占主角,泛深圳区域取得不错成绩,西北片区房地产崛起成交全线飘红;成交分化严重,高档物业与商用物业受政策影响较小加上通胀预期加强,交投两旺,同比分别上升30%与50%;但普通住宅成交受调控影响较大,同比09年下降30%,同时深圳“限购令”出台,深圳投资客继2007年后再次入莞,开发商销售收入“二八现象”明显,20%的品牌开发商占据了80%的市场份额。

⏹价格方面:价格分化明显,普通住宅中位房价为5733元/㎡,同比上涨8.03%。

2010年东莞普通住宅产品线丰富,高档洋房、豪宅洋房、高赠送、精装修等产品明显增多,这些成交量的增加使得整体价格被拉高,但回归到以自住属性为主的普通住宅(毛坯)来看,相比前两年稳中有升。

分物业类型来看:商品房均价为7889元/㎡,同比09年上升20.19%;普通住宅中位房价为5733,同比09年上升8.03%;洋房均价为6624元/㎡,同比09年上升19.23%;公寓均价6383元/㎡,同比09年上升6.47%;别墅均价15207元/㎡,同比09年上升18.41%;商铺均价10209元/㎡,同比09年上升10.60%;而写字楼均价为8974元/㎡,同比09年上升22.55%;车库均价9133元/㎡,同比09年上升12.6%。

⏹供需方面:供需矛盾有所缓解,供求关系由严重失衡趋向缓和。

东莞城区主要商圈研究报告目录第一部分:商圈现状分析1.商业物业现状分析1.1. 物业分布1.2. 商业形态1.3. 建筑规模1.4. 产品特色1.5. 业态分布1.6. 经营方式1.7. 租售价位1.8. 配套设施1.9. 物业管理1.10. 车位状况2. 商业竞争格局分析6.1. 商圈细分6.2. 各商圈发展前景分析6.3. 城区商业发展趋势分析3. 典型项目调研第二部分:客户市场调研1. 消费者调查定量分析2. 沿街商铺经营者调查定量分析3. 商场内商铺经营者调查定量分析第一部分:商圈现状分析1.商业物业现状分析:1.1. 物业分布:东莞商业物业分布较为分散,城区已经发展成熟的商业集中地主要集中在西正路-市桥路、花园路及东城大道。

随着新一轮的城市化建设,目前一批大型商业项目的启动,将改变目前东莞城区的商业布局。

南城、东城、万江随着核心商业物业的建设,都将形成新的商圈。

>>城区主力商家及在建大型商业物业分布:区域核心商业地址备注莞城区沃尔玛东纵大道已营业莞城区地王广场东纵大道2004.10开业莞城区天和百货西正路已营业莞城区百佳西正路已营业莞城区家乐福运河西路已营业莞城区百佳东城西路已营业莞城区国美电器东城西路已营业东城区天和百货东纵大道已营业东城区华润东城大道2004.5开业东城区吉之岛花园路已开业东城区东城风情步行街东城大道已营业东城区世博广场东升大道在建东城区星光影业商城东升大道明年开工南城区第一国际鸿福路在建东江区华南MALL 万江大道在建从以上表格可以看出,目前城区商业主要分布在莞城区及东城区,而东城区则是目前在建商业物业最为集中的区域。

市区已售、在售和正在运营的商业物业比较集中的区域主要在东城区,其主要原因在于城市用地限制及规划发展引导的影响,同时东城区集中了东城中心、金月湾、东城山庄、新世界花园、东糖住宅小区、金泽花园等档次较高的新兴居住小区,有着较强的消费力资源,同样需要较高档次的消费场所与之匹配。