2014年6月成都住宅市场月报20140701

- 格式:pptx

- 大小:458.11 KB

- 文档页数:28

2014年6月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有55个,持平的城市有7个,上涨的城市有8个。

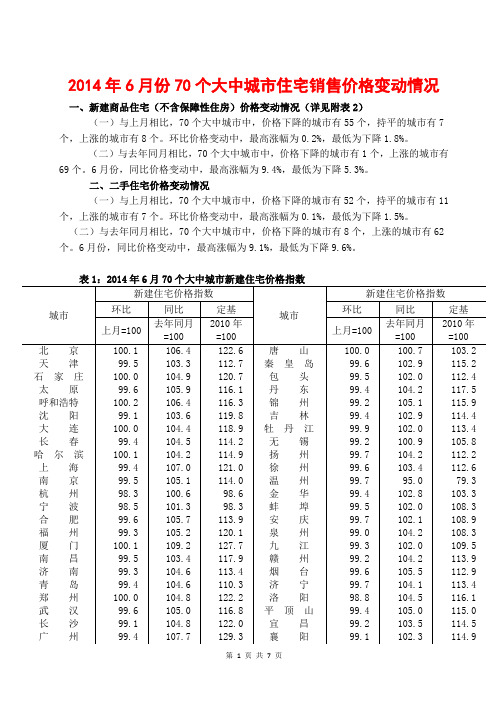

环比价格变动中,最高涨幅为0.2%,最低为下降1.8%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

6月份,同比价格变动中,最高涨幅为9.4%,最低为下降5.3%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有52个,持平的城市有11个,上涨的城市有7个。

环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。

6月份,同比价格变动中,最高涨幅为9.1%,最低为下降9.6%。

表1:2014年6月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京100.1 106.4 122.6 唐山100.0 100.7 103.2 天津99.5 103.3 112.7 秦皇岛99.6 102.9 115.2 石家庄100.0 104.9 120.7 包头99.5 102.0 112.4 太原99.6 105.9 116.1 丹东99.4 104.2 117.5 呼和浩特100.2 106.4 116.3 锦州99.2 105.1 115.9 沈阳99.1 103.6 119.8 吉林99.4 102.9 114.4 大连100.0 104.4 118.9 牡丹江99.9 102.0 113.4 长春99.4 104.5 114.2 无锡99.2 100.9 105.8 哈尔滨100.1 104.2 114.9 扬州99.7 104.2 112.2 上海99.4 107.0 121.0 徐州99.6 103.4 112.6 南京99.5 105.1 114.0 温州99.7 95.0 79.3 杭州98.3 100.6 98.6 金华99.4 102.8 103.3 宁波98.5 101.3 98.3 蚌埠99.5 102.0 108.3 合肥99.6 105.7 113.9 安庆99.7 102.1 108.9 福州99.3 105.2 120.1 泉州99.0 104.2 108.3 厦门100.1 109.2 127.7 九江99.3 102.0 109.5 南昌99.5 103.4 117.9 赣州99.2 104.2 113.9 济南99.3 104.6 113.4 烟台99.6 105.5 112.9 青岛99.4 104.6 110.3 济宁99.7 104.1 113.4 郑州100.0 104.8 122.2 洛阳98.8 104.5 116.1 武汉99.6 105.0 116.8 平顶山99.4 105.0 115.0 长沙99.1 104.8 122.0 宜昌99.2 103.5 114.5 广州99.4 107.7 129.3 襄阳99.1 102.3 114.9深圳99.6 106.6 125.6 岳阳100.0 102.9 115.1 南宁99.3 104.8 112.8 常德99.5 103.9 113.0 海口99.4 101.2 103.1 惠州99.7 105.2 114.5 重庆99.2 103.9 114.1 湛江100.1 106.0 119.3 成都99.4 103.6 114.0 韶关99.3 100.8 112.4 贵阳100.2 104.3 114.8 桂林99.1 106.0 118.7 昆明99.5 103.4 114.3 北海99.5 105.6 112.5 西安100.0 105.3 116.8 三亚99.9 104.4 107.5 兰州99.2 102.4 115.4 泸州99.2 106.3 113.8 西宁100.1 106.3 122.5 南充99.6 103.6 113.2 银川100.1 105.8 115.9 遵义99.7 103.8 113.8 乌鲁木齐99.6 105.5 124.7 大理100.0 103.6 107.6 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30房地产开发 情况2014年1-7月份 全国房地产开发50381亿长13. 7% 速 1-6月份回落0.4个百分点。

其中 住宅 34365亿 长13. 3% 速回落0.4个百分点 房地产开发重为68.2%。

1-7月份 地 房地产开发 28833亿 长14.1% 速 1-6月份回落0.5个百分点中 地 10380亿 长11.6% 速回落0.3个百分点 地 11168亿 长14.7% 速回落0.1个百分点。

1-7月份 房地产开发 房 工面积632685万平方米 长11. 3% 速与1-6月份持平。

其中 住宅 工面积451577万平方米 长8. 2%。

房 开工面积98232万平方米 下降12.8% 降幅收窄3.6个百分点。

其中 住宅 开工面积69069万平方米 下降16.4%。

房 工面积43524万平方米 长4.5% 速回落3.6个百分点。

其中 住宅 工面积33270万平方米 长2.7%。

1-7月份 房地产开发 地 置面积17824万平方米 下降4.8% 降幅 1-6月份收窄1个百分点 地 款4828亿 长9.8%速提高0.8个百分点。

房销售和 售情况1-7月份 房销售面积56480万平方米 下降7.6% 降幅 1-6月份扩大1.6个百分点。

其中 住宅销售面积下降9.4% 销售面积下降4.9%房销售面积长7.4%。

房销售额36315亿 下降8. 2% 降幅 1-6月份扩大1.5个百分点。

其中 住宅销售额下降10.5%销售额下降14.0%房销售额 长8.6%。

1-7月份 地 房销售面积26436万平方米 下降14.8% 降幅 1-6月份扩大1.5个百分点销售额21022亿 下降15.2% 降幅扩大1. 2个百分点。

同步经济回调,静候“三降”筑底成都市房地产 2014年 6月及上半年市场报告contentsI. 宏观经济走势 II. 金融环境研析 III. 楼市政策走向 IV. 全国楼市 V. 成都市场VI. 万润视角 VII. 后市预判外部经济持续缓慢复苏,仍存在一定的金融风险缓慢复苏伴随风险• 发达经济体增长动力增强, 财政、金融将支持经济更快增长;• 新兴市场经济基本面总体尚好,增长不会出现大幅下滑美国:支出与生产反弹下,经济稳定复苏;欧元区:外经济继续微弱复苏; 日本:增长放缓,但通缩局面金融:QE 缩减引发国际资本外流,金融市场稳定性降低; 投资:外商直接投资降低; 国际收支平衡:资本项目与经数据来源:2014年一季度央行货币政策执行报告需求回暖欧元区:面临通缩风险; 日本:经济下行压力增加; 新兴市场:增长放缓,结构失衡,政治博弈国内经济影响宏观经济Macro Economy人民币整体延续贬值态势,热钱持续外流,新增外汇占款环比大幅下降,为“降准”提供了松绑环境。

宏观经济Macro Economy数据来源:国家统计局⏹人民币整体延续贬值态势:6月人民币汇价整体走势仍以下跌为主, 6月 26日美元兑人民币中间价收报 6.2294;美国经济数据意外走弱或短期推升人民币,但美联储进一步缩减 QE 显示经济恢复信心,而且在出口疲软、人民币债券收益率控制以及信贷状况维持压力下,人民币整体或将延续贬值态势⏹热钱持续外流,新增外汇占款环比大幅下降:受人民币贬值预期,以及 QE 进一步缩减影响,大量国际资本已经出现回撤, 2014年新增外汇占款显著下降, 5月仅新增 387亿元,环比大幅下降 66%,热钱外流或将加剧需求不足下经济增长信心不足,短期内难以出现明显复苏,达到年度目标存在一定难度,中央酝酿“降税、降息、降准”,激发经济活力措施宏观经济Macro Economy数据来源:国家统计局备注:GDP 同比增速为累计增幅,工业增加值同比增速为单月增增幅⏹宏观经济增长低位企稳,略低于目标区间:GDP 增速放缓至 7.4%的历史低位水平,略低于今年 7.5%的增长目标, PMI 持续处略高于 50%的较低水平,工业增加值增速处 2011年以来的低位水平;⏹需求疲软为经济复苏缓慢的主要原因:需求复苏乏力, PPI 微幅回升但持续为负, 6月 CPI 同比增长 2.3%,通胀持续在温和区间波动房投增速延续回落态势,为拖累经济增长的主要因素之一宏观经济Macro Economy数据来源:国家统计局备注:固投、房投、消费、外贸同比增速为单月增增幅, FDI 同比增速为累计增幅⏹房投增长持续回落,影响固投增速进一步下滑:全国房投增速持续下滑, 2014年 5月降至 14.7%,同时,尽管存在铁路等基建投资刺激,房投仍拖累固投增速进一步下降至历史新低;⏹出口同比意外增长,消费增速低位继续下探:出口阶段性恢复,但消费增速放缓至 12%的历史低位水平宏观经济Macro Economy之一,加剧地方财政风险短期走势远期态势 GDP 、 PMI 、工业增加值增速低位企稳⏹外需缓慢回暖,制造业呈筑底态势⏹房地产投资、销售将处一段调整期,对经济拉动作用放缓⏹政府投资将持续进行,城镇化三个“一亿人” 地铁等基础建设投资支撑经济增速在目标区间波动盘活存量,优化增量⏹QE 缩减吸引热钱回撤,流动性或将适度收缩⏹劳动力成本上升,代工厂优势削减,制造业受阻⏹维持房地产投资、销售增长稳定于合理区间, 可较大幅度促进经济稳定于目标区间⏹存量货币结构调整,资金面整体维持中性contentsI. 宏观经济走势 II. 金融环境研析 III. 楼市政策走向 IV. 全国楼市 V. 成都市场VI. 万润视角 VII. 后市预判上半年流动性总体持续紧张,但银行系统资金压力逐渐下降,新增信贷保持较高水平宏观经济Macro Economy数据来源:中国人民银行、国家统计局⏹银行系统资金压力逐渐下降,信贷有望回暖:上半年央行仅通过短期正回购回笼少量资金,且回笼力度较弱,叠加定向降准,银行资金充裕度上升,银行间拆解利率、 Shibor 维持较低水平,新增信贷处较高水平⏹货币供应增速在历史低位水平小幅波动,年中呈现小幅回升态势:2014年上半年 M2同比增速持续在13%的低位水平波动,处历史低位水平;同时, M1与 M2剪刀差持续为负,且总体呈扩大态势;尽管近期总融资低位回升,但对开发企业利好较小,开发企业对信托和委托贷款依赖度增加宏观经济Macro Economy数据来源:中国人民银行⏹开发企业对信贷依赖度增加:尽管开发商融资难度居高不下,但销售放缓带来的资金压力亟需信贷释放, 从最新融资结构来看,国内贷款与自筹资金占比呈上升态势,开发企业对信托贷款、委托贷款依赖度增加⏹总融资增速低位回升,主要受基建投资拉动:6月社会融资规模同比增速实现连续两月回升,但仍处历史低位水平,同时,企业债券融资占比保持逐月攀升态势,反映新增流动性主要流向基建投资;缓解融资压力为扭转本轮房地产市场波动的关键因素,上半年央行定向微调释放资金,货币政策或逐渐趋松,并可望出台引导长期资金成本下降,鼓励长期投资的政策。

“经典资料,WORD文档,可下载修改”品质研发中心2012-2-8目录第一部分:本月市场热点---------------------------------------- 3 1.1 宏观环境 -------------------------------------------------------------- 3 1.2 金融信贷 -------------------------------------------------------------- 4 1.3 政策法规 -------------------------------------------------------------- 5第二部分:成都房地产信息-------------------------------------- 7 2.1 总体概况 -------------------------------------------------------------- 7 2.2 市场动态 -------------------------------------------------------------- 9 2.3 土地情况 ------------------------------------------------------------- 11 2.4 城市建设 ------------------------------------------------------------- 13第三部分:房产企业情况--------------------------------------- 15 3.1 开发商动态 ----------------------------------------------------------- 15 3.2 开盘资讯 ------------------------------------------------------------- 17 3.3 成都商品住宅1月销售前十统计------------------------------------------ 19 3.4 当月热销楼盘解读 ----------------------------------------------------- 19第一部分:本月市场热点1.1 宏观环境1.1.1 2011年GDP增幅9.2% 房地产开发增幅回落国家统计局于2012年1月17日上午十时公布2011年国民经济运行情况数据。

54财投资 Invest 16 August 2014价格和数量:住房市场到底如何?根据国家统计局的数据来看,2014年的楼市确实不容乐观:2014年6月价格指数环比下降城市比例78.5%78.5%新建住宅78.5%新建商品住宅78.5%74.2%二手住宅数据来源:国家统计局住宅价格下跌已经成为常态,诸多二三线城市成为领跌的排头兵:注:住宅价格指数是指住宅价格和上月(上月=100)相比,若本月为100,说明价格没变;若小于100,说明住宅价格下跌。

下方各城市中杭州新建住宅价格下降最多。

99.499.29998.898.698.498.298杭州 宁波 洛阳 泉州 沈阳 长沙 襄阳 桂林 重庆 兰州房地产行业的销售量也同样不容乐观。

不管是开工面积还是销售面积,都出现了多年未有的下滑:2014年2-6月开工面积VS 销售面积2014年2月 2014年3月 2014年4月 2014年5月 2014年6月0%-5%-10%-15%-20%-25%-30%-35%可以看出,楼市量价齐跌已成为常态。

在这种情况下,房地产商和地方政府都要坐不住了……房产商和地方政府:库存难消化怎么办?截至6月底,上海易居房地产研究院监测的35个城市新建商品住宅库存总量已达创纪录的26218万平方米,而住房存销比也达到了历史峰值:1月 2月 3月 4月 5月 6月18.116.415.213.910.910.3数据来源:上海易居房地产研究院从2014年开始,唱衰楼市的声音就不绝于耳,地方政府放松限购的政策和传言也甚嚣尘上,但是认为房价依然坚挺的人也还是大有人在。

在各说各有理的背景下,真相到底怎样?让我们用数据说话。

数据来自搜狐。

量价齐跌 颓势初显—2014年上半年楼市报告房产55投资与理财Investment&Finance财投资也就是说,按照现在的销售速度,所有库存的住宅也要销售一年半才能消化完!所以房企们的日子也不像以前那么好过了:2014年1季度房地产上市公司年报业绩情况2013年第1季度2014年第1季度38.09%34.78%销售毛利率归属母公司股东的净利润数据来源:东兴证券房企政府整个行业负债率也达到了93%的历史峰值。