地块剩余法测算表

- 格式:xls

- 大小:36.50 KB

- 文档页数:4

地估价方法之剩余法地估价方法之剩余法导语:土地的物理属性(如地形及土壤成份等)对土地的未来盈利能力同样很重要。

一块土地的属性可能对于一类投资者来说是优点而对于另一类投资者来说则是缺点。

例如,倾斜的山脚地带在农作物种植方面效率低下但用于建造高级别墅却十分理想。

同样,大城市外围的大片生地对养殖业的意义远远低于发展郊外住宅区。

第一节剩余法概述1、剩余法的定义与原理又称假设开发法、倒算法、残余法或余值法等。

是指在估算开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用和与建筑物建造、买卖有关费用后,以价格余额来确定估价对象土地价格的一种方法。

剩余法更深层的理论依据完全类似于地租原理,只不过地租是每年的租金剩余,剩余法是一次性的价格剩余,但计算原理是一致的。

剩余法还可以通过求取残余的纯收益后,再进行资本还原,求得房地价格。

除适用于土地估价外,剩余法还大量应用于房地产开发项目评价和投资决策,具体可应用于三个方面:(1)确定投资者获取待开发场地所能支付的最高价格(2)确定具体开发项目的预期利润(3)确定开发项目中的最高控制成本费用2、剩余法的计算公式基本公式:v=a–(b+c)v—购置开发场地的价格a—总开发价值或开发完成后的不动产价值b—开发成本c—开发商合理利润实际估价中常用的具体计算公式:土地价格=房屋的预期售价-建筑总成本-利润-税收-利息计算时还需要考虑各项费用的时间价值3、剩余法的特点与适用范围(1)剩余法估价的可靠性取决于三个正确确定:正确确定土地最佳利用方式,正确确定开发完成后的不动产售价,正确确定土地开发费用和正常利润等。

(2)剩余法估价的`三个假设和限制条件:关键变量稳定、价格稳定、投入均匀(3)剩余法的适用范围a.待开发土地的估价b.待拆迁改造的再开发房地产的估价c.仅将土地或房产整理成可供直接利用的土地或房地产的估价d.现有新旧房地产中地价的单独评估第二节剩余法估价的程序与方法1、剩余法估价的基本程序(1)查清待估宗地的基本情况;(2)确定土地的最佳开发利用方式;(3)估计开发完成后的不动产总价;(4)估计建筑费、专业费、利息、税费、租售费用和开发商应得利润等;(5)测算土地价格。

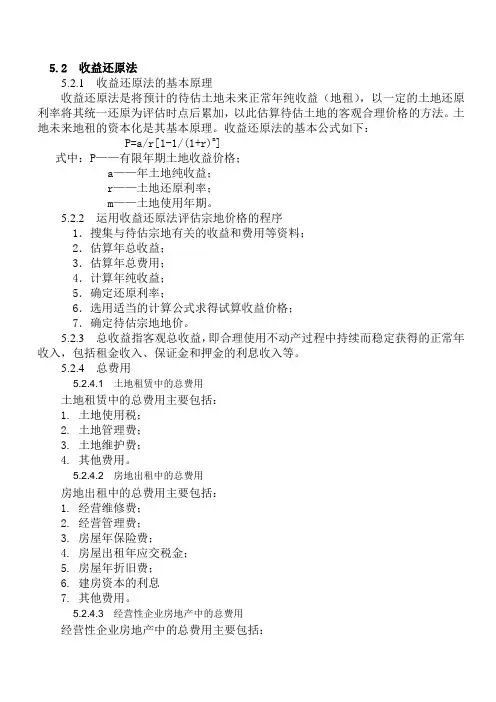

5.2 收益还原法5.2.1 收益还原法的基本原理收益还原法是将预计的待估土地未来正常年纯收益(地租),以一定的土地还原利率将其统一还原为评估时点后累加,以此估算待估土地的客观合理价格的方法。

土地未来地租的资本化是其基本原理。

收益还原法的基本公式如下:P=a/r[1-1/(1+r)m]式中:P——有限年期土地收益价格;a——年土地纯收益;r——土地还原利率;m——土地使用年期。

5.2.2 运用收益还原法评估宗地价格的程序1.搜集与待估宗地有关的收益和费用等资料;2.估算年总收益;3.估算年总费用;4.计算年纯收益;5.确定还原利率;6.选用适当的计算公式求得试算收益价格;7.确定待估宗地地价。

5.2.3 总收益指客观总收益,即合理使用不动产过程中持续而稳定获得的正常年收入,包括租金收入、保证金和押金的利息收入等。

5.2.4 总费用5.2.4.1 土地租赁中的总费用土地租赁中的总费用主要包括:1. 土地使用税;2. 土地管理费;3. 土地维护费;4. 其他费用。

5.2.4.2 房地出租中的总费用房地出租中的总费用主要包括:1. 经营维修费;2. 经营管理费;3. 房屋年保险费;4. 房屋出租年应交税金;5. 房屋年折旧费;6. 建房资本的利息7. 其他费用。

5.2.4.3 经营性企业房地产中的总费用经营性企业房地产中的总费用主要包括:1. 销售成本;2. 销售费用;3. 经营管理费;4. 销售税金;5. 财务费用;6. 经营利润。

5.2.4.4 生产性企业房地产中的总费用生产性企业房地产中的总费用主要包括:1. 生产成本,包括原材料费、人工费、运输费等;2. 产品销售费;3. 产品销售税金及附加;4. 财务费用;5. 管理费用;6. 企业利润。

5.2.5 求取年纯收益1. 土地租赁中的土地年纯收益求取:土地年纯收益=年租金收入―年总费用2. 房地出租中的土地年纯收益求取:土地年纯收益=房地产年纯收益―房屋年纯收益房地产年纯收益=房地产出租年总收入-房地产出租年总费用房屋年纯收益=房屋现值×建筑物还原利率3.经营性企业房地产中的土地年纯收益求取:房地产年纯收益=经营总收入―经营总费用土地年纯收益=房地产年纯收益-房屋年纯收益4.生产性企业房地产中的土地年纯收益求取:土地年纯收益=生产总收入―生产总成本5.自用土地或待开发土地的年纯收益求取:自用土地或待开发土地的年纯收益可采用比较法求取,即比照类似地区或相邻地区有收益的相似土地的纯收益,经过区域因素、个别因素的比较修正,求得其土地纯收益。

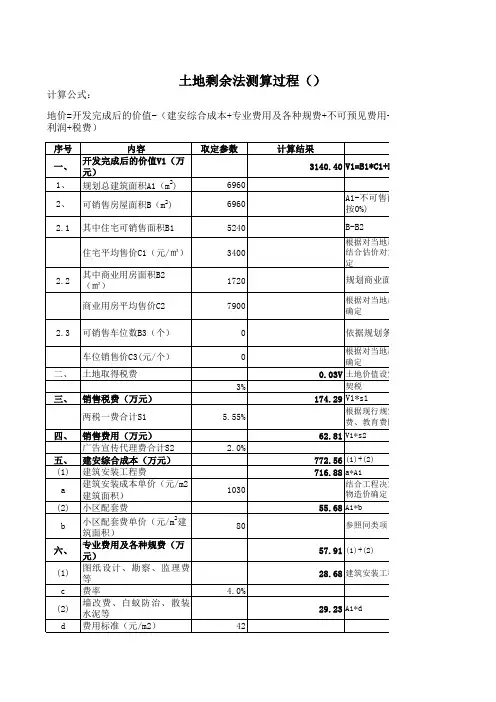

土地估价剩余法一.剩余法的基本原理剩余法以称假设开发法,是在预计开发完成后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税收等,以价格余额来估算待估土地价格的方法。

基本公式:V=A-(B+C)式中:V――待估土地的价格A――总开发价值或开发完成后的不动产总价值B――整个开发项目的开发成本C――开发商合理利润对于房地产开发项目,其基本公式为:土地价格=房屋的预期总售价-建筑总成本-利润-税收-利息二.运用剩余法估价的基本程序:1.调查待估宗地的基本情况;2.选择待估宗地的最有效利用方式;3.估计开发建设周期和投资进度安排;4.估算开发完成后的不动产总价值;5.估算开发成本、管理费用、销售费用、投资利息、开发利润及开发、销售的税费。

6.估算待估宗地的土地价格。

三.估算开发完成后的不动产价值,宜采用市场比较法,并应考虑类似不动产价格的未来变动趋势。

对开发完成后拟采用出租或自营方式经营的房地产价值::,也可以根据同一市场状况采用收益还原法来确定其价值。

四.开发周期和投资进度安排应参照类似不动产的开发过程进行确定。

开发周期指一个投资者从取得待估宗地开始,经历开发建设阶段,使开发完成的不动产价值得到市场体现的全周期。

对于拟采用销售或出让、转让方式经营的不动产,开发周期的截止时间应是销售或出让、转让过程完成;对于拟采用出租或自营方式的不动产,开发周期的截止时间应是开发完成的不动产投入使用之时。

投资进度安排是指根据项目的建设程序和施工计划,在开发周期中不同时段发生的各项成本或费用计划。

五.开发成本是项目开发建设期间所发生的一切费用的总和。

土地开发项目的开发成本主要包括基础设施配套及开发费用、管理费用、专业费用、开发及销售过程中所纳税额及销售费用;房地产开发项目的开发成本主要包括建筑总成本、投资的利息、开发及销售过程中所纳税额。

建筑总成本一般包括建筑开发费、专业费、管理费、销售费、不可预见费等。

剩余法1、基本原理剩余法是在预计现有房地产的交易价格的基础上,扣除房屋建筑物现值以及交易税费,以价格余额来估算待估土地价格的方法。

本次评估为评估现有房地产项目的土地价格,计算公式如下:估价对象地价=楼房售价-建筑物现值-交易税费2、测算过程(1)确定房地产总价本次评估对象位于柳州市潭中东路17号华信国际2单元5-1室,土地地势平坦,工程地质较优,土地面积为82.4平方米。

形状为较规则,宗地外已达“五通”(通路、通电、通讯、通上水、通下水),宗地内已建成一栋22层钢砼结构的商业楼。

据评估人员现场勘察及提供的《房屋所有权证》记载,本次评估位于第五层,房屋的所有权人为柳州运力投资有限公司,房屋用途为非住宅,层高约3米,建筑面积为902.33,宗地的容积率为10.95。

该地上房屋建筑物建于2008年, 该房屋设计户型为办公布置,其房屋装修状况为:外墙贴瓷砖、玻璃幕墙,内部具体装修情况:入户门为推拉玻璃门,内墙为腻子墙面;地面铺地板砖,顶棚为塑扣板吊顶和石膏假吊;线路和各种照明装置完好,现在正常使用。

经现场观测,确定其综合成新率为94%。

根据评估人员对柳州市潭中东路及周边办公房地产市场交易情况及发展趋势分析,考虑到办公、宾馆房地产在市场上有较多的交易实例,因此可采用市场比较法测算委估对象的酒店房地产价值。

市场比较法是通过寻求与估价对象相似的交易实例,然后就该房地产的条件、价格形成时间、区域因素及个别因素等与对象房地产加以比较,从而评估出估价对象的价格的估价方法。

其测算公式为:V=VB×A×B×D×E式中:V——待估房地产价格;VB——比较实例房地产价格A—待估房地产情况指数/比较实例宗地情况指数B—待估宗地估价时点价格指数/比较实例宗地交易日期价格指数D—待估房地产区域因素条件指数/比较实例房地产区域因素条件指数E—待估房地产个别因素条件指数/比较实例房地产个别因素条件指数。

剩余法㈠定义与公式剩余法,是在测算完成开发后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税费等,以价格余额来估算待估宗地价格的方法。

以剩余法评估待开发土地价格公式为:P=A-B-C式中:P--待估宗地价格A--不动产总价B--开发项目整体的开发成本C--客观开发利润㈡估价过程1.不动产总价⑴选择比较实例根据估价规程的规定,按照市场比较法选择市场交易案例的原则、方法和程序,选择以下三个可比实例。

①金隅嘉华大厦底商:金隅嘉华大厦写字楼底商,用途为商业,距商服中心距离较近,商业繁华度较高,位于马连洼北路与信息路交叉路口东北角,交通便捷,公共配套设施较完善,自然和人文环境较优,钢混结构建筑,装修状况为精装,建筑物内部格局合理,适合商业服务业使用。

2015年4月10日成交,总价600万元,建筑面积110平方米,合54545元/平方米。

②富力桃园底商:富力桃园底商,用途为商业,距商服中心距离较近,商业繁华度较高,位于建材城东路富力桃园11号楼底商,交通便捷,公共配套设施较完善,自然和人文环境较优,钢混结构建筑,装修状况为精装,建筑物内部格局合理,适合商业服务业使用。

2015年1月19日成交,总价460万元,建筑面积103平方米,合44660元/平方米。

③:交大嘉园底商交大嘉园底商,用途为商业,距商服中心距离近,商业繁华度高,位于交通大学路3号楼底商,交通便捷,公共配套设施完善,自然和人文环境优,钢混结构建筑,装修状况为精装,底商单间店面,适合商业服务业使用。

2016年3月17日成交,总价2100万元,建筑面积300平方米,合70000元/平方米。

⑵编制比较因素条件说明表根据影响商业用地地价的一般因素、区域因素和个别因素,选择适合的比较因素因子,编制比较因素条件说明表。

表3-1-1 比较因素条件说明表⑶编制比较因素条件指数表根据商业用地地价影响因素对地价影响的大小,对所选比较因素因子进行量化,编制比较因素条件指数表。

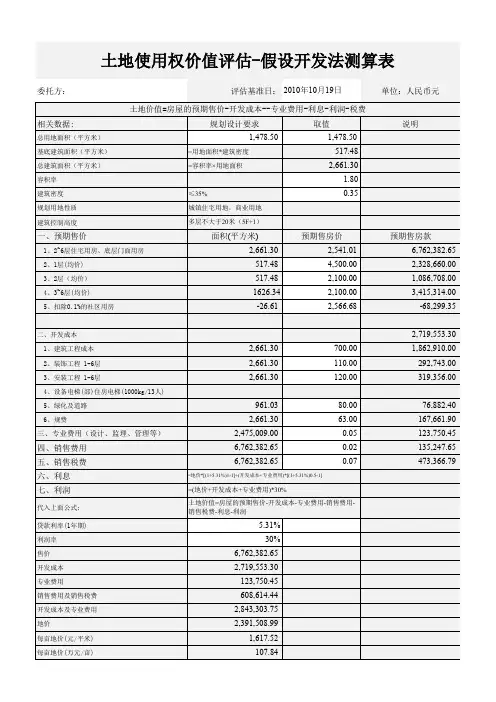

剩余法剩余法是在估算开发完成后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和销售税费等,以价格余额来估算待估土地价格的方法。

计算公式如下:地价=不动产总价-建筑物开发成本-购地税费-投资利息-投资利润-销售税费1、不动产总价经调查不动产均价为****元/建筑平方米。

待估宗地上总建筑面积为0平方米,则不动产总价为:0×1000/10000=0.0万元2、建筑物开发成本(1)建筑安装费依据武汉市现行建筑工程概(预算)标准,同时参照武汉市统计局公布的同类物业建安成本统计值及委托方提供的有关资料,确定建筑安装费单价为****元/平方米,则项目建筑安装费为:0×0/10000=0.0万元住宅房屋建筑安装费用标准见下表:单位:(元/平方米)(2)小区配套设施建设费用小区配套设施建设费用包括小区公共配套设施建设费及基础设施建设费。

根据小区建筑规模的大小,公共配套服务水平的高低等因素,确定小区配套设施建设费用为0.0。

配套设施(或公建设施)的建设费用,主要包括居委会、派出所、托儿所幼儿园、公共厕所、停车场等。

基础设施建设费是指建筑物2米以外和项目红线范围内的各种管线、道路工程的建设费用。

主要包括:自来水、雨水、污水、煤气、热力、供电、电信、道路、绿化、环卫、室外照明等设施的建设费用,各项设施与市政设施干线、干管、干道等的接口费用。

(3)前期工程费A、勘测规划设计费:估算单价为***元/建筑平方米10~15元/平方米,为:0×0/10000=0.0万元B、城市基础设施配套费:依据鄂价房服(2002)178号文件,“中心主城区范围内按80元/建筑平方米;周边城区范围内按40元/建筑平方米”计,为:80×0/10000=0.0万元C、防空地下室异地建设费依据鄂财综发(1997)610号、鄂价费字(1996)304号、武改(1999)125号文件,十层以上,基础埋置深度三米以上,按首层面积1200元/建筑平方米,7000平方米以上,按总建筑面积2%,7000平方米以下,按18元/平方米收取18×0/10000=0.0万元D、公共消防设施配套费依据鄂政发(1995)170号、鄂价费字(1998)220号,收费为3元/建筑平方米,为:0×0=0.0万元E、墙体材料专项费用依据鄂价房地字(1998)218号,按8元/建筑平方米计(郊区、县按建筑6元/建筑平方米),为:8×0=0.0万元F、白蚁防治费依据武政[1997]20号,按0.96元/建筑平方米,为:1.2×1000=0.0万元G、商矼交易费依据鄂价房地产字(2002)49号,按建安费的0.9‰计,为:0.9‰×0.0=0.0000万元H、散装水泥专项基金依据财综字(2002)23号,按1.5元/建筑平方米,为:1.5×1000=0.0万元I、生活垃圾处理费依据鄂价费(1992)232号,鄂价房地字[2000]132号,按18元/建筑平方米(含清运费6元/建筑平方米,处理费12元/建筑平方米),为:18×0=0.0万元J、工程质量监督费依据鄂价费字[2001]329号,按建安费的0.14%计(1.4-2.1‰),为:0.0×0.14%=0.0万元K、交易服务费依据鄂价房地产字(2002)47号,按建安费的0.8‰,为:0.0×0.8‰=0.0万元L、建筑合同鉴证费依据鄂价房地产字(2002)47号,按建安费的0.007%(最高收费标准为2100元)计,为:0.0×0.007%=0.0万元M.工程定额测定费根据《国家计委、财政部关于第一批降低22项收费标准的通知》以及《湖北省物价局省财政厅关于降低部分住房建设行政事业性收费标准的通知》鄂价房服[2002]47号武汉市将工程定额编制管理费和劳动定额测定费统一作工程定额测定费收取,为0.5‰-2.1‰。

以广德县为例宗地价值(V)=不动产总价-开发成本-销售费用-销售税费-投资利息-投资利润1、确定开发经营方案2、确定不动产总价(1)于估价时点的售价分析(1)未来售价变动趋势分析3确定开发成本①建筑安装工程费 800元/m2、1200元/m2、1350元/m2等②前期工程费勘察设计和前期工程费一般为建筑安装工程费的2%-3%,本次评估中勘察设计和前期工程费率取建筑安装工程费的2%。

③专业费用般按建筑安装工程费的5%-8%,本次评估结合待估宗地实际情况取5%。

④管理费用一般为2%-5%。

建筑安装工程费和专业费用的2%开发成本=建安工程费+前期工程费+专业费用+管理费用4、销售费用销售费用一般为销售价格的5%-10%,销售价格的5%销售费用=销售价格×5%5、投资利息开发周期为2年利率采用2年期商业贷款利率6.15%,投资利息按复利计,则投资利息为:投资利息=地价V×[(1+6.15%)2-1]+(开发成本+销售费用)×[(1+6.15%)1-1] =0.1268V+(开发成本+销售费用)×0.06156、销售税费①营业税营业税=销售价格×5%②城市维护建设税城市维护建设税=营业税×5%=销售价格×0.25%③教育费附加及地方教育附加:为营业税的3%=营业税×3%=销售价格×0.15%④交易手续费为销售收入的2.5%。

交易手续费=销售收入×2.5%⑤印花税广德县印花税为销售收入的0.05%印花税=销售收入×0.05%=0.05%V销售税费=营业税+城市维护建设税+教育费附加及地方教育附加+交易手续费+印花税=销售价格×7.95%7、投资利润:广德县销售利润率为20%—30%之间本次评估取20%后续应得利润=销售价格×20%8、计算待估宗地宗地的价值(V)宗地价值(V)=不动产总价-开发成本-销售费用-销售税费-投资利息-投资利润第五章剩余法第一节剩余法概述•一、剩余法概念•又称假设开发法、倒算法、残余法或余值法,是在估算开发完成后不动产正常交易价格的基础上,扣除建筑物建筑费用和与建筑物建造、买卖有关的专业费用、利息、利润、税收等费用后,以价格余额来确定估价对象土地价格的一种方法。