英国石油公司 财务管理案例分析

- 格式:ppt

- 大小:4.66 MB

- 文档页数:2

第1篇一、引言随着全球经济的不断发展,英国企业作为全球重要经济体之一,其财务报告分析对于投资者、分析师及监管机构具有重要意义。

本文将以英国某知名企业为例,对其财务报告进行详细分析,旨在揭示其财务状况、经营成果及未来发展趋势。

二、英国企业概况该公司成立于XX年,主要从事XX行业,业务遍布全球。

在我国,该公司拥有众多合作伙伴,市场份额逐年上升。

近年来,该公司业绩表现良好,备受投资者关注。

三、财务报告分析1. 财务报表分析(1)资产负债表分析资产负债表反映了企业在某一特定时点的财务状况。

以下是对该公司资产负债表的分析:1)资产结构:从资产结构来看,该公司资产主要由流动资产和非流动资产构成。

流动资产占比约为60%,主要分布在货币资金、应收账款、存货等方面;非流动资产占比约为40%,主要分布在固定资产、无形资产等方面。

2)负债结构:从负债结构来看,该公司负债主要由流动负债和非流动负债构成。

流动负债占比约为70%,主要分布在短期借款、应付账款等方面;非流动负债占比约为30%,主要分布在长期借款、长期应付款等方面。

3)所有者权益:从所有者权益来看,该公司所有者权益占比约为30%,表明企业自有资金较为充足。

(2)利润表分析利润表反映了企业在一定时期内的经营成果。

以下是对该公司利润表的分析:1)营业收入:从营业收入来看,该公司近年来营业收入呈逐年增长趋势,表明企业市场竞争力较强。

2)营业成本:从营业成本来看,该公司营业成本逐年增长,但增速低于营业收入,表明企业盈利能力有所提升。

3)期间费用:从期间费用来看,该公司期间费用逐年增长,但增速低于营业收入,表明企业费用控制能力较强。

4)净利润:从净利润来看,该公司净利润逐年增长,表明企业盈利能力持续提升。

(3)现金流量表分析现金流量表反映了企业在一定时期内的现金流入和流出情况。

以下是对该公司现金流量表的分析:1)经营活动现金流量:从经营活动现金流量来看,该公司经营活动现金流量逐年增长,表明企业经营活动产生的现金流入较为稳定。

英国石油公司BP案例分析英国石油公司BP是全球最大的能源公司之一,总部位于英国伦敦。

然而,该公司在过去几十年内面临了一系列的危机和挑战,其中包括2024年墨西哥湾石油泄漏事件以及油价下跌等问题。

本文将对BP公司的案例进行分析,包括其经营策略、风险管理以及应对危机的能力。

其次,BP公司在风险管理方面表现出一定的能力。

公司设立了风险管理委员会,负责监督和管理公司在各个领域的风险。

此外,BP还进行了风险评估和风险管理培训,以提高员工的风险意识和管理能力。

这种风险管理机制可以帮助公司及时应对潜在的危机和风险。

然而,BP公司在应对危机方面也存在一些问题。

2024年,BP公司发生了墨西哥湾石油泄漏事件,造成了巨大的环境灾难和财务损失。

这次事故揭示了公司在危机管理方面的不足,包括对潜在风险的忽视、应急响应能力的不足以及与政府和其他利益相关者的沟通不畅。

公司的形象和声誉也受到了极大的损害。

为了应对这一危机,BP采取了一系列措施。

首先,公司成立了一个独立的委员会来调查事故的原因,并提出相应的改进措施。

其次,BP投入了数十亿美元用于清理和修复墨西哥湾的环境。

此外,公司还加强了对风险管理和安全事故预防的投资,在员工培训和工艺改进方面进行了全面的提高。

尽管BP公司在应对危机方面采取了一些措施,但它仍面临着一些挑战。

首先,公司的形象和声誉在墨西哥湾事故之后受到了极大的影响。

这需要公司通过提供透明度和负责任的行为来重新赢得公众的信任。

其次,油价的持续下跌对公司的利润产生了负面影响。

因此,BP需要寻找其他业务领域的机会,以降低其对油价波动的敏感性。

综上所述,BP公司在经营策略、风险管理以及应对危机的能力方面表现出一定的实力。

然而,公司在应对墨西哥湾事故时也暴露出一些问题。

为了恢复公司的形象和声誉,BP需要进一步加强风险管理和危机管理能力,并寻求多元化业务的发展机会。

第1篇摘要:本文旨在对英国某知名公司的财务报告进行深入分析,通过对其财务报表的解读,评估公司的财务状况、盈利能力、偿债能力、运营效率和未来发展潜力。

分析过程中,我们将结合财务比率、现金流量分析等方法,对公司的财务健康状况进行综合评价。

一、公司简介(以下以某知名英国公司为例)某知名英国公司成立于XX年,主要从事XX行业,业务遍布全球。

公司致力于为客户提供高品质的产品和服务,在行业内享有较高的声誉。

近年来,公司业绩稳步增长,市场份额不断扩大。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据公司资产负债表,我们可以看到,公司资产主要由流动资产、非流动资产和无形资产构成。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产、无形资产和长期投资等。

从资产结构来看,公司流动资产占总资产的比例较高,说明公司具有较强的短期偿债能力。

同时,公司非流动资产占比也相对较高,表明公司具有较强的长期发展潜力。

(2)负债结构分析公司负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款和预收账款等,非流动负债主要包括长期借款、应付债券和长期应付款等。

从负债结构来看,公司流动负债占比相对较高,说明公司在短期内需要支付一定的债务。

但考虑到公司流动资产充足,短期内偿债压力不大。

2. 利润表分析(1)收入分析公司收入主要来源于主营业务收入和其他业务收入。

近年来,公司主营业务收入稳步增长,表明公司在行业内具有较强的竞争力。

(2)成本分析公司成本主要包括主营业务成本、销售费用、管理费用和财务费用等。

从成本结构来看,公司主营业务成本占比较高,但近年来成本控制能力有所提高。

(3)盈利能力分析通过计算毛利率、净利率等指标,我们可以看出公司盈利能力较强。

近年来,公司净利润逐年增长,表明公司具有较强的盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析公司经营活动现金流量主要来源于主营业务收入和投资收益。

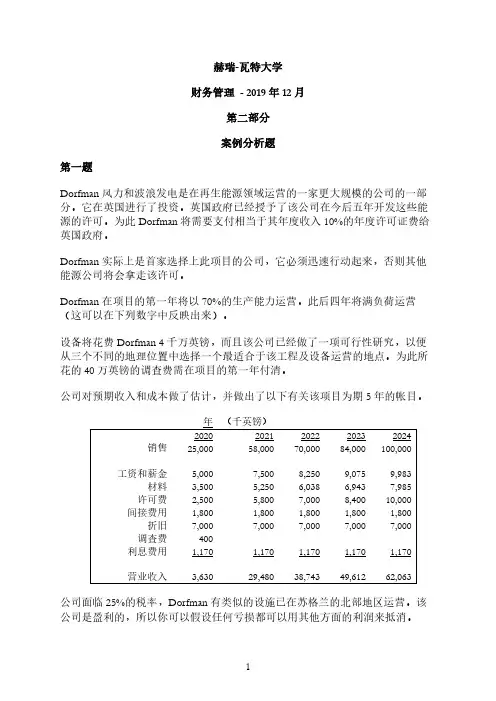

赫瑞-瓦特大学财务管理- 2019年12月第二部分案例分析题第一题Dorfman风力和波浪发电是在再生能源领域运营的一家更大规模的公司的一部分。

它在英国进行了投资。

英国政府已经授予了该公司在今后五年开发这些能源的许可。

为此Dorfman将需要支付相当于其年度收入10%的年度许可证费给英国政府。

Dorfman实际上是首家选择上此项目的公司,它必须迅速行动起来,否则其他能源公司将会拿走该许可。

Dorfman在项目的第一年将以70%的生产能力运营。

此后四年将满负荷运营(这可以在下列数字中反映出来)。

设备将花费Dorfman 4千万英镑,而且该公司已经做了一项可行性研究,以便从三个不同的地理位置中选择一个最适合于该工程及设备运营的地点。

为此所花的40万英镑的调查费需在项目的第一年付清。

公司对预期收入和成本做了估计,并做出了以下有关该项目为期5年的帐目。

公司面临25%的税率,Dorfman有类似的设施已在苏格兰的北部地区运营。

该公司是盈利的,所以你可以假设任何亏损都可以用其他方面的利润来抵消。

公司在第三年需要使用一些专门设备和专家人才。

母公司可以提供这些设备和人才。

该公司按市场价计算这些公司间的借调成本;此部分成本将为75万英镑。

但是,母公司那时实际上也需要这些资源,所以当这些资源被用于风力和波浪能源项目的时候,必须找临时顶替资源。

帐表中公司的间接成本包括每年为120万英镑的总部成本;其余的则为与项目有关的成本。

设备在整个项目期间将按直线折旧法进行折旧,在项目终结时的残值估计为5百万英镑。

项目开始时将需要有350万英镑的初始营运资本,在接着的下一年运营资本将增加到6百万英镑。

此后,运营资本将保持在6百万英镑的水平,直到该工程到2024年结束为止。

公司借了1800万英镑的债来为此项目融资。

该项目的风险与母公司的一样, 而且其融资结构也与母公司的相同。

公司的无债贝塔是1.17,债务贝塔是0.28。

资本结构中有30%的债务。

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

通过对英国企业的财务报告进行分析,可以帮助投资者、债权人、监管机构等利益相关者了解企业的经营状况和财务风险。

以下是一份针对英国企业财务报告的分析模板,旨在帮助分析者全面、系统地评估企业的财务状况。

二、分析框架1. 基本财务指标分析2. 营业收入分析3. 成本费用分析4. 资产负债分析5. 现金流量分析6. 盈利能力分析7. 偿债能力分析8. 发展能力分析9. 行业对比分析10. 总结与建议三、基本财务指标分析1. 毛利率2. 净利率3. 资产回报率4. 股东权益回报率5. 流动比率6. 速动比率7. 负债比率8. 股东权益比率分析目的:通过分析这些指标,评估企业的盈利能力、偿债能力和发展能力。

四、营业收入分析1. 营业收入增长率2. 主营业务收入占比3. 地区分布4. 行业分布分析目的:了解企业的收入来源、增长速度以及市场分布情况。

五、成本费用分析1. 销售费用率2. 管理费用率3. 财务费用率4. 成本费用控制能力分析目的:分析企业的成本费用构成,评估其成本控制能力。

六、资产负债分析1. 总资产增长率2. 总负债增长率3. 资产结构4. 负债结构分析目的:了解企业的资产和负债状况,评估其财务风险。

七、现金流量分析1. 经营活动现金流量净额2. 投资活动现金流量净额3. 筹资活动现金流量净额4. 现金流量比率分析目的:评估企业的现金流量状况,了解其偿债能力和支付能力。

八、盈利能力分析1. 净利润增长率2. 毛利率3. 净利率4. 营业利润率5. 股东权益回报率分析目的:分析企业的盈利能力,评估其盈利质量。

九、偿债能力分析1. 流动比率2. 速动比率3. 负债比率4. 股东权益比率分析目的:评估企业的偿债能力,了解其财务风险。

十、发展能力分析1. 总资产增长率2. 营业收入增长率3. 净利润增长率4. 研发投入占比分析目的:评估企业的发展能力,了解其成长潜力。

国际公法案例分析(六):英伊石油公司案一、本案的主要案情:1933年4月,伊朗政府(当时称波斯)与英国一家私有公司一英伊石油公司签订一项协定,授予后者在伊朗境内开采石油的特许权。

1951年3月到5月间,伊朗议会颁布若干法律,宣布对其境内的石油工业实行国有化的原则,并规定了有关程序。

这些法律的实施引起了伊朗政府与英伊石油公司间的争端。

英国政府支持该英国公司的主张,并以行使外交保护权的名义,于1951年5月26日以单方申请的形式在国际法院对伊朗提起诉讼。

英国政府主张国际法院对该争端有管辖的主要依据是英、伊双方曾发表的接受国际法院强制管辖权的声明和属于声明范围的伊朗与第三国及与英国缔结的若干协定。

伊朗政府对国际法院对该争端的管辖权提出反对意见,其主要理由是,根据伊朗接受法院强制管辖权声明的文本,法院的管辖权限于有关在该声明发表后伊朗缔结的条约的争端。

1951年7月5日,在法院对争端是否有管辖权的问题还悬而未决的情况下,应英国政府的请求,法院发布临时保全措施。

1952年7月22日,法院以九票赞成,五票反对,作出法院对该案没有管辖权的最终判决。

同时宣布终止此前发布的保全措施。

国际法院的判决中指出,法院的管辖权只能建立在争端当事国同意的基础上;在本案中,为各当事国根据法院规约第36条2款所作的接受法院强制管辖权的声明,即英国1940年2月28日的声明和伊朗1930年10所作、1932年9月19日所批准的声明。

由于法院只能在双方声明相吻合的范围内具有管辖权,因此法院管辖权必须由接受管辖范围更具限制性的声明来决定;在此,为伊朗的声明。

根据伊朗政府接受法院强制管辖权的声明,法院仅对有关伊朗接受的条约或协定的适用问题的争端具有管辖权。

伊朗声称,根据声明的措词,法院的管辖权限于声明批准之后伊朗所缔结的条约,而英国主张伊朗在声明之前所缔结的条约也属法院管辖权的范围。

法院认为,它的管辖权不能建筑在对伊朗声明纯语法性的解释上。

英国石油公司财务制度规范IntroductionBritish Petroleum Company (BP) is one of the largest oil and gas companies in the world, operating in various countries around the globe. As a multinational corporation, BP is subject to a wide range of financial regulations and compliance requirements in the jurisdictions where it operates. To ensure transparency, accountability, and adherence to best practices in financial management, BP has established a comprehensive set of financial regulations that govern its operations.This document outlines the financial regulations of BP, covering key areas such as financial reporting, internal controls, risk management, and compliance. These regulations are designed to promote integrity, accuracy, and reliability in financial reporting, as well as to mitigate financial risks and ensure compliance with legal and regulatory requirements.Financial ReportingFinancial reporting is a critical aspect of BP's operations, as it provides stakeholders with an accurate and transparent view of the company's financial performance and position. To ensure the quality and integrity of financial reporting, BP has established the following regulations:- All financial reports must be prepared in accordance with Generally Accepted Accounting Principles (GAAP) and International Financial Reporting Standards (IFRS).- Financial reports must be reviewed and approved by BP's Chief Financial Officer (CFO) and the Audit Committee before being published.- Financial statements must disclose all material financial information, including revenue, expenses, assets, liabilities, and equity, in a clear and concise manner.- Any changes in accounting policies or estimates must be disclosed in the financial statements, along with explanations for the reasons behind the changes.- Financial reports must be audited by an independent external auditor, who will provide an opinion on the accuracy and fairness of the financial statements.Internal ControlsEffective internal controls are essential for safeguarding BP's assets, preventing fraud and errors, and ensuring the reliability of financial information. BP has established a comprehensive system of internal controls to achieve these objectives:- Segregation of duties: Responsibilities for financial transactions are divided among different individuals to prevent fraud and errors.- Authorization procedures: All financial transactions must be authorized by designated individuals, according to predefined limits and procedures.- Accounting records: Accurate and complete records of all financial transactions must be maintained in accordance with GAAP and IFRS.- Physical controls: Access to assets and financial records must be restricted to authorized personnel, and physical safeguards must be in place to protect assets.- Monitoring and oversight: Regular reviews and audits of internal controls are conductedto ensure compliance and effectiveness.Risk ManagementAs a global oil and gas company, BP is exposed to a wide range of financial risks, including market risk, credit risk, liquidity risk, and operational risk. To manage these risks effectively, BP has established a robust risk management framework:- Identification of risks: BP identifies and assesses financial risks through regular risk assessments and scenario analyses.- Risk mitigation: BP implements risk management strategies to mitigate financial risks, including hedging, diversification, and insurance.- Monitoring and reporting: BP monitors its financial risks on an ongoing basis and reports risk exposures to senior management and the Board of Directors.- Contingency planning: BP develops contingency plans to address potential financial crises or emergencies, including liquidity shortages and market disruptions.ComplianceCompliance with legal and regulatory requirements is a top priority for BP, as non-compliance can result in fines, penalties, and reputational damage. To ensure compliance, BP adheres to the following regulations:- Compliance with laws and regulations: BP complies with all applicable laws and regulations in the countries where it operates, including tax laws, corporate governance laws, and securities regulations.- Anti-bribery and corruption: BP prohibits bribery and corruption in all business activities and requires employees to adhere to a strict code of conduct.- Data protection: BP protects the privacy and confidentiality of financial information and complies with data protection laws in all jurisdictions.- Whistleblower protection: BP has established a whistleblower hotline and policy to encourage employees to report suspected violations of financial regulations and ethics.ConclusionIn conclusion, British Petroleum Company (BP) has established a comprehensive set of financial regulations to ensure transparency, accountability, and compliance in its financial management practices. These regulations cover key areas such as financial reporting, internal controls, risk management, and compliance, and are designed to safeguard BP's assets, mitigate financial risks, and promote integrity in financial reporting. By adhering to these regulations, BP demonstrates its commitment to responsible financial management and ethical business practices.。

2017年世界石油和天然气巨头英国石油分析报告2017年7月目录一、公司简介:世界领先的能源巨头 (5)1、公司概况:世界上最大私营石油公司之一 (5)2、发展历史:百年老店,全球拓展 (7)(1)早期发展时期 (7)(2)快速发展时期 (8)(3)整合合并时期 (9)(4)最新发展 (10)二、公司主营业务:完善的能源产业链布局 (11)1、上游板块:扭亏为盈 (12)(1)市场行情 (13)(2)油藏储备 (14)(3)油气产量 (15)(4)项目规划 (16)2、下游板块:盈利同比出现下降 (17)(1)炼化业务 (18)①市场行情 (18)②生产情况 (19)③营销和物流 (20)(2)润滑油业务 (20)(3)石油化工业务 (21)3、可再生能源布局:风电、生物燃料 (21)三、财务分析:财务状况亟待改善,2017或有重大转机 (23)1、盈利能力分析:逐渐走出亏损低谷 (23)2、资本结构与偿债能力分析:迅速摆脱短期偿债风险 (24)3、运营能力分析:资产周转率有望逐渐回升 (24)四、战略规划(2021):重塑发展形象,回归增长轨道 (25)五、BP能源展望(2035):化石能源仍是主导,清洁能源比例增加 (30)1、化石能源仍将是主要能源来源 (31)2、碳排放增速创最低,排放量却仍有增长 (32)3、核能、水电稳步增长 (33)4、天然气全球“开花” (34)5、可再生能源继续增长 (35)6、中国需求的转变 (36)7、电动汽车减缓石油需求的增长 (37)六、BP技术展望(2050):技术进步提供充足的能源供应 (38)1、技术可提供充足的能源供应 (38)2、技术可提高石油和天然气开采率并降低成本 (39)3、电力行业将能为减少碳排放做出最大贡献 (40)4、不断涌现的新兴技术,可改变能源格局 (42)5、能源技术时代展望 (42)世界领先的石油和天然气巨头:英国石油公司(BP)主要业务是油气勘探开发、炼油、天然气销售和发电、油品零售和运输、以及石油化工产品生产和销售。