第4章工程技术经济分析的基本方法.

- 格式:ppt

- 大小:2.20 MB

- 文档页数:15

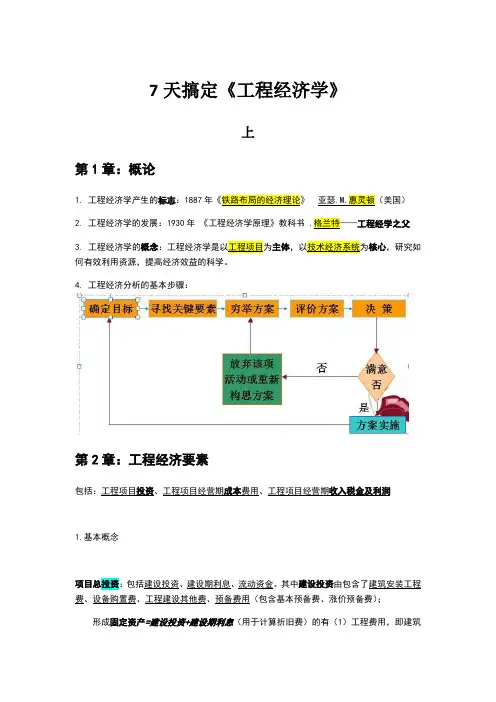

7天搞定《工程经济学》上第1章:概论1. 工程经济学产生的标志:1887年《铁路布局的经济理论》亚瑟.M.惠灵顿(美国)2. 工程经济学的发展:1930年《工程经济学原理》教科书 .格兰特——工程经学之父3. 工程经济学的概念:工程经济学是以工程项目为主体,以技术经济系统为核心,研究如何有效利用资源,提高经济效益的科学。

4. 工程经济分析的基本步骤:第2章:工程经济要素包括:工程项目投资、工程项目经营期成本费用、工程项目经营期收入税金及利润1.基本概念项目总投资:包括建设投资、建设期利息、流动资金。

其中建设投资由包含了建筑安装工程费、设备购置费、工程建设其他费、预备费用(包含基本预备费、涨价预备费);形成固定资产=建设投资+建设期利息(用于计算折旧费)的有(1)工程费用,即建筑工程费、设备购置费和安装工程费;(2)工程建设其他费用(3)预备费(4)建设期利息形成无形资产(用于计算摊销费)的有:技术转让费或技术使用费(含专利权和非专利技术)、商标权和商誉等。

形成其他资产(用于计算摊销费)的有:生产准备费、开办费、出国人员费、来华人员费、图纸资料翻译复制费、样品样机购置费和农业开荒费等。

总成本费用:包括原材料(燃料、动力)费用、工资及福利费、修理费、利息支出、折旧费、摊销费、其他费用。

(总成本=固定成本+可变成本)经营成本:在一定期间内(通常为一年)由于生产和销售产品及提供劳务而实际发生的现金支出。

经营成本= 总成本费用-折旧费-摊销费-利息支出土地增值税:对土地使用权转让及出售建筑物时所产生的价格增值量征收的税种,以增值额为计税依据。

征税范围的一般规定:只对转让国有土地使用权的行为征税,对出让国有土地使用权的不征税;既对转让土地使用权的行为征税,也对转让地上建筑物及其他附着物产权的行为征税;只对有偿转让的房地产征税,对以继承、赠与等方式无偿转让的房地产,不予征税。

实行超额累进税率税金及利润2.计算进口设备抵岸价:抵达买方边境港口或边境车站,且交完关税以后的价格进口设备的交货方式:内陆交货类、目的地交货类、装运港交货类进口设备采用装运港船上交货价(FOB)时抵岸价的构成进口设备抵岸价=FOB(离岸价)+国外运输费+国外运输保险费+银行财务费+外贸手续费+关税+增值税+消费税+海关监管手续费+车辆购置附加税【练习】某项目进口一批工艺设备,其银行财务费为万元,外贸手续费为万元,关税税率为20%,增值税率为17%,抵岸价为万元。

二建中的工程经济分析方法工程经济是与工程项目相关的费用、效益、投资回收等方面的经济分析方法。

在二级建造师考试中,工程经济是一个重要的考点之一。

本文将介绍几种常用的工程经济分析方法,以帮助二建考生更好地理解和应用。

一、投资回收期方法投资回收期是指项目的投资成本在经过一定期间后能够回收的时间。

在工程项目评估中,投资回收期的短长往往是判断项目风险和可行性的依据之一。

较短的回收期意味着投资迅速得到回报,项目风险相对较低。

具体计算方法是:将项目的投资成本除以每年的净现金流量,得出的结果即为投资回收期。

例如,某工程项目的投资成本为100万元,每年的净现金流量为20万元,则投资回收期为100/20=5年。

二、净现值方法净现值是指将项目未来各期现金流量按照一定的折现率转换成现值之后,再相减所得的价值。

净现值为正表示项目的投资回报高于折现率,为负则相反。

在工程项目评估中,净现值方法常用于评估项目的投资价值。

具体计算方法是:将项目各期现金流量按照一定折现率计算出现值,再将各期现值相加,减去项目的投资成本,得出的结果即为净现值。

若净现值为正,则该项目可行,若为负则不可行。

三、内部收益率方法内部收益率是指使得项目净现值等于零的折现率。

在工程经济分析中,内部收益率也是评估项目可行性和投资价值的重要指标之一。

较高的内部收益率意味着项目的回报率较高。

具体计算方法是:通过迭代法求出使得项目净现值等于零的折现率,即为项目的内部收益率。

四、比较效益法比较效益法是将项目的投资回报进行逐项比较,评估项目的经济效益。

该方法常用于评估不同方案之间的优劣。

具体计算方法是:将不同方案的净现值进行逐项比较,选择净现值较高的方案。

五、成本效益法成本效益法是指将项目实施的成本与所获得的效益进行比较,评估项目的经济效益。

该方法常用于评估公共工程项目的社会效益。

具体计算方法是:将项目的成本与所获得的效益进行比较,计算出成本效益比。

比值大于1表示效益大于成本,项目可行;比值小于1则反之。

第四章工程经济评价的基本指标4.1 评价指标体系概述评价工程项目经济效果的好坏,一方面取决于基础数据的完整性和可靠性,另一方面取决于选取的评价指标体系的合理性,只有选取正确的评价指标体系,经济评价的结果能与客观实际情况吻合,才具有实际意义。

项目经济评价指标的设定应遵循以下原则: (1)与经济学原理相一致的原则,即所设指标应该符合社会经济效益评价的需要。

(2)项目或方案的可鉴别性原则,即所设指标能够检验和区别各项目的经济效益与费用的差异。

(3)互斥型项目或方案的可比性原则,即所设指标必须满足共同的比较基础与前提。

(4)评价工作的可操作性原则,即在评价项目的实际工作中,这些方法和指标是简便易行而确有实效的。

根据经济评价指标所考虑因素及使用方法的不同,可进行不同的分类,一般有以下三种分类方法。

1.按指标在计算中是否考虑资金时间价值分类在工程项目经济评价中,按是否考虑资金的时间价值,经济效果评价指标分为静态评价指标(不考虑资金时间价值)和动态评价指标(考虑资金时间价值)两类,如图4.1所示。

静态评价指标是在不考虑时间因素对货币价值影响的情况下,直接通过现金流量计算出来的经济评价指标。

静态评价指标的最大特点是计算简便。

主要用于技术经济数据不完备和不精确的项目初选阶段,或对计算期比较短的项目以及对于逐年收益大致相等的项目进行评价。

动态评价指标是在分析项目或方案的经济效益时,要对发生在不同时间的效益、费用计算资金的时间价值,将现金流量进行等值化处理后计算的评价指标。

动态评价指标能较全面地反映投资方案整个计算期的经济效果,主要用于项目最后决策前的可行性研究阶段,或对计算期较长的项目以及逐年收益不相等的项目进行评价。

静态评价指标主要缺点是没有考虑资金的时间价值和不能反映项目整个计算期间的全面情况。

因此,在对投资项目进行经济评价时,应以动态分析为主,必要时另加某些静态评价指标进行辅助分析。

总投资收益率Array资本金净利润率静态投资回收期利息备付率偿债备付率资产负债率内部收益率净现值净现值率净年值费用现值与费用年值动态投资回收期图4.1 项目经济评价指标体系(按时间价值分类)2. 按指标本身的经济性质分类在工程项目经济评价中,按项目经济评价指标本身的经济性质可分为时间性指标、价值性指标和效率性指标三类,如图4.2所示。

第1章绪论一、选择题1.关于“经济”在工程经济学中的含义,下列哪项表述是正确的。

A 社会再生产过程B社会经济制度C经济总量D经济效益2.下列哪项不属于工程经济学的特点。

A边缘性B预测性C比较性D时效性3.下列哪项关于工程经济学的表述是错误的。

(A.这里的“经济”B.C.D.二、多项选择题无三、填空题1.经济是技术进步的(),技术是达到经济技术的(),是推动经济发展的强大动力。

2.()是研究各种工程技术学与经济学交叉的学科,是应用经济学的一个分支。

四、名词解释1. 工程。

2.工程经济及管理中投入产出法。

五、简答题1.工程经济分析的基本步骤有哪些?2. 什么是工程经济学?六、计算题无第2章工程经济评价基本要素一、单项选择题1、建设工程总造价最终不会形成下列哪项资产。

()A 固定资产B 流动资产C 无形资产D 递延资产2、建设项目总投资的资金来源一般不包括下列哪项。

()A 投资者投入的资金B 出口退税C 接受捐赠D 借入资金3、下列哪项关于固定资产的表述是错误的。

()A 使用过程中能够保持原有实物形态B 单位价值在规定标准以上C 使用期限较长,在生产过程中为多个生产周期服务D 不属于生产经营主要设备的物品不能作为固定资产处理4、下列哪项关于流动资金估算的表述是错误的。

()A 流动资金是流动资产与流动负债的差额B 流动资金至少含有30%的自有资金C 流动资金借款在第一年采用全年计息法D 流动资金属于建设工程总造价的一部分5、下列哪项关于流动资金和流动资产的表述是错误的。

()A 流动资金是流动负债的货币表现B 应收账款属于流动资产C 预付款属于流动资产D 在生产经营活动中,流动资金始终被占用6、下列哪项属于无形资产。

()A 土地所有权B 固定资产改良支出C 开办费D 现金7、下列哪项关于无形资产的表述是错误的。

()A 一般都予以资本化B 在受益期内分期摊销C 能够为企业提供某些权利或利益D 图书版权不属于无形资产8、下列哪项属于递延资产。