个人家庭资产负债表-

- 格式:xls

- 大小:41.00 KB

- 文档页数:8

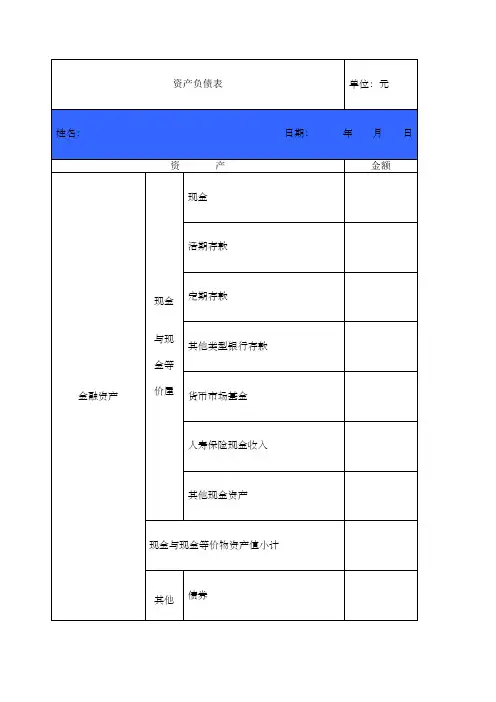

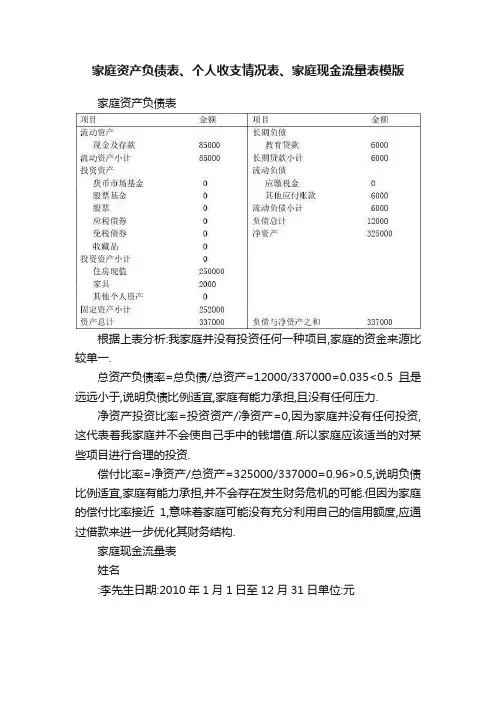

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭资产负债表、个人收支情况表、家庭现金流量表模版家庭资产负债表根据上表分析:我家庭并没有投资任何一种项目,家庭的资金来源比较单一.总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.家庭现金流量表姓名:李先生日期:2010年1月1日至12月31日单位:元按照家庭现金流量表分析:(1)收入结构分析:家庭的资金来源主要是农作物收入与工资,有表可知,家庭收入的稳定性比较高,但由于并没有其他额外的收入,所以成长性较低.(2)支出结构分析:项目支出项目金额所占比率支出生活费10000 0.310 水电煤气费1260 0.039 子女教育费3000 0.093 保险费550 0.017 还贷支出0 0变动支出0 0零花钱500 0.016 医药费6000 0.186 旅游费1000 0.031 交往应酬费2000 0.062 购买衣服1000 0.031 购买家电6800 0.211 购买礼物0 0捐赠100 0.003小计32210有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

个人家庭资产负债表尊敬的读者,今天我想和您分享一下我的家庭资产负债表。

通过这份表格,我将向您展示我家财务状况的总体情况,包括我们的资产和负债。

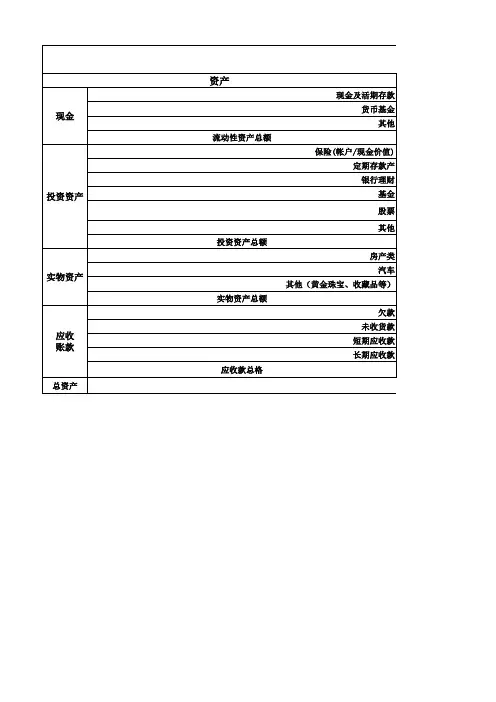

资产部分:1. 房产:我家目前拥有一套位于城市中心的住房。

这是我们最大的资产,也是我们家庭生活的基础。

这套房产估值约为100万元人民币。

2. 车辆:我们有一辆年份较新的家用轿车。

虽然它的价值不如房产高,但它为我们提供了便利的交通工具,估值约为20万元人民币。

3. 存款和投资:我们在银行存有一笔紧急备用金,并且也有一些投资组合,包括股票和基金。

这些资产总值约为30万元人民币。

负债部分:1. 房贷:我们购买房产时选择了贷款,目前尚未还清。

剩余贷款金额约为60万元人民币。

2. 教育贷款:为了支持子女的教育,我们选择了教育贷款。

目前尚未还清,剩余金额约为10万元人民币。

3. 信用卡债务:我们平时使用信用卡支付生活开支,但是由于管理不善,信用卡债务积累了一些。

目前尚未还清,总金额约为5万元人民币。

通过这份资产负债表,我深刻认识到了我们的资产和负债之间的平衡。

尽管我们拥有一些有价值的资产,但也有一些尚未偿还的负债。

因此,我们要努力增加资产,减少负债,以保持财务的稳健。

为了实现这一目标,我们制定了以下计划:1. 资产增值:我们将继续积极投资,争取通过理财和股票市场获得更多的回报,以增加我们的资产。

2. 负债管理:我们将加强负债管理,合理规划每月的还款计划,避免逾期还款,减少利息负担。

3. 储蓄计划:我们将制定储蓄计划,每月定期存入紧急备用金账户,以备不时之需。

通过这些努力,我们相信我们能够逐渐实现财务自由,减少负债,增加资产,为我们的家庭创造更好的未来。

以上就是我家庭的资产负债表的简要介绍。

希望通过这份表格的展示,您能更好地了解我们家庭的财务状况和我们的财务规划。

谢谢您的阅读!。