金融工程 第八章 互换的运用

- 格式:ppt

- 大小:1.58 MB

- 文档页数:3

第八章互换的运用8.1复习笔记互换主要被用于套利、风险管理与合成新的金融产品,其最终目的都是降低交易成本、提高收益与规避风险。

一、运用互换进行套利根据套利收益来源的不同,互换套利可大致分为信用套利及税收与监管套利。

1.信用套利只要下述条件成立,交易者就可以利用互换进行套利:①双方对对方的资产或负债均有需求。

②双方在两种资产或负债上存在比较优势。

更确切地说,市场上存在着信用定价差异。

互换各方以各自在不同融资领域的相对比较优势为基础进行合作与交换,从而能够降低成本、提高收益。

随着市场的发展,逐渐对此种比较优势与信用套利的说法提出疑问:(1)随着资本市场的不断完善,套利机会将消失;(2)互换交易本身所进行的套利也将使得套利机会逐渐减少乃至消失,这些都将导致互换的信用套利功能逐渐退化。

2.税收及监管套利所谓税收和监管套利,是指交易者利用各国税收和监管要求的不同,运用互换规避税收与监管的特殊规定,降低成本,获取收益。

只要税收和监管制度的规定导致定价上的差异,市场交易者就可以进入定价优惠的市场,并通过互换套取其中的收益。

总的来说,①不同国家、不同种类收入、不同种类支付的税收待遇差异;②一些人为的市场分割与投资限制;③出口信贷、融资租赁等能够得到补贴的优惠融资等都可能成为互换套利的基础。

二、运用互换进行风险管理1.运用利率互换管理利率风险(1)运用利率互换转换资产的利率属性如果交易者原先拥有一笔固定利率资产,可以通过进入利率互换的多头,使所支付的固定利率与资产中的固定利率收入相抵消,同时收到浮动利率,从而转化为浮动利率资产。

类似的,如果交易者原先拥有一笔浮动利率资产,可以通过进入利率互换的空头,使所支付的浮动利率与资产中的浮动利率收入相抵消,同时收到固定利率,从而转换为固定利率资产。

(2)运用利率互换转换负债的利率属性如果交易者原先拥有一笔浮动利率负债,可以通过进入利率互换的多头,使所收到的浮动利率与负债中的浮动利率支付相抵消,同时支付固定利率,从而转换为固定利率负债。

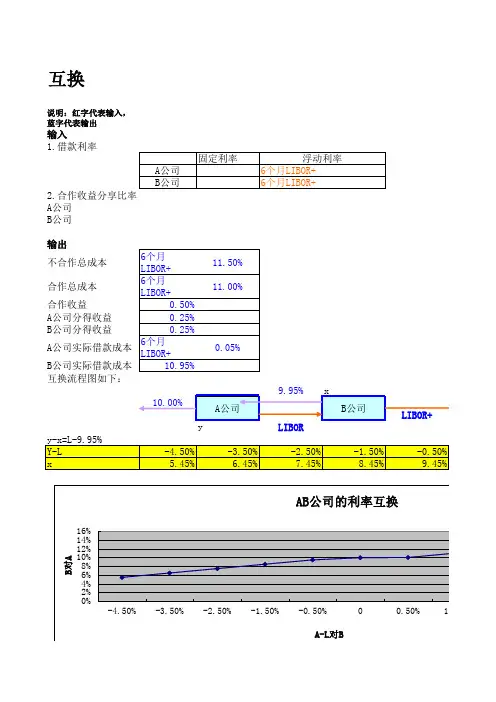

郑振龙《金融工程》第2版章节题库第八章互换的运用一、计算题1.已知:A公司借固定利率贷款利率为8%,借浮动利率贷款利率为LIOBR+0.2%;B公司借固定利率贷款利率为10%,借浮动利率贷款利率LIBOR+1%;互换中介费用为0.2%。

求:两公司利用比较优势学说进行利率互换后双方各自实际支付利率是多少?(要求划出互换示意图)(东北财大2006研)解:A、B两公司的融资的相对比较优势如下表所示双方的固定利率借款利差为2%,浮动利率借款利差为0.8%,因此总的互换收益为2%-0.8%=1.2%。

由于互换中介费用为0.2%,因此互换要使双方各得益0.5%。

这意味着互换应使A的A的借款利率为LIBOR-0.3%,B的借款利率为9.5%。

因此互换安排应为:二、论述题如何利用利率和货币互换来减少利率风险和汇率风险,降低借贷成本,以及增加收益?(北师大2004研)答:金融互换是约定两个或两个以上当事人按照商定条件,在约定的时间内,交换一系列现金流的合约。

金融互换的理论基础是比较优势理论,只要满足以下两个条件,互换就可以进行:第一,双方对对方的资产或负债均有需求,第二,双方在两种资产或负债方面存在比较优势。

金融互换有许多种类,最主要的是利率互换和货币互换。

利率互换是指双方同意在未来的一定期限内根据同种货币的同样名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算出来。

货币互换是将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换。

利率和货币互换可以减少利率风险和汇率风险,降低借贷成本,增加收益,现在以两个例子分别说明。

(1)利率互换减少利率风险,降低借贷成本,增加收益。

假定A和B公司都想借入5年期的1000万美元的借款,A想借入与6个月相关的浮动利率借款,B想借入固定利率借款,但两家公司信用等级不同,故市场向它们提供的利率也不同。

A公司固定利率为10%,浮动利率为6个月LIBOR加0.3%,B公司的固定利率为11.2%,浮动利率为6个月LIBOR加1.00%。

一、实验背景互换交易是一种金融衍生品交易,它允许交易双方在未来的某个时间点按照约定的条件交换现金流。

互换交易广泛应用于利率、货币、商品等市场,能够帮助企业和金融机构管理风险、调整资产负债结构、优化资金成本等。

本实验旨在通过模拟互换交易,让学生了解互换交易的基本原理、操作流程以及风险管理。

二、实验目的1. 理解互换交易的基本原理和操作流程;2. 掌握互换交易定价模型;3. 学习如何运用互换交易进行风险管理;4. 培养学生的金融工程思维和实际操作能力。

三、实验内容1. 互换交易概述(1)互换交易的定义及分类互换交易是指交易双方在约定的期限内,按照约定的条件交换现金流的一种金融衍生品交易。

根据交换的现金流类型,互换交易可分为利率互换、货币互换、商品互换等。

(2)互换交易的特点互换交易具有以下特点:①无本金交换:交易双方不进行本金交换,只交换利息或利润;②期限灵活:互换交易的期限可以根据双方需求进行协商;③合约自由:互换交易的合约内容可以根据双方需求进行协商;④风险管理:互换交易可以帮助企业降低汇率、利率等风险。

2. 利率互换定价模型利率互换定价模型主要基于无风险利率和远期利率曲线。

以下以利率互换为例,介绍其定价模型。

(1)无风险利率无风险利率是指在没有任何风险的情况下,投资者可以获得的利率。

在实际操作中,无风险利率通常采用政府债券利率。

(2)远期利率曲线远期利率曲线是指在一定期限内,不同期限的远期利率之间的关系。

远期利率曲线可以通过历史数据或市场预测得到。

(3)利率互换定价公式利率互换定价公式如下:\[ P = \sum_{t=1}^{n} \frac{F_t}{(1 + r_t)^t} \]其中,\( P \) 为互换价格,\( F_t \) 为第 \( t \) 期现金流,\( r_t \) 为第 \( t \) 期无风险利率。

3. 互换交易风险管理(1)市场风险市场风险是指由于市场利率、汇率等变动导致的互换交易价格波动。

郑振龙《金融工程》第2版课后习题第八章互换的运用1.假设A、B公司都想借入1年期的100万美元借款,A想借入与6个月期相关的浮动利率借款,B想借入固定利率借款。

两家公司信用等级不同,故市场向它们提供的利率也不同(如表8-1所示),请简要说明两公司应如何运用利率互换进行信用套利。

表8-1A公司和B公司的借贷成本答:从表中可以看出,A公司的借款利率均比B公司低;但是在固定利率市场上A比B 低1.2%,在浮动利率市场上A仅比B低0.5%。

因此A公司在两个市场上均具有绝对优势,但A在固定利率市场上具有比较优势,B在浮动利率市场上具有比较优势。

所以,A可以在其具有比较优势的固定利率市场上以10.8%的固定利率借入100万美元,B在其具有比较优势的浮动利率市场上以LIBOR+0.75%的浮动利率借入100万美元,然后进行互换。

由于本金相同,双方不必交换本金,只交换利息现金流,即A向B支付浮动利息,B向A支付固定利息。

这样一来,通过互换,两者总筹资成本减少(12.0%+LIBOR+0.25%)-(10.8%+ LIBOR+0.75%)=0.7%,双方可通过谈判享受该利益。

这样,就达到了运用利率互换进行信用套利降低筹资成本的目的。

2.阐述利率互换在风险管理上的运用。

答:利率互换主要用于管理利率风险。

(1)运用利率互换转换资产的利率属性。

如果交易者原先拥有一笔固定利率资产,可以通过进入利率互换的多头,使所支付的固定利率与资产中的固定利率收入相抵消,同时收到浮动利率,从而转换为浮动利率资产;反之亦然。

反之,如果交易者原先拥有一笔浮动利率资产,可以通过进入利率互换的空头,使所支时的浮动利率与资产中的浮动利率收入相抵消,同时收到固定利率,从而转换为固定利率资产(具体如图8-1所示)。

图8-1运用利率互换转换资产的利率属性(2)运用利率互换转换负债的利率属性。

如图8-2所示,如果交易者原先拥有一笔浮动利率负债,可以通过进入利率互换的多头,所收到的浮动利率与负债中的浮动利率支付相抵消,同时支付固定利率,从而转换为固定利率负债;反之,如果交易者原先拥有一笔固定利率负债,可以通过进入利率互换的空头,使所收到的固定利率与负债中的固定利率支付相抵消,同时支付浮动利率,从而转换为浮动利率负债。