《审计学》朱荣恩第三版_第三章_审计证据与审计工作底稿

- 格式:ppt

- 大小:11.07 MB

- 文档页数:3

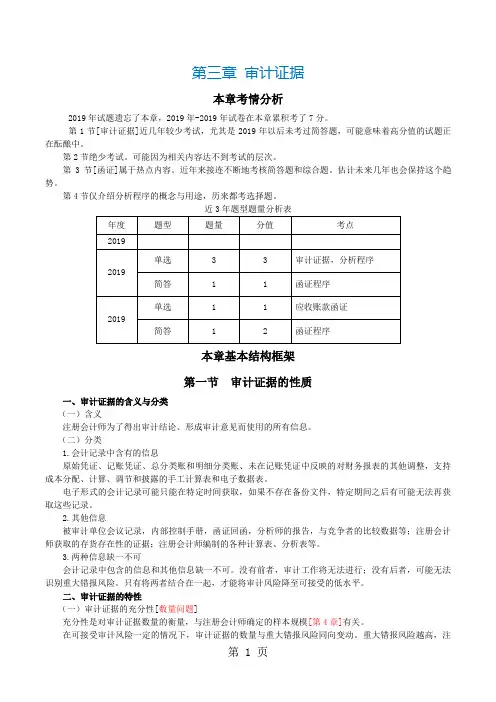

第三章审计证据本章考情分析2019年试题遗忘了本章,2019年-2019年试卷在本章累积考了7分。

第1节[审计证据]近几年较少考试,尤其是2019年以后未考过简答题,可能意味着高分值的试题正在酝酿中。

第2节绝少考试。

可能因为相关内容达不到考试的层次。

第3节[函证]属于热点内容。

近年来接连不断地考核简答题和综合题。

估计未来几年也会保持这个趋势。

第4节仅介绍分析程序的概念与用途,历来都考选择题。

近3年题型题量分析表年度题型题量分值考点2019单选 3 3 审计证据,分析程序2019简答 1 1 函证程序单选 1 1 应收账款函证2019简答 1 2 函证程序本章基本结构框架第一节审计证据的性质一、审计证据的含义与分类(一)含义注册会计师为了得出审计结论、形成审计意见而使用的所有信息。

(二)分类1.会计记录中含有的信息原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,支持成本分配、计算、调节和披露的手工计算表和电子数据表。

电子形式的会计记录可能只能在特定时间获取,如果不存在备份文件,特定期间之后有可能无法再获取这些记录。

2.其他信息被审计单位会议记录,内部控制手册,函证回函,分析师的报告,与竞争者的比较数据等;注册会计师获取的存货存在性的证据;注册会计师编制的各种计算表、分析表等。

3.两种信息缺一不可会计记录中包含的信息和其他信息缺一不可。

没有前者,审计工作将无法进行;没有后者,可能无法识别重大错报风险。

只有将两者结合在一起,才能将审计风险降至可接受的低水平。

二、审计证据的特性(一)审计证据的充分性[数量问题]充分性是对审计证据数量的衡量,与注册会计师确定的样本规模[第4章]有关。

在可接受审计风险一定的情况下,审计证据的数量与重大错报风险同向变动。

重大错报风险越高,注册会计师应实施的测试工作越多[即需要获取的审计证据越多],才能将检查风险降至可接受水平,进而将审计风险控制在可接受的低水平内[风险是火,证据是灭火的水。

审计学朱荣恩由于资源所有者将经营权托付给托付人后需要对其治理和使用情形进行有效监督;资源经管人受托经管资源所有者的资源后需要向托付人证明自己有效治理和使用资源的情形,以得到相应酬劳或解脱自身的经管责任,这都需要有一个具有相对独立身份的第三者加以检查和评判。

而注册会计师恰好既独立于受托责任关系双方当事人,有具备应有的专业技能,因而能够对受托人履行责任情形进行客观公平的监督和证明。

因此,我们说受托责任是审计产生的动因。

三.1审计证据的充分性和适当性〔一〕审计证据的充分性审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,即收集的审计证据数量是否足够。

依照审计证据准那么,评判和判定审计证据是否充分,应当考虑以下因素:①审计风险;②具体审计项目的重要程度;③注册会计师及其助理人员的审计体会;④审计过程中是否发觉错误或舞弊;⑤审计证据的类型与猎取途径。

〔二〕审计证据的适当性依照审计证据准那么,审计证据的适当性是指审计证据的相关性和可靠性,即审计证据应当与审计目标相关联,并能如实反映客观事实。

1.审计证据的相关性 2.审计证据的可靠性三.2 审计证据的取证方法(一)检查记录或文件 (二)检查有形资产 (三)观看包括环境观看和行为观看 (四)询问〔五〕函证 (五)重新运算 (七)重新执行 (八)分析程序对重要性作出初步判定注册会计师在确定审计程序的性质、时刻和范畴及评判审计结果时,依据专业水平和审计重要性原那么对财务报表做初步判定,初步估量能够显现而又不至于阻碍有理性的人员做决策的最大错报数额,确定一个可同意的重要性水平和所需审计证据的数量。

〔目的〕1、重要性水平与审计证据之间的关系→反向关系重要性水平↑收集审计证据数量↓2、对重要性水平做出初步判定时应考虑的因素⑴、考虑以往的审计体会。

⑵、有关法规对财务会计的要求。

⑶、被审计单位的经营规模及业务性质。

⑷、内部操纵与审计风险的评估结果⑸、会计报表各项目的性质及其相互关系〔重要程度〕⑹、会计报表各项目的金额及其波动幅度〔波动较大时,重要性水平可定低些〕六.审计抽样所谓审计抽样是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并依照测试结果推断总体特点的一种方法。