在购买方个别财务报表中

应当以购买日之前所持被购买方的 股权投资的账面价值与购买日新增 投资成本之和,作为该项投资的初 始投资成本

在合并财务报表中

以购买日之前所持被购买方股权于 购买日的公允价值与购买日支付对 价的公允价值之和,作为合并成本

路漫漫其修远兮, 吾将上下而求索

南京审计学院 路国平

购买方于购买日之前所持 被购买方的股权投资 ——保持其账面价值不变

◆初始投资成本不包括应自被投资单位收取的已宣告但尚未 发放的现金股利或利润(应作为应收项目处理)。

路漫漫其修远兮, 吾将上下而求索

南京审计学院 路国平

No.4 通过债务重组、非货币性资产交换等方式取得的 长期股权投资——初始投资成本应按照《企业会 计准则第12号——债务重组》和《企业会计准则 第7号——非货币性资产交换》的有关规定确定。

②2011年末:

借:长期股权投资——C公司(损益调整) 160

贷:投资收益

160

借:长期股权投资——C公司(其他权益变动) 40

贷:资本公积——其他资本公积

40

路漫漫其修远兮, 吾将上下而求索

南京审计学院 路国平

③2012年1月1日购入40%股权时:

借:长期股权投资——C公司

3850

贷:银行存款

2600

长期股权投资讲义课件 (ppt 73页)

路漫漫其修远兮, 吾将上下而求索

2020年4月12日星期日

一、长期股权投资的确认和初始计量

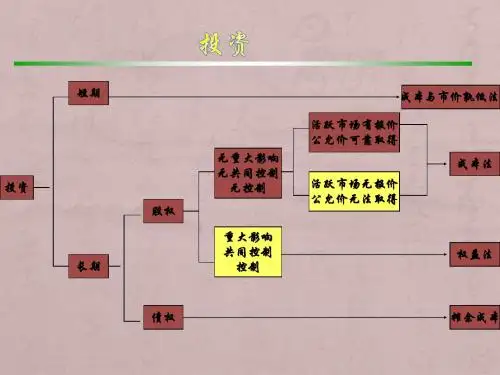

(一)长期股权投资的核算内容

两个层次、 四种投资

No.1

企业持有的能够对被投资单位实施控制的权益性投资

——即对子公司的投资

No.2 企业持有的能够与其他合营方一同对被投资单位实施共同控制 的权益性投资——即对合营企业的投资