特锐德2020年上半年财务风险分析详细报告

- 格式:rtf

- 大小:111.52 KB

- 文档页数:18

上海电力2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供1,075,478.1万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为6,995,847.93万元,2020年上半年已有长期带息负债为2,525,807.34万元。

3.总资金需求

该企业的总资金需求为5,920,369.84万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为352,606.57万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是643,247.17万元,实际已经取得的短期带息负债为2,824,931.31万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为643,247.17万元,企业有能力在3年之内偿还的贷款总规模为788,567.47万元,在5年之内偿还的贷款总规模为1,079,208.07万元,当前实际的带息负债合计为5,350,738.64万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,298,372.11万元。

不过,该资金缺口在企业持续经营8.66个分析期之后可被盈利填补。

该企业投资活动存在资

内部资料,妥善保管第1 页共5 页。

青岛特锐德电气股份有限公司2020年第一季度报告全文青岛特锐德电气股份有限公司2020年第一季度报告2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人于德翔、主管会计工作负责人杜波及会计机构负责人(会计主管人员)杜波声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用3、限售股份变动情况√适用□不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√适用□不适用1.应收款项融资2020年3月31日比2019年12月31日减少37.59%,主要原因系公司报告期期期末持有的以公允价值计量且其变动计入其他综合收益的应收票据减少所致。

2.开发支出2020年3月31日比2019年12月31日减少34.85%,主要原因系公司报告期将部分开发支出转入无形资产所致。

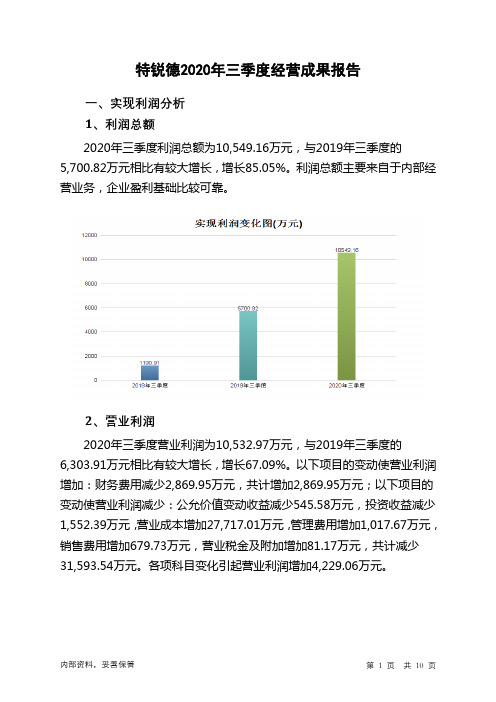

特锐德2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负6,591.49万元,与2019年上半年的5,850.08万元相比,2020年上半年出现较大幅度亏损,亏损6,591.49万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2020年上半年营业成本为212,520.43万元,与2019年上半年的171,148.16万元相比有较大增长,增长24.17%。

2020年上半年销售费用为18,990.2万元,与2019年上半年的19,178.78万元相比有所下降,下降0.98%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为22,736.82万元,与2019年上半年的18,860万元相比有较大增长,增长20.56%。

2020年上半年管理费用占营业收入的比例为8.59%,与2019年上半年的7.92%相比有所提高,提高0.68个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2020年上半年财务费用为10,918.94万元,与2019年上半年的13,826.29万元相比有较大幅度下降,下降21.03%。

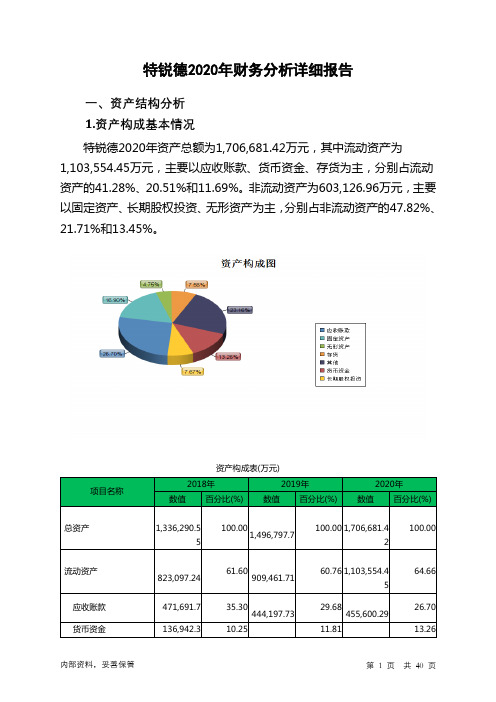

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

内部资料,妥善保管第1 页共3 页。

民德电子2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为14,974.3万元,2020年上半年已经取得的短期带息负债为6,742.99万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供25,277.64万元的营运资本。

3.总资金需求

该企业资金富裕,富裕10,303.34万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为23,511.14万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是26,720.23万元,实际已经取得的短期带息负债为6,742.99万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为26,720.23万元,企业有能力在3年之内偿还的贷款总规模为28,324.77万元,在5年之内偿还的贷款总规模为31,533.86万元,当前实际的带息负债合计为6,742.99万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

特锐德2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为320,143.99万元,2020年上半年已经取得的短期带息负债为545,876.22万元。

2.长期资金需求

该企业长期资金需求为100,395.26万元,2020年上半年已有长期带息负债为9,700万元。

3.总资金需求

该企业的总资金需求为420,539.25万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为89,419.91万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为309,715.65万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

经营亏损未缓解,资金缺口在扩大,资产负债率较高,资金链断裂的风险在增加。

资金链断裂风险等级为12级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共5 页。