生产循环审计(1)

- 格式:ppt

- 大小:1.33 MB

- 文档页数:53

审计生产循环流程-概述说明以及解释1.引言1.1 概述审计生产循环流程是指在进行审计工作时所涉及的一系列环节和步骤的有机组合。

在企业经营活动中,审计生产循环流程是确保企业财务数据真实性、合法性和准确性的重要工具。

通过对企业财务信息的全面检查和评估,审计生产循环流程能够发现潜在风险、提供决策依据,并确保企业合规运营。

审计生产循环流程包括了审计策划、风险评估、审计执行、结果报告和跟踪整改等环节。

首先,审计策划阶段是对审计工作进行全面规划,确定审计目标、范围和方法,制定审计计划。

其次,风险评估环节对企业内部控制系统进行评估,确定可能存在的风险和薄弱环节,并制定相应的控制措施。

然后,在审计执行阶段,审计人员根据审计计划采集、整理和分析企业财务数据,评估内部控制的有效性,并发现潜在的审计问题和异常情况。

接下来,根据审计发现,审计人员编制审计结果报告,将审计结论、存在的问题和建议等内容进行详细说明,向企业管理层和相关利益相关方进行汇报。

最后,跟踪整改是指对于审计发现的问题和建议,审计人员要跟踪企业在解决问题和改进内部控制方面的进展情况,并提供必要的支持和指导。

审计生产循环流程的关键目标是保障企业财务信息的准确性和可靠性。

通过全面检查和评估企业的内部控制,审计生产循环流程可以发现可能存在的风险和问题,并提供改进措施和决策依据,帮助企业提高经营效率和管理水平。

此外,审计生产循环流程还能够加强企业对内部控制的监督和管理,提升企业的信用和声誉。

总之,审计生产循环流程在企业财务管理中起着重要作用。

它通过对企业财务信息的全面检查和评估,为企业决策提供可靠的参考依据,并提供改进措施,确保企业财务信息的真实性和合法性。

未来,随着信息技术的发展和审计方法的不断完善,审计生产循环流程将更加高效和智能化,为企业的可持续发展提供更为可靠的支持。

1.2 文章结构本文将分为三个主要部分来探讨审计生产循环流程。

下面将详细列举每个部分的内容:第一部分是引言部分。

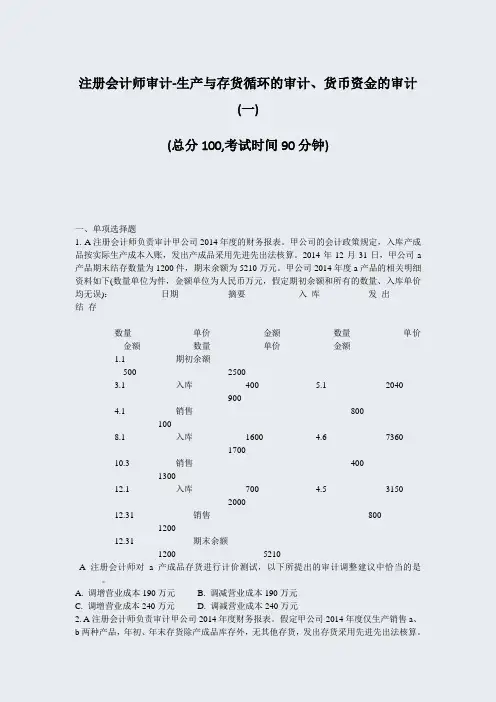

注册会计师审计-生产与存货循环的审计、货币资金的审计(一)(总分100,考试时间90分钟)一、单项选择题1. A注册会计师负责审计甲公司2014年度的财务报表。

甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。

2014年12月31日,甲公司a 产品期末结存数量为1200件,期末余额为5210万元。

甲公司2014年度a产品的相关明细资料如下(数量单位为件,金额单位为人民币万元,假定期初余额和所有的数量、入库单价均无误):日期摘要入库发出结存数量单价金额数量单价金额数量单价金额1.1 期初余额500 25003.1 入库400 5.1 20409004.1 销售8001008.1 入库1600 4.6 7360170010.3 销售400130012.1 入库700 4.5 3150200012.31 销售800120012.31 期末余额1200 5210A注册会计师对a产成品存货进行计价测试,以下所提出的审计调整建议中恰当的是______。

A. 调增营业成本190万元B. 调减营业成本190万元C. 调增营业成本240万元D. 调减营业成本240万元2. A注册会计师负责审计甲公司2014年度财务报表。

假定甲公司2014年度仅生产销售a、b两种产品,年初、年末存货除产成品库存外,无其他存货,发出存货采用先进先出法核算。

甲公司存货跌价准备科目年初账户余额为500万元,2014年度转销500万元。

a、b两种产品的详细资料如下:货币单位:万元,产成品数量单位:件时间a、b产成品的状态a产品b产品数量单位成本单位产品可变现净值数量单位成本单位产品可变现净值2014年1月1日库存1000 21.5 800 5 52014年度生产2000 1.82000 4.5销售1500 3002014年12月31日 1.75.5A注册会计师对a、b产成品存货分别进行了存货跌价准备的测试,以下所提出的审计调整建议中恰当的是______。

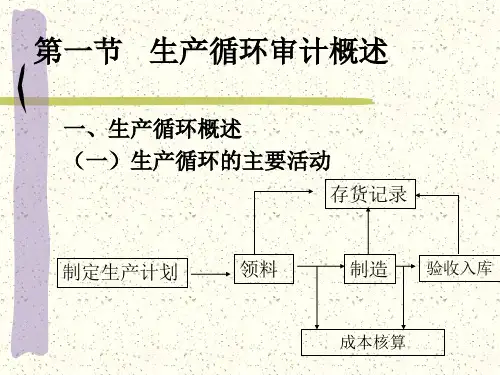

生产循环审计生产循环概述生产循环审计是一种旨在评估和改善企业生产过程的管理和效率的方法。

该审计方法强调通过识别和消除浪费、提高资源利用效率以及优化生产流程来实现生产效益的最大化。

本文将对生产循环审计进行概述,介绍其基本原理、重要性以及实施步骤。

一、生产循环审计的基本原理生产循环审计是以生产活动的循环为核心的审计方法。

它基于以下三个基本原理:1. 资源循环利用:生产循环审计强调在生产过程中有效利用资源。

通过减少浪费和损耗,最大限度地保护环境并降低生产成本。

2. 过程优化:生产循环审计旨在通过识别和消除生产过程中的瓶颈和不必要的步骤,提高生产效率并缩短生产周期。

3. 持续改进:生产循环审计强调持续改进生产过程,在不断学习和调整的过程中提高生产能力和质量。

二、生产循环审计的重要性生产循环审计在企业管理中具有重要意义。

它帮助企业实现以下目标:1. 降低成本:通过减少浪费和资源消耗,生产循环审计可以显著降低企业的生产成本。

2. 提高效率:通过优化生产流程,生产循环审计可以提高生产效率,减少生产周期,提升企业竞争力。

3. 保护环境:生产循环审计强调资源的循环利用和减少环境污染,有利于企业实现可持续发展,并承担社会责任。

4. 优化质量:生产循环审计通过分析生产过程中的问题和风险,帮助企业改善产品质量并满足客户需求。

三、生产循环审计的实施步骤生产循环审计的实施需要遵循以下步骤:1. 收集信息:收集与生产过程相关的数据,包括生产能力、生产周期、资源利用情况等。

2. 分析和评估:对收集到的数据进行分析和评估,找出生产过程中存在的问题和改进的潜力。

3. 制定改进计划:基于分析结果制定改进计划,并确定实施的优先级。

4. 实施改进措施:按照制定的计划,逐步实施改进措施,包括优化生产流程、减少浪费等。

5. 监控和评估:对改进措施进行监控和评估,及时调整和改进。

6. 持续改进:生产循环审计是一个持续的过程,企业应该不断地进行审计和改进,以达到最佳的生产效益。

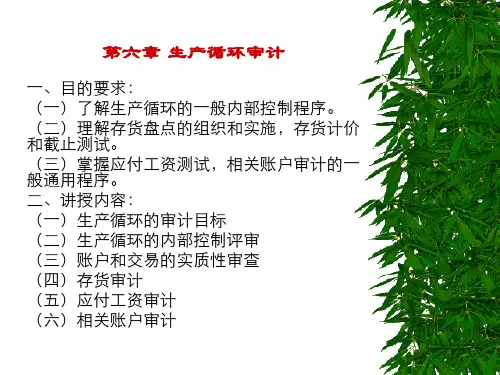

(财务内部审计)生产循环审计生产循环审计第一节生产循环的特性第二节内部控制测试和交易的实质性测试一、生产循环内部控制及测试概述存货的内部控制(见购货与付款循环审计)二、生产循环内部控制及测试1.成本会计制度的测试(1)直接材料成本测试(2)直接人工成本测试(3)制造费用的测试(4)生产成本在当期完工产品与在产品之间分配的测试2.工薪内部控制的测试三、交易的实质性测试该循环有关交易实质性测试的重点是有关成本的测试、分析性复核的运用、存货的监盘以及存货计价的测试。

第三节存货成本审计考生应一般了解存货成本审计的主要内容,如直接材料成本的审计、直接人工成本的审计、制造费用的审计和主营业务成本的审计。

第四节分析性复核注册会计师在生产循环审计过程中往往需要大量运用分析性复核来获取审计证据,并协助形成恰当的审计结论。

一、简单比较法对生产循环的相关项目运用简单比较法进行分析性复核,主要是判断其总体合理性、确定审计的重点。

人工、制造费用、生产成本、主营业务成本等项目金额进行合理性评价;编制分析费用项目分析表;计算分析存货周转率和毛利率,并就其产生波动的原因进行分析。

第五节存货监盘本节的内容可以说是本书变动最大的地方,无论是从整体框架上还是从细节描述上都作了巨大修改,本节因为是在《独立审计具体准则第26 号——存货监盘》基础上编写的,因此更突ft了对存货监盘实务的指导作用,可以说彻底摒弃了原教材的相关内容安排,但这并不是说原教材内容的不正确。

建议参照《独立审计具体准则第26 号——存货监盘》原文复习,一、存货监盘的定义和作用存货监盘,是指注册会计师现场监督被审计单位存货的盘点,并进行适当的抽查。

存货监盘有两层含义,一是注册会计师现场监督被审计单位存货的盘点,二是注册会计师根据需要进行适当的抽查。

注册会计师对存货审计的目标是获取充分、适当的审计证据,以便确证被审计单位管理当局对会计报表的有关认定。

与存在、完整性和所有权相关的审计目标是获取证据于确证被审计单位记录的所有存货确实存在,并属于被审计单位的合法财产,同时也已经反映了被审计单位拥有的全部存货。