产品成本计算的分批法练习题

- 格式:docx

- 大小:11.62 KB

- 文档页数:4

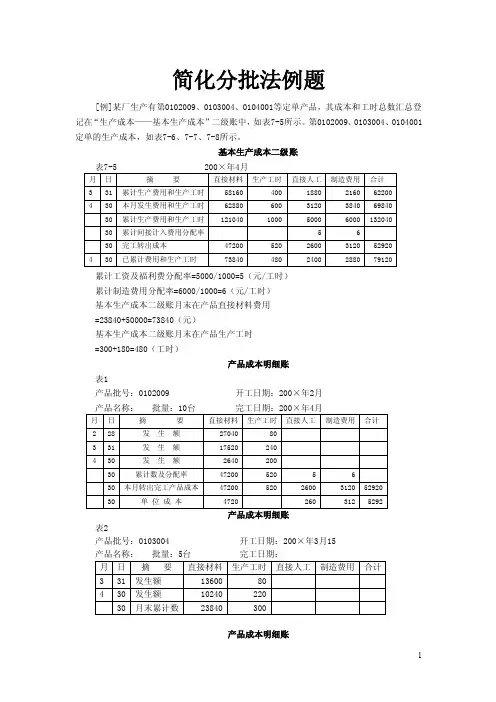

简化分批法例题[例]某厂生产有第0102009、0103004、0104001等定单产品,其成本和工时总数汇总登记在“生产成本——基本生产成本”二级账中,如表7-5所示。

第0102009、0103004、0104001定单的生产成本,如表7-6、7-7、7-8所示。

基本生产成本二级账累计工资及福利费分配率=5000/1000=5(元/工时)累计制造费用分配率=6000/1000=6(元/工时)基本生产成本二级账月末在产品直接材料费用=23840+50000=73840(元)基本生产成本二级账月末在产品生产工时=300+180=480(工时)产品成本明细账表1产品批号:0102009 开工日期:200×年2月表2产品批号:0103004 开工日期:200×年3月15产品成本明细账表3产品批号:0104001 开工日期:200×年4月5日(分批法)习题1、1、资料:某厂属于小批生产,采用简化的分批法计算成本。

4月份生产情况如下:(1)(1)月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料1600元。

月初直接人工1725元,制造费用2350元。

(2)(2)月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。

(3)(3)本月的生产情况,发生的工时和直接材料如下表所示:(4)(4)本月发生的各项间接费用为:直接人工1400元,制造费用2025元。

要求:根据上述资料,登记基本生产成本二级帐和产品成本明细帐;计算完工产品成本。

答案如下:基本生产成本二级帐产品成本明细帐批号:101 投产日期:2月产品名称:甲完工日期:4月产量:10件产品成本明细帐批号:102 投产日期:3月 产品名称:乙 完工日期:4月 产量:5件产品成本明细帐批号:103 投产日期:3月 产品名称:丙完工日期:6月 产量:4件例题:(一)同批产品同时完工的分批法举例某企业9月份的生产情况如下:9871 A产品 100台,7月份投产,9月28日完工;9881 B产品50台,8月份投产,9月末没有产品完工;9891 C产品80台,9月份投产,9月末没有产品完工。

第十章产品成本计算方法概述一、单项选择题1、下列方法中,属于产品成本计算辅助方法的是()。

A、品种法B、分批法C、分步法D、分类法2、在小批单件多步骤生产情况下,如果管理不要求分步计算产品成本,应采用的成本计算方法是()。

A、分批法B、分步法C、分类法D、定额成本法3、下列方法中最基本的成本计算方法是()。

A、分步法B、分批法C、品种法D、定额法4、选择产品成本计算基本方法时应考虑的因素是()。

A、产品消耗定额是否准确、稳定B、产品种类是否繁多C、能够简化加速成本计算工作D、生产工艺和生产组织特点及成本管理要求5、工业企业的(),是按照生产组织的特点来划分的。

A、单步骤生产B、复杂生产C、多步骤生产D、大量生产二、多项选择题1、品种法适用于()。

A、小批单件单步骤生产B、大量大批单步骤生产C、管理上不要求分步骤计算产品成本的小批单件多步骤生产D、管理上不要求分步骤计算产品成本的大量大批多步骤生产E、管理上要求分步骤计算产品成本的大量大批多步骤生产2、成本计算方法应根据()来确定。

A、产品产量B、生产组织的特点C、生产工艺的特点D、成本管理要求E、生产规模大小3、下列方法中,属于产品成本计算的基本方法有()。

A、品种法B、分步法C、分批法D、定额法E、分类法4、下列方法中,属于产品成本计算的辅助方法有()。

A、品种法B、分步法C、分批法D、定额法E、分类法三、判断题1、在实际工作中,所有工业企业最终都必须按产品品种计算产品成本。

( )2、大量生产和成批生产中,管理上可能不要求按照产品品种计算产品成本。

( )3、多步骤生产都应按照生产步骤计算产品成本。

( )4、品种法是不分批、不分步只分品种计算产品成本的方法。

( )5、分批法是不分步只分批计算产品成本的方法。

( )第十一章产品成本计算的品种法一、单项选择题1、在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()。

项目八分批法一、单项选择题1.产品成本计算的分批法,应以()A.每种产品设置成本计算单 B.每批产品设置成本计算单C.产品类别设置成本计算单D.产品生产步骤设置成本计算单答案: B2.采用简化的分批法,在产品完工之前,各批产品成本明细账( )A.不登记任何费用B.只登记材料费用C.登记间接计入费用,不登记直接计入费用D.登记直接计入费用,不登记间接计入费用答案: D3.分批法适用与( )A.大批大量多步骤生产B.大批大量单步骤生产C.大批大量生产D.单件小批生产答案: D4.累计间接费用分配率应用于()A.简化的品种法 B.简化的分批法 C.分批零件法 D.平行结转分步法答案: B5.采用简化的分批法,在产品完工之前,产品成本明细账()A.只登记直接材料费用 B.只登记间接费用,不登记直接费用C.登记间接费用和生产工时 D.登记直接材料费用和生产工时答案: D6.采用简化的分批法进行成本计算,适用的情况是()A.投产批数繁多,而且未完工批数较多B.投产批数较少,而且未完工批数较少C.投产批数繁多,而且完工批数较多D.投产批数较少,而且未完工批数较多答案: A7.分批法的主要特点是()A.以产品批别为成本计算对象B.生产费用不需要在批内完工产品与在产品之间进行分配C.费用归集与分配比较简便D.成本计算期长答案: B8.区分品种法和分批法的主要标志是()A.成本计算期B.间接费用的分配方法C.产品成本计算对象D.完工产品与在产品之间分配费用的方法答案: C9.采用简化的分批法,在产品完工以前的产品成本明细账只登记()A.生产工时B.原材料费用C.间接计入费用D.直接计入费用和生产工时答案: D10.下列成本计算方法中,适用于单件小批生产的方法是()A.品种法B.分步法C.分批法D.分类法答案: C11.在采用简化的分批法时,特别设置基本生产成本二级账是为了核算( )A.本期间接计入费用B.直接生产费用C.累计生产费用D.累计间接计入费用答案: D二、多项选择题1.产品成本计算的分批法适用于()A单件小批类型的生产 B.小批单步骤C.小批量.管理上不需要分生产步骤计算成本的多步骤D.大批量的单步骤 E.大量大批的多步骤答案:ABC2.采用分批法计算产品成本时,成本计算对象可以按( )。

自考《成本会计》章节习题:分批成本法(2)自考《成本会计》章节习题:分批成本法三、判断题1、在月末未完工产品批数较多的情况下,不适宜采用简化的`分批法。

( )2、在单件小批生产的企业中,按照产品批别计算产品成本,往往也就是按照定单计算产品成本,因此,产品成本计算的分批法,也称定单法。

( )3、采用简化的分批法计算产品成本,不必设置基本生产成本二级账。

( )4、采用分批法计算产品成本时,不存在完工产品与月末在产品之间分配费用的问题。

( )5、简化的分批法就是不分批计算在产品成本的分批法。

( )6、分批法下的产品批量必须根据购买者的定单确定。

( )7、为了使同一批产品同时完工,避免跨月陆续完工的情况,减少在完工产品与月末在产品之间分配费用的工作,产品的批量越小越好。

( )8、在简化的分批法下,在各批产品成本计算单中,对于没有完工产品的月份,只登记直接材料费用和生产工时。

( )9、采用简化的分批法计算产品成本,各批完工产品的间接计入费用是根据完工产品生产工时和累计间接计入费用分配率计算的。

( )10、采用分批零件法计算产品成本时,其成本计算期与生产周期一致,而与会计报告期不一致。

( )四、业务处理题习题一一、目的:熟悉制造费用的分配。

二、资料:春光公司8月份生产甲产品实际产量为200件,乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。

甲产品的工时定额为5小时,乙产品的工时定额为4小时,该月份发生的制造费用为4480元。

该企业全年计划制造费用为62100元。

三、要求:1. 按定额工时比例分配该月份的制造费用。

2. 按预定分配率分配该月份的制造费用。

习题二一、目的:练习产品成本计算的分批法二、资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A 产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。

![产品成本计算的分批法案例[最新]](https://uimg.taocdn.com/601319300622192e453610661ed9ad51f01d544a.webp)

00000000000000第八章产品成本计算的分批法0000000000000【实训8—1】某企业第一生产车间生产401批次甲产品、501批次乙产品、402批次丙产品三批产品,10月份有关成本资料如下:0000000000000001.月初在产品成本:401甲产品为208 000元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000元,其中直接材料240 000元,直接人工4 000元,制造费用4 000元。

000000000000002.本月生产情况:401甲产品为9月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为16 000小时。

501乙产品为本月3日投产120件,本月已完工入库6件,本月实际生产工时为8 800小时。

402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000小时。

0000000000000003.本月发生生产费用:本月投入原材料792 000元,全部为501乙产品耗用。

本月产品生产工人工资为98 400元,提取应付福利费为13 776元,制造费用总额为88 560元。

00000000000004.单位产品定额成本:501乙产品单位产品定额成本为4 825元,其中直接材料3 300元,直接人工825元,制造费用700元。

00000000000000要求:1.按产品批别开设产品成本计算单并登记月初在产品成本。

0000000000000002.编制501批次产品耗用原材料的会计分录并计入产品成本计算单。

00000 00000000003.采用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并计入有关产品成本计算单。

0000000000000004.采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。

0000000000000005.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。

一、单选题1、分批法的特点是()。

A、按照产品定单计算成本B、按照产品批别计算成本C、按照产品品种计算成本D、按照车间来计算成本正确答案:B2、采用简化分批法对完工产品分配间接计入费用依据的是()。

A、每种产品本期间接计入费用分配率B、每种产品上期间接计入费用分配率C、全部产品累计间接计入费用分配率D、全部产品计划间接计入费用分配率正确答案:C3、必须设置基本生产成本二级账的成本计算方法是()。

A、分批法B、分步法C、品种法D、简化分批法正确答案:D4、某企业采用分批法计算产品成本。

8月1日投产A产品6件,B产品4件;12日投产B产品3件;20日投产A产品5件,B产品2件。

该企业8月应开设的产品成本明细账应该是()。

A、2本B、3本C、4本D、5本正确答案:D5、简化分批法适用于()。

A、各月间接计入费用水平相关不大B、月末末完工产品增多C、同一月份投产批数多D、同时具备上述三点正确答案:D二、多选题1、采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,完工产品成本的计价可采用()。

A、实际单位成本B、计划单位成本C、定额单位成本D、上月实际单位成本正确答案:B、C2、采用简化分批法()。

A、不计算在产品成本B、不分批计算在产品成本C、不计算全部在产品总成本D、计算全部在产品总成本正确答案:B、D3、在简化分批法下,以累计间接计入费用分配率作为分配间接计入费用依据的是()。

A、各批完工产品B、完工产品批别与月末在产品批别C、某批产品的完工产品与月末在产品D、各批在产品正确答案:A、B、C三、判断题1、分批法也称定单法,其成本计算对象与购货单位的定单完全一致。

()正确答案:×2、只要产品批数多,就应采用简化分批法计算产品成本。

()正确答案:×3、在小批或单件生产的企业或车间中,如果同一月份投产的产品批数很多,且月末未完工产品的批数也比较多,而且各月间接计入费用水平相差不多时,可采用简化分批法计算产品成本。

分批法是按照产品批别归集生产费用、计算产品成本的方法。

这种方法主要适用于小批生产和单件生产。

以下是分批法的例题:某企业采用分批法计算产品成本,本月份生产批次如下:

1. 批次A001,该批次产品生产订单编号为101,数量为50件,直接材料成本为5000元,直接人工成本为4000元,制造费用为3000元,完工日期为3月15日。

2. 批次A002,该批次产品生产订单编号为102,数量为100件,直接材料成本为8000元,直接人工成本为6000元,制造费用为5000元,完工日期为3月25日。

根据上述资料,计算各批次产品成本如下:

1. 批次A001产品成本:

直接材料成本:5000元

直接人工成本:4000元

制造费用:3000元

批次A001产品成本合计:5000 + 4000 + 3000 = 12000元

单位成本:12000 / 50 = 240元/件

2. 批次A002产品成本:

直接材料成本:8000元

直接人工成本:6000元

制造费用:5000元

批次A002产品成本合计:8000 + 6000 + 5000 = 19000元

单位成本:19000 / 100 = 190元/件

根据分批法,批次A001和批次A002的产品成本分别为12,000元和19, 直接材料成本分别为5, 直接人工成本分别为4, 制造费用分别为3, 单位成本分别为24和19。

第十章产品成本计算分批法【练习题】1、单项选择题1)分批法适用的生产组织方式是。

A、大量大批生产B、小批单件生产C、大量小批生产D、单件成批生产2)分批法的成本计算对象是。

A、产品品种B、产品类别C、产品批别D、产品的生产步骤3)分批法一般是按客户的定单来组织生产的,所以也叫。

A、定单法B、系数法C、分类法D、定额法4)采用分批法时,对发生的生产费用。

A、必须在完工产品与在产品之间分配B、不要在完工产品与在产品之间分配C、通常不需完工产品与在产品之间分配D、与采用品种法一样进行处理5)采用简化分批法,在产品完工之前,基本生产成本二级账中。

A、登记全部生产费用与生产工时B、只登记直接费用和生产工时C、只登记材料费用和生产工时D、登记间接费用和生产工时2、多项选择题1)分批法适用于。

A、小批生产B、大批生产C、单件生产D、多步骤生产E、大量生产2)采用分批法计算产品成本时,如果批内产品跨月陆续完工的情况不多,完工产品数量占全部批量的比重很小,先完工的产品可以按从产品成本明细账转出。

A、按计划单位成本计价B、按定额单位成本计价C、按近期相同产品的实际单位成本计价D、按实际单位成本计价E、按估计成本计价3)简化分批法的适用范围和应用条件是。

A、同一月份投产的产品批数很多B、月末完工产品的批数较少C、各月间接费用水平相差不多D、各月生产费用水平相差不多E、各批产品的所耗生产工时差不多4)采用简化的分批法。

A、必须设立基本生产成本二级账B、在生产成本二级账中只登记间接费用C、不分批计算在产品成本D、采用累计间接费用分配率分配间接费用E、在产品完工之前,产品成本明细账只登记直接计人费用和生产工时5)采用分批法时,作为成本计算对象的某一批别可以是。

A、不同定单中的同种产品B、同一定单同种产品的组成部分C、同一定单中的不同产品D、不同定单中的不同产品E、同一定单同种产品的部分批量3.是非题( )1)只要产品批次多,就应该采用简化的分批法计算产品成本。

1、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件。

本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产15件。

全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程)答:基本生产成本二级帐1023批2011批全部产品累计工时=8750+12152+2028=22930工资及福利费累计分配率=36688/22930=1.6制造费用累计分配率=55032/22930=2.41023批号:完工产品成本=79750+8750*1.6+8750*2.4=1147502011批号:完工20件的原材料费用=108750/30*20=72500完工产品所耗工时=12152/(20+10*80%)*20=8680完工产品成本=72500+8680*1.6+8680*2.4=1072202、某批产品6月投产,批量为10台。

采用分批法计算成本。

本月(8月)完工6台。

原材料是在生产开始时一次投入,原材料费用可以按照完工产品和月末在产品实际数量比例分配;其他费用采用约当产量比例法在完工产品与月末在产品之间进行分配,在产品完工程度为60%。

产品成本明细帐及有关费用的资料如下:产品成本明细帐批别:××批量:10台投产日期:6月本月完工6台要求:(1)将费用在完工产品和在产品之间进行分配;(2)计算完工6台产品总成本和单位成本,将计算结果填入表内。

《成本会计》9—11章练习题第九章产品成本计算方法概述一、填空题1.按生产工艺过程的特点,工业企业的生产可分为______________和 ____________两种。

(答案:单步骤生产多步骤生产)2.按生产组织的特点,工业企业生产可分为_____________、 _____________和____________三种。

(答案:大量生产成批生产单件生产)3.产品成本计算的基本方法包括____________ 、_____________和 _______________。

(答案:品种法分批法分步法)4.分批法一般适用于________________________或管理上不要求分步骤计算成本的_______________。

(答案:小批、单件的单步骤生产多步骤生产)5.产品成本计算的辅助方法包括____________ 和_____________。

(答案:分类法定额法)6.__________是成本计算基本方法中最基本的一种方法。

(答案:品种法)二、单项选择题1.在小批单件多步骤生产情况下,如果管理不要求分步计算产品成本,应采用的成本计算方法是( A )。

A.分批法 B.分步法C. 分类法D.定额成本法2.下列方法中,属于产品成本计算辅助方法的是( C )。

A.分批法 B.分步法 C.分类法 D.品种法3.产品成本计算的基本方法和辅助方法的划分依据是( D )。

A.成本计算对象B.生产组织特点C.成本计算是否简便D.对于计算实际成本是否必不可少三、多项选择题1.品种法适用于( BD )。

A.小批单件单步骤生产B.大量大批单步骤生产C.管理上不要求分步骤计算产品成本的小批单件多步骤生产D.管理上不要求分步骤计算产品成本的大量大批多步骤生产E.管理上要求分步骤计算产品成本的大量大批多步骤生产2.成本计算方法应根据( BCD )来确定。

A.产品产量B.生产组织的特点C.生产工艺的特点 D.成本管理要求E.生产规模大小3.下列方法中,属于产品成本计算的基本方法有( ABC )。

产品成本计算的方法一、复习思考题1、生产特点和管理要求对产品成本计算的影响,主要表现在哪些方面?2、简述品种法的特点和适用范围。

3、简述分批法的特点和适用范围。

4、什么是简化的分批法?并说明其核算程序。

5、产品成本计算的分批法与品种法有何联系?6、采用综合结转分步法时,怎样进行成本还原?7、何为平行结转分步法?它有什么特点?二、单项选择题1、区分各种成本计算基本方法的主要标志是()A.成本计算日期 B.成本计算对象C.间接费用的分配方法 D.完工产品与在产品之间分配费用的方法2、下列方法中,属于不计算半成品成本的分步法是(),A.逐步结转法 B.综合结转法 C.分项结转法 D.平行结转法3、某企业采用分批法计算产品成本。

6月1日投产甲产品5件、乙产品3件;6月15日投产甲产品4件,乙产品4件,丙产品3件;6月26日投产甲产品6件。

该企业6月份应开设产品成本明细帐的张数是()。

A. 3张 B.5张 C.4张 D.6张4、品种法是产品成本计算的()A.最主要方法 B.最一般方法 C.最基本方法 D.最重要方法5、产品成本计算不定期,一般也不存在完工产品与在产品之间费用分配问题的成本计算方法是()。

A.平行结转分步法B.逐步结转分步法C.分批法D.品种法6.为了保证按每个成本计算对象正确地归集应负担的费用,必须将应由本期产品负担的生产费用正确地在()。

A、各种产品之间进行分配B、完工产品和在产品之间进行分配C、盈利产品与亏损产品之间进行分配D、可比产品与不可比产品之间进行分配7.在小批单件多步骤生产的情况下,如果管理上不要求分步计算产品成本,应采用的成本计算方法是()。

A.分批法 B.分步法 C.分类法 D.定额成本法8.生产特点和管理要求对产品成本计算的影响,主要表现在()的确定上。

A.成本计算对象B.成本计算日期C.间接费用的分配方法D.完工产品与在产品之间分配费用的方法。

9.采用简化的分批法,在产品完工之前,产品成本明细账()。

《成本会计实务》项目实训四项目4:计算产品成本班级:姓名:学号:成绩:【实训目的】:通过实训,使学生懂得运用分批法计算产品成本。

1.某企业生产甲、乙、丙3种产品,生产组织属于小皮生产,采用分批法计算成本。

(1)9月份生产的产品批号如下。

1001批号:甲产品10台,本月投产,本月完工6台。

1002批号:乙产品10台,本月投产,本月全部未完工。

1003批号:丙产品20台,上月投产,本月完工5台。

(2)1003号月初在产品成本:直接材料1200元,直接人工1060元,制造费用2040元(3)本月份各批号生产费用如下。

1001批号:直接材料3360元,直接人工2350元,制造费用2800元。

1002批号:直接材料4600元,直接人工3050元,制造费用1980元。

1003批号:直接材料2680元,直接人工2450元,制造费用3020元。

1001批号甲产品完工数量较大,原材料开始时一次投入。

完工产品与在产品之间的费用分配采用约当产量法,在产品完工程度为50%。

1002批号由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:直接材料190元,直接人工180元,制造费用250元。

要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

如表1、表2所示。

表1 基本生产成本明细账批号:1001 投产日期:9月表2 基本生产成本明细账批号:1002 投产日期:9月表3 基本生产成本明细账批号:1003 投产日期:8月产品名称:丙产品批量:20台完工日期:9月完工5台2.由于某企业的生产组织属于小批生产,产品批数多,每月末都有很多批号没有完工,因而采用简化的分批法计算产品成本。

(1)8月份的产品批号及产品完工情况如下。

801批号:甲产品10件,8月1日投产,8月25日完工。

802批号:乙产品10件,8月5日投产,月末完工5件。

分批法例题摘要:一、分批法的概念和特点二、分批法的计算方法三、分批法的例题解析四、分批法在实际生活中的应用五、分批法的优缺点分析正文:分批法是一种计算生产成本的方法,主要特点是按照生产批次来归集生产成本,便于反映产品成本的构成。

这种方法适用于单件、小批量生产的企业,如造船、重型机械制造等。

接下来,我们将通过例题来解析分批法的计算过程。

假设某企业生产一种产品,共生产了50 件,生产周期为两个月。

第一个月的生产量为25 件,直接材料、直接人工和制造费用分别为50 万元、30 万元和20 万元;第二个月完成剩余的25 件产品,直接材料、直接人工和制造费用分别为30 万元、20 万元和10 万元。

按照分批法,我们需要分别计算两个生产批次的成本。

首先,第一个月的成本计算如下:直接材料成本:50 万元直接人工成本:30 万元制造费用:20 万元合计:100 万元第二个月的成本计算如下:直接材料成本:30 万元直接人工成本:20 万元制造费用:10 万元合计:60 万元然后,我们将两个批次的成本相加,得到总成本:总成本= 第一个月成本+ 第二个月成本= 100 万元+ 60 万元= 160 万元接下来,我们计算单位成本:单位成本= 总成本/ 生产数量= 160 万元/ 50 件= 3.2 万元/件通过以上计算,我们得出该企业生产一件产品的成本为3.2 万元。

分批法在实际生活中的应用非常广泛,尤其是在单件、小批量生产的企业。

它能够帮助企业更好地掌握产品成本的构成,从而提高成本控制和产品竞争力的水平。

然而,分批法的缺点是计算过程较为繁琐,对企业的成本管理要求较高。

总之,分批法作为一种计算生产成本的方法,在单件、小批量生产企业中发挥着重要作用。

课堂练习

第七章产品成本计算的分批法典型分批法应用:某企业第一生产车间生产401批次甲产品、501 批次乙产品、402 批次丙产品三批产品,10 月份有关成本资料如下:

1. 月初在产品成本:401 甲产品为208 000 元,其中直接材料168 000元,直接人工24 000元,制造费用16 000元;402丙产品248 000 元,其中直接材料240 000 元,直接人工 4 000 元,制造费用 4 000 元。

2. 本月生产情况:401 甲产品为9 月2 日投产40 件,本月26 日已全部完工验收入库,本月实际生产工时为16 000小时。

501 乙产品

为本月3日投产120件,本月已完工入库 6 件,本月实际生产工时为8 800小时。

402丙产品为9月6日投产60件,本月尚未完工,本月实际生产工时为80 000 小时。

3. 本月发生生产费用:本月投入原材料792 000 元,全部为501 乙产品耗用。

本月产品生产工人工资为98 400 元,提取应付福利费为13 776 元,制造费用总额为88 560 元。

4. 单位产品定额成本:501乙产品单位产品定额成本为4 825元,

其中直接材料 3 300元,直接人工825元,制造费用700元。

要求: 1. 按产品批别开设产品成本计算单并登记月初在产品成本。

2. 编制501 批次产品耗用原材料的会计分录并计入产品成

本计算单。

3. 采用生产工时分配法在各批产品之间分配本月发生的直接人工费用,根据分配结果编制会计分录并计入有关产品成本计算单。

4. 采用生产工时分配法在各批产品之间分配本月发生的制造费用,根据分配结果编制会计分录并计入有关产品成本计算单。

5. 计算本月完工产品和月末在产品成本,编制结转完工产

品成本的会计分录。

501 批次乙产品本月少量完工,其完工产品成本按定额成本结转。

表8— 1 直接人工费用分配表

20018 年10 月单位:元

表8—2 制造费用分配表

2009 年10 月单位:元

表8 — 3 产品成本计算单

批别:401 批次产品:甲产品

表8—4 产品成本计算单

批别 : 501 批次产品:乙产品

表8— 5 产品成本计算单

批别:402 批次产品:丙产品

二、简化分批法应用:

某企业采用简化的分批法计算甲产品各批产品成本。

3月份各批产品

成本明细账中有关资料如下:

1023批号:1月份投产22件,本月全部完工,累计原材料费用79 750元,累计耗用工时8 750小时。

2011批号:2月份投产30件,本月完工20件,累计原材料费用108 750元,累计耗用工时12 152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18 125 元,累计耗用工时2 028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费

36 688元,制造费用55 032元。

要求:根据上述资料,计算累计间接计入费用分配率和甲产品各批完工产品成本。

1.计算累计间接计入费用分配率:

全部产品累计工时=8 750+12 152+2 028=22 930 (小时)工资及福利费分配率=36 688-22 930=1.6 (元/小时)制造费用分配率=55

032- 22 930=2.4 (元/小时)

2.甲产品各批完工产品成本。