全球钢产量最新榜单

- 格式:doc

- 大小:32.00 KB

- 文档页数:3

世界500强钢铁企业清单世界500强钢铁企业清单- 掌握全球市场的巨头!钢铁产业一直以来都是全球经济发展的重要支柱之一。

作为基础工业材料,钢铁广泛应用于建筑、汽车、航空、能源等众多领域。

而在这个庞大的产业链中,有一些企业始终占据着领导地位,并且在全球范围内引领着行业的发展。

今天,我们来看一下世界500强钢铁企业清单,了解这些公司如何一步一步成为行业巨头。

1. 宝钢集团(China Baowu Steel Group)宝钢集团是中国最大的钢铁企业,拥有全球最大的钢铁生产和销售规模。

该公司成立于1978年,总部位于上海,并在全球范围内拥有众多子公司和合资企业。

宝钢集团的成功得益于其卓越的生产技术和先进的管理体系,以及巨大的市场需求支持。

2. POSCO(韩国浦项制铁)作为韩国最大和全球第三大钢铁生产商,POSCO以其高品质的钢材在市场上享有很高的声誉。

该公司于1968年成立,总部位于韩国仁川。

POSCO 在全球范围内拥有广泛的销售网络,产品涵盖了建筑、汽车、能源等多个行业。

3. ArcelorMittal(阿塞洛米塔尔)ArcelorMittal是世界上最大的钢铁企业,总部位于卢森堡。

该公司成立于2006年,是由Arcelor和Mittal两家钢铁公司合并而成。

ArcelorMittal 在全球拥有超过60个国家的业务,其规模和影响力令人惊叹。

其领导地位得益于其全球化的战略布局和持续的技术创新。

4. Nippon Steel(日本新日铁)Nippon Steel是日本最大的钢铁制造商,总部位于东京。

该公司成立于1970年,是原始的三菱重工业和日本钢铁公司的合并企业。

Nippon Steel 主要专注于高品质的特殊钢材生产,产品广泛应用于汽车、航空、机床等领域。

5. Baosteel(中国宝钢)Baosteel是宝钢集团的主要子公司,也是全球知名的钢铁生产商之一。

该公司成立于1978年,总部位于上海。

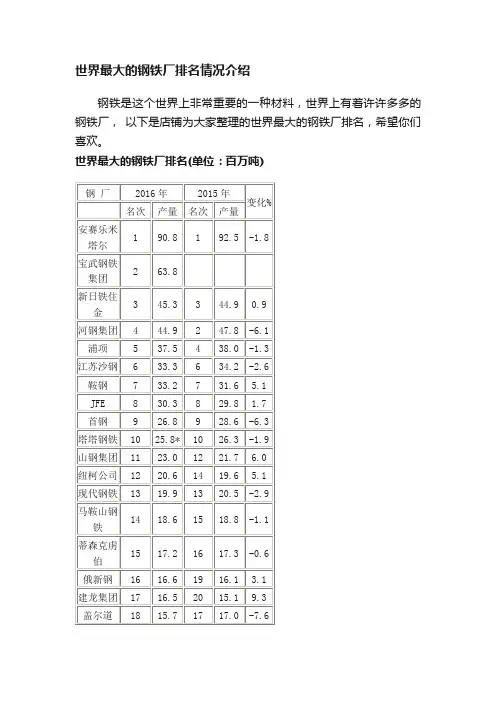

世界最大的钢铁厂排名情况介绍钢铁是这个世界上非常重要的一种材料,世界上有着许许多多的钢铁厂,以下是店铺为大家整理的世界最大的钢铁厂排名,希望你们喜欢。

世界最大的钢铁厂排名(单位:百万吨)鞍本区:是我国最大的钢铁基地,包括鞍山钢铁公司和本溪钢铁厂。

鞍钢是我国第二大钢铁联合企业,所在地鞍山又"钢都"之称。

钢产量占全国比重较大,而本溪钢铁厂以炼铁为主,是我国铸造生铁的基地。

今后将发展成为钢铁联合企业。

京津唐地区:包括首都钢铁公司、天津钢厂和唐山钢厂。

以首钢规模最大,生产铁为主。

1958年建立炼钢车间。

天津钢厂规模小而分散,产品多属小型钢材。

唐山钢厂是我国小型钢材基地。

考虑到奥运会期间的环保要求,首都钢铁公司已搬迁至离唐山钢不远处的海岛"曹妃甸"上,同时并将建设新的港口。

上海区:是我国钢铁工业发展最早的地区之一。

但是除宝山钢铁公司外,其余钢厂规模小。

但是一直以来,钢材品种居全国首位。

宝钢同时是我国最大、最现代化的钢铁联合企业。

武汉钢铁公司:是我国钢铁工业发展最早的地区之一。

钢铁产量仅次于宝钢、鞍钢,局全国第三位。

目前是我国生产板材的重要基地。

攀枝花钢铁公司:位于四川省攀枝花市(原渡口市),是我国西南地区最大的钢铁基地。

1965年兴建,1970年开始出铁。

该厂已成为我国优质合金钢的生产基地。

太原钢铁公司:由老厂扩建而成,以生产钢板为主。

包头钢铁公司:1956年兴建,1958年投产。

以生产钢铁和轧制大型型钢、钢轨、无缝钢管为主,还生产稀土和铌等稀有金属。

马鞍山钢铁公司:一生产铁为主,绝大部分运往上海炼钢,是江南的重要生铁基地。

1958年后发展成为钢铁联合企业。

重庆地区:包括重庆钢铁公司和重庆特殊钢厂,原有生产能力低。

建国后扩建为钢铁联合企业。

产品种类较齐全。

但愿进一步解决新的矿石供应基地。

钢铁厂的补充说明内容尽管我国钢产量位居世界第一,但由于相当一部分钢材的质量不够过硬,每年还需进口大量优质钢材,因此造成了极大的浪费。

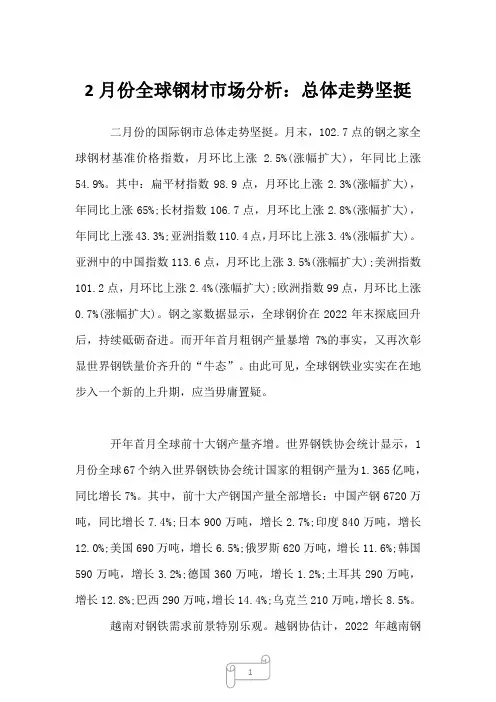

2月份全球钢材市场分析:总体走势坚挺二月份的国际钢市总体走势坚挺。

月末,102.7点的钢之家全球钢材基准价格指数,月环比上涨 2.5%(涨幅扩大),年同比上涨54.9%。

其中:扁平材指数98.9点,月环比上涨2.3%(涨幅扩大),年同比上涨65%;长材指数106.7点,月环比上涨2.8%(涨幅扩大),年同比上涨43.3%;亚洲指数110.4点,月环比上涨3.4%(涨幅扩大)。

亚洲中的中国指数113.6点,月环比上涨3.5%(涨幅扩大);美洲指数101.2点,月环比上涨2.4%(涨幅扩大);欧洲指数99点,月环比上涨0.7%(涨幅扩大)。

钢之家数据显示,全球钢价在2022年末探底回升后,持续砥砺奋进。

而开年首月粗钢产量暴增7%的事实,又再次彰显世界钢铁量价齐升的“牛态”。

由此可见,全球钢铁业实实在在地步入一个新的上升期,应当毋庸置疑。

开年首月全球前十大钢产量齐增。

世界钢铁协会统计显示,1月份全球67个纳入世界钢铁协会统计国家的粗钢产量为1.365亿吨,同比增长7%。

其中,前十大产钢国产量全部增长:中国产钢6720万吨,同比增长7.4%;日本900万吨,增长2.7%;印度840万吨,增长12.0%;美国690万吨,增长6.5%;俄罗斯620万吨,增长11.6%;韩国590万吨,增长3.2%;德国360万吨,增长1.2%;土耳其290万吨,增长12.8%;巴西290万吨,增长14.4%;乌克兰210万吨,增长8.5%。

越南对钢铁需求前景特别乐观。

越钢协估计,2022年越南钢材产量将进一步增长12%,达到1960万吨。

越钢协称,需求增长归功于建筑业、基础设施和房地产市场拉动钢材需求增长,而且无论从短期还是长期来看,越南钢铁业前景都特别乐观。

阿根廷猜测钢材需求前景乐观。

阿根廷钢材制造商TerniumSiderar的首席执行官表示,从2022年3季度开头,国内钢材需求渐渐增长,估计今年全国钢材消费量将增长7%,2022年阿根廷的经济前景仍旧乐观。

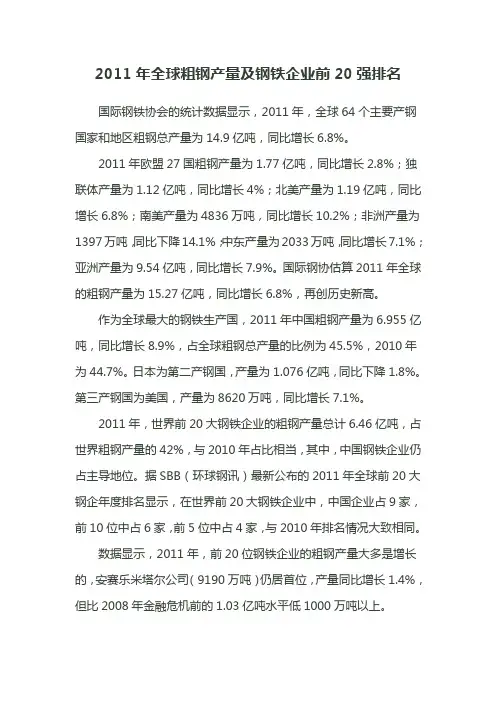

2011年全球粗钢产量及钢铁企业前20强排名国际钢铁协会的统计数据显示,2011年,全球64个主要产钢国家和地区粗钢总产量为14.9亿吨,同比增长6.8%。

2011年欧盟27国粗钢产量为1.77亿吨,同比增长2.8%;独联体产量为1.12亿吨,同比增长4%;北美产量为1.19亿吨,同比增长6.8%;南美产量为4836万吨,同比增长10.2%;非洲产量为1397万吨,同比下降14.1%;中东产量为2033万吨,同比增长7.1%;亚洲产量为9.54亿吨,同比增长7.9%。

国际钢协估算2011年全球的粗钢产量为15.27亿吨,同比增长6.8%,再创历史新高。

作为全球最大的钢铁生产国,2011年中国粗钢产量为6.955亿吨,同比增长8.9%,占全球粗钢总产量的比例为45.5%,2010年为44.7%。

日本为第二产钢国,产量为1.076亿吨,同比下降1.8%。

第三产钢国为美国,产量为8620万吨,同比增长7.1%。

2011年,世界前20大钢铁企业的粗钢产量总计6.46亿吨,占世界粗钢产量的42%,与2010年占比相当,其中,中国钢铁企业仍占主导地位。

据SBB(环球钢讯)最新公布的2011年全球前20大钢企年度排名显示,在世界前20大钢铁企业中,中国企业占9家,前10位中占6家,前5位中占4家,与2010年排名情况大致相同。

数据显示,2011年,前20位钢铁企业的粗钢产量大多是增长的,安赛乐米塔尔公司(9190万吨)仍居首位,产量同比增长1.4%,但比2008年金融危机前的1.03亿吨水平低1000万吨以上。

河北钢铁集团粗钢产量7110万吨,继续位居全球第二位,这一数据包含旗下未合并公司产量,因此较2010年(5290万吨)有较大幅度增加。

鞍钢集团粗钢产量4620万吨,同比增长14.6%,位居第三。

宝钢集团粗钢产量4330万吨,同比降低2.7%,位居第四。

沙钢和首钢均超越日本JFE钢铁公司分别上升至第八位和第九位。

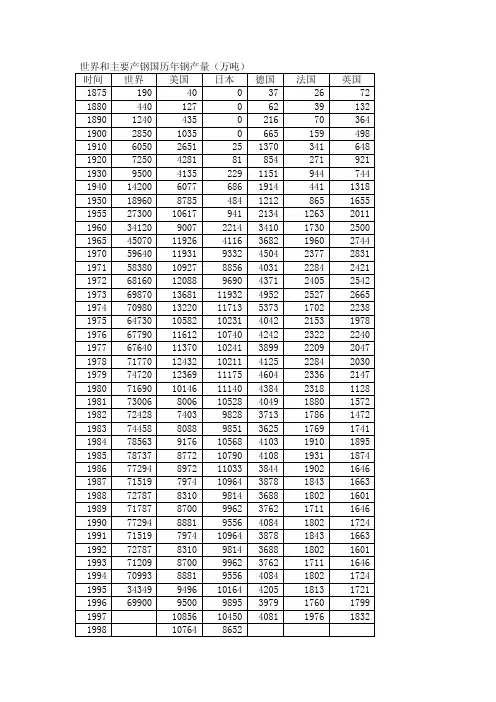

世界和主要产钢国历年钢产量(万吨)时间 世界 美国 日本 德国 法国 英国 1875 190 40 0 37 26 72 1880 440 127 0 62 39 132 **** **** 435 0 216 70 364 1900 2850 1035 0 665 159 498 1910 6050 2651 25 1370 341 648 1920 7250 4281 81 854 271 921 1930 9500 4135 229 1151 944 744 1940 14200 6077 686 1914 441 1318 1950 18960 8785 484 1212 865 1655 1955 27300 10617 941 2134 1263 2011 1960 34120 9007 2214 3410 1730 2500 1965 45070 11926 4116 3682 1960 2744 1970 59640 11931 9332 4504 2377 2831 1971 58380 10927 8856 4031 2284 2421 1972 68160 12088 9690 4371 2405 2542 1973 69870 13681 11932 4952 2527 2665 1974 70980 13220 11713 5373 1702 2238 1975 64730 10582 10231 4042 2153 1978 1976 67790 11612 10740 4242 2322 2240 1977 67640 11370 10241 3899 2209 2047 1978 71770 12432 10211 4125 2284 2030 1979 74720 12369 11175 4604 2336 2147 1980 71690 10146 11140 4384 2318 1128 1981 73006 8006 10528 4049 1880 1572 1982 72428 7403 9828 3713 1786 1472 1983 74458 8088 9851 3625 1769 1741 1984 78563 9176 10568 4103 1910 1895 1985 78737 8772 10790 4108 1931 1874 1986 77294 8972 11033 3844 1902 1646 1987 71519 7974 10964 3878 1843 1663 1988 72787 8310 9814 3688 1802 1601 1989 71787 8700 9962 3762 1711 1646 1990 77294 8881 9556 4084 1802 1724 1991 71519 7974 10964 3878 1843 1663 1992 72787 8310 9814 3688 1802 1601 1993 71209 8700 9962 3762 1711 1646 1994 70993 8881 9556 4084 1802 1724 1995 34349 9496 10164 4205 1813 1721 1996 69900 9500 9895 3979 1760 1799 1997 10856 10450 4081 1976 1832 1998 10764 8652钢产量(1995年)单位:万吨1980年 1981年 1982年 1983年 1984年 1985年 1986年 1987年 1988年 1989年 1990年 1995年 世界总计 71821 73006 72428 74458 78563 78737 77294715197278771787中 国 3712 4679 5220 5628 5943 6159 663571008094895692619536阿 根 廷 256 277 312 347 362 389 362298268287304澳大利亚 790 630 683 638 634 671 668622646680763奥 地 利 462 466 430 430 438 500 455440394415440比 利 时 1234 1078 980 985 1128 1096 114611351033101211271154巴 西 1547 2046 2123 2222 2454 2611 205822612390252125752503保加利亚 257 294 296 305 288 290 218162155194250加 拿 大 1590 1466 1408 1474 1519 1546 2168238425992495捷克共和国 1523 1504 1511 1542 1538 1547 14871207734677丹 麦 73 53 64 60 65 62 616460617266芬 兰 251 252 259 266 280 292 286289308325342317法 国 2318 1880 1786 1769 1910 1931 19021843180217111802德 国 4384 4049 3713 3625 4103 4108 384438783688376240844205匈 牙 利 377 354 360 349 348 331 281186156175193186印 度 943 1118 1142 1226 1302 1288 1303163913001366意 大 利 2650 2389 2288 2286 2394 2518 25452503247425822612日 本 11140 10528 9828 9851 10568 10790 1103310964981499629556韩 国 1445 1865 1879 1948 1912 2188 23122600280633023374墨 西 哥 700 718 696 721 731 739 822772835931876荷 兰 527 552 528 509 552 568 541517544599617波 兰 1865 1536 1628 1626 1595 1510 1362104498699411111189罗马尼亚 1318 966 973 991 980 949 622712538545580655南 非 906 858 812 904 860 946 863894910874830西 班 牙 1255 1468 1213 1163 1169 1256 12711266126012961344瑞 典 423 485 472 468 478 469 445425436460496492土 耳 其 170 474 599 704 800 733 941940103411511218俄 罗 斯 14794 15467 16055 16189 16303 16009 154421399267035835英 国 1128 1572 1472 1741 1895 1874 164616631601164617241721美 国 10146 8006 7403 8088 9176 8772 897279748310870088819359委内瑞拉 178 306 340 372 365 341 318293306257南斯拉夫 364 448 452 437 449 450 84资料来源:联合国《统计月报》1996年4月。

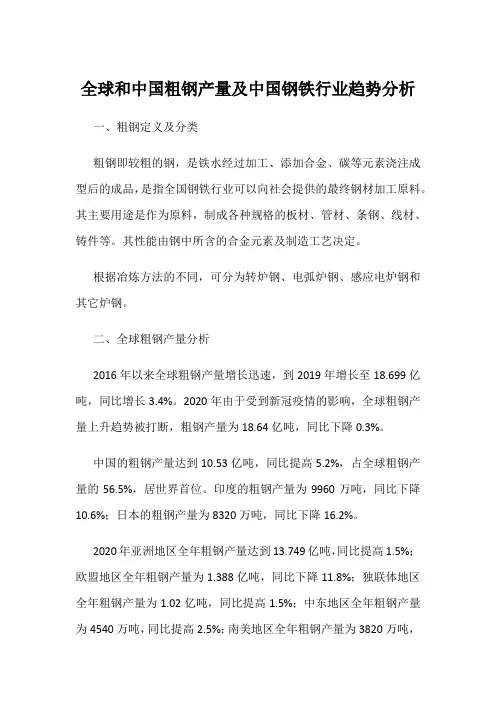

全球和中国粗钢产量及中国钢铁行业趋势分析一、粗钢定义及分类粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。

其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。

其性能由钢中所含的合金元素及制造工艺决定。

根据冶炼方法的不同,可分为转炉钢、电弧炉钢、感应电炉钢和其它炉钢。

二、全球粗钢产量分析2016年以来全球粗钢产量增长迅速,到2019年增长至18.699亿吨,同比增长3.4%。

2020年由于受到新冠疫情的影响,全球粗钢产量上升趋势被打断,粗钢产量为18.64亿吨,同比下降0.3%。

中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%,居世界首位。

印度的粗钢产量为9960万吨,同比下降10.6%;日本的粗钢产量为8320万吨,同比下降16.2%。

2020年亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%;欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%;独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%;中东地区全年粗钢产量为4540万吨,同比提高2.5%;南美地区全年粗钢产量为3820万吨,同比下降8.4%;非洲地区全年粗钢产量为1720万吨,与去年持平;大洋洲地区全年粗钢产量为610万吨,同比下降1.4%。

三、中国粗钢产量分析2020年中国复工复产及时迅速,GDP首次突破100万亿元大关。

钢铁产业作为经济风向标反映着一年来我国复工复产的努力。

2020年中国钢铁生产保持平稳,产量继续增长。

官方数据显示,2020年,中国粗钢产量10.53亿吨,同比增长5.2%,首次突破10亿吨大关。

中国粗钢产量最高的省份为河北省,产量达到34976.95万吨,远高于其他省份;其次为江苏省,产量为12108.2万吨;第三为山东省,产量为7993.51万吨;第四为辽宁省,产量为7609.4万吨;第五为山西省,产量为6637.78。

钢铁行业竞争分析主要厂商市场份额和竞争策略钢铁行业是全球经济中至关重要的部分,对于各个国家的基础设施建设、制造业和国防都具有重要意义。

然而,随着全球化的加速和市场竞争的不断加剧,钢铁行业也面临着巨大的压力。

因此,了解该行业的主要厂商市场份额和竞争策略对于投资者、企业和政策制定者都至关重要。

一、市场份额分析1. 阿塞洛-米塔尔(ArcelorMittal)阿塞洛-米塔尔是全球最大的钢铁生产企业之一,总部位于卢森堡。

该公司在全球范围内拥有广泛的生产基地和销售网络。

根据最新的数据,阿塞洛-米塔尔市场份额约占全球钢铁市场的8%,主要在欧洲、北美和亚洲等地运营。

2. 沙钢集团(HBIS Group)沙钢集团是中国最大的钢铁生产企业之一,总部位于河北省。

该集团在国内市场占据重要地位,并积极拓展海外业务。

根据数据,沙钢集团在中国钢铁市场的市场份额超过10%,在国际市场也具有一定的竞争力。

3. 万事达钢铁(Nippon Steel Corporation)万事达钢铁是日本最大的钢铁制造商之一,总部位于东京。

该公司在亚洲市场具有重要地位,同时在全球范围内也拥有广泛的业务网络。

根据最新数据,万事达钢铁在全球钢铁市场的市场份额约占5%左右。

4. 俄罗斯钢铁公司(Severstal)俄罗斯钢铁公司是俄罗斯最大的钢铁生产企业之一,总部位于莫斯科。

该公司在俄罗斯国内市场具有卓越的市场地位,同时也在国际市场上居于领先地位。

据统计,俄罗斯钢铁公司在俄罗斯市场的份额超过20%。

二、竞争策略分析1. 品牌建设主要钢铁企业竞争中,品牌建设是提高市场竞争力的关键因素之一。

企业通过不断强化品牌形象,提升产品质量和服务水平,赢得消费者的信任和认可。

钢铁企业通过建立品牌差异化,实现在激烈竞争中的市场份额增长。

2. 科技创新钢铁行业的科技创新对于提高竞争力至关重要。

主要钢铁企业积极投入研发,并引导科技成果向实际应用转化,以提高产品质量和生产效率。

钢铁行业的产能分析全球和地区的供需平衡钢铁作为基础工业的重要组成部分,在现代化建设和经济发展中发挥着不可替代的作用。

然而,在全球范围内,钢铁行业的供给和需求之间的平衡一直是一个备受关注的问题。

本文将对钢铁行业的产能分析进行全球和地区的供需平衡探讨。

一、全球钢铁行业产能概况全球钢铁行业的产能规模庞大且持续增长,这主要得益于工业化和城镇化进程的推动,以及国家经济的快速发展。

然而,过度的产能扩张导致了供需失衡的问题,全球范围内的钢铁行业产能过剩已经成为许多国家和地区经济发展的挑战。

截至目前,全球钢铁行业的产能约为15亿吨,其中以中国、印度和日本等亚洲国家为主要生产地。

然而,钢铁行业的供需平衡关系仍然严峻。

在全球需求疲软的背景下,过剩的产能导致了不断走低的钢铁价格,进而影响了行业的盈利能力和发展前景。

二、全球钢铁行业的供需平衡问题1. 需求方面全球经济的增长放缓和贸易保护主义政策的抬头,对钢铁行业的需求造成了一定程度的压制。

同时,国际市场上对环保要求的提升,以及替代材料的不断涌现,也对钢铁产品的需求构成了一定的冲击。

2. 供给方面由于过去几十年来对钢铁行业的持续投资和政府的支持,全球范围内钢铁产能迅速扩张。

然而,产能扩张的速度快于市场需求的增长,导致供过于求的局面。

一些地区的钢铁企业因此陷入了严重的亏损和困境。

三、地区供需平衡的案例分析1. 中国市场作为全球最大的钢铁生产和消费国,中国市场对全球钢铁行业供需平衡有着重要的影响力。

然而,在中国,钢铁行业的产能过剩已经成为制约该行业可持续发展的关键问题。

政府在过去几年对产能过剩进行了整顿和淘汰,并通过供给侧结构性改革推动行业的转型升级。

2. 欧洲市场欧洲市场对钢铁产品的需求相对稳定,但由于中国等亚洲国家的低价产品进口,其本土钢铁产能面临一定的压力。

为了维护本土产业和就业,欧洲采取了一系列的贸易救济措施,并加强对钢铁行业的监管,以实现供需平衡。

3. 印度市场印度作为全球第二大钢铁生产国,其市场对供需平衡的影响也不容忽视。

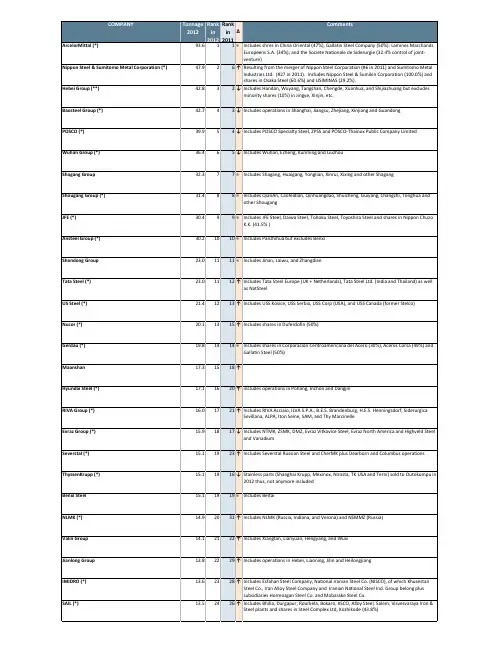

20122012Rank in 2011∆ArcelorMittal (*)93.611=Includes shres in China Oriental (47%), Gallatin Steel Company (50%): Lamines MarchandsEuropeens S.A. (34%); and the Societe Nationale de Siderurgie (32.4% control of joint‐venture)Nippon Steel & Sumitomo Metal Corporation (*)47.926↑Resulting from the merger of Nippon Steel Corporation (#6 in 2011) and Sumitomo MetalIndustries Ltd. (#27 in 2011). Includes Nippon Steel & Sumikin Corporation (100.0%) andshares in Osaka Steel (60.6%) and USIMINAS (29.2%).Hebei Group (**)42.832↓Includes Handan, Wuyang, Tangshan, Chengde, Xuanhua, and Shijiazhuang but excludesminority shares (10%) in Jingye, Xinjin, etc.Baosteel Group (*)42.743↓Includes operations in Shanghai, Jiangsu, Zhejiang, Xinjiang and GuandongPOSCO (*)39.954↓Includes POSCO Specialty Steel, ZPSS and POSCO‐Thainox Public Company Limited Wuhan Group (*)36.465↓Includes Wuhan, Echeng, Kunming and LiuzhouShagang Group32.377=Includes Shagang, Huaigang, Yonglian, Xinrui, Xixing and other ShagangShougang Group (*)31.488=Includes QianAn, Caofeidian, Qinhuangdao, Shuicheng, Guiyang, Changzhi, Tonghua andother ShougangJFE (*)30.499=Includes JFE Steel, Daiwa Steel, Tohoku Steel, Toyoshira Steel and shares in Nippon ChuzoK.K. (41.5% )Ansteel Group (*)30.21010=Includes Panzhihua but excludes BenxiShandong Group23.01111=Includes Jinan, Laiwu, and ZhangdianTata Steel (*)23.01112↑Includes Tata Steel Europe (UK + Netherlands), Tata Steel Ltd. (India and Thailand) as wellas NatSteelUS Steel (*)21.41213↑Includes USS Kosice, USS Serbia, USS Corp (USA), and USS Canada (former Stelco)Nucor (*)20.11315↑Includes shares in Duferdofin (50%)Gerdau (*)19.81414=Includes shares in Corporación Centroamericana del Acero (30%), Aceros Corsa (49%) andGallatin Steel (50%)Maanshan17.31518↑Hyundai Steel (*)17.11620↑includes operations in Pohang, Inchon and DangjinRIVA Group (*)16.01721↑Includes RIVA Acciaio, ILVA S.P.A., B.E.S. Brandenburg, H.E.S. Henningsdorf, SiderurgicaSevillana, ALPA, Iton Seine, SAM, and Thy MarcinelleEvraz Group (*)15.91817↓Includes NTMK, ZSMK, DMZ, Evraz Vitkovice Steel, Evraz North America and Highveld Steeland VanadiumSeverstal (*)15.11923↑Includes Severstal Russian Steel and CherMK plus Dearborn and Columbus operations ThyssenKrupp (*)15.11916↓Stainless parts (Shanghai Krupp, Mexinox, Nirosta, TK USA and Terni) sold to Outokumpu in2012 thus, not anymore includedBenxi Steel 15.11919=Includes BeitaiNLMK (*)14.92031↑Includes NLMK (Russia, Indiana, and Verona) and NSMMZ (Russia)Valin Group14.12122↑Includes Xiangtan, Lianyuan, Hengyang, and WuxiJianlong Group13.82229↑Includes operations in Hebei, Liaoning, Jilin and HeilongjiangIMIDRO (*)13.62328↑Includes Esfahan Steel Company, National Iranian Steel Co. (NISCO), of which KhusestanSteel Co., Iran Alloy Steel Company and Iranian National Steel Ind. Group belong plussubsidiaries Hormozgan Steel Co. and Mobarake Steel Co.SAIL (*)13.52426↑Includes Bhilia, Durgapur, Rourkela, Bokaro, IISCO, Alloy Steel, Salem, Visvesvaraya Iron &Steel plants and shares in Steel Complex Ltd, Kozhikode (43.8%)20122012Rank in 2011∆Rizhao13.22532↑MMK (*)13.02630↑Includes OJSC Magnitogorsk Iron and Steel Works and Sanayi Ticaret Ve Liman IsletmeciligiA.S. (100%)China Steel Corporation (*)12.72725↓Includes Dragon Steel Corporation (100%)Metinvest (*)12.52824↓Includes Azovstal Iron & Steel Works, Open Joint Stock Company Enakievo MetallurgicalWorks and Ukraine‐Switzerland Joint Venture Limited Liability Company and Joint StockCompany Ilyich Iron and Steel Works of MariupolBaotou10.22933↑Taiyuan10.13035↑Includes Taiyuan and LinfenJiuquan10.13034↑Includes operations in Gansu and ShanxiPingxiang9.13138↑Includes Pingxiang and JiujiangZongheng9.13142↑Jinxi9.13139↑Includes Jinxi, Zhengda, Wantong, and JinlanTechint Group (*)8.73236↑Includes Siderar SAIC, Dalmine, Donasid, TAMSA, Hylsamex and ManizalesXinyu8.73241↑ISD8.53340↑Includes Alchevsky, Dneprovsky , Huta Chęstochowa and DunaferrJSW Steel Limited (*)8.53349↑Includes Vijayanagar and Salem WorksGuofeng8.03443↑Eregli Demir ve Çelik Fabrikalari TAS (*)7.93547↑Includes Erdemir and IsdemirAnyang 7.73637=CELSA Group (*)7.63744Includes Compania Espanola de Laminacion, Nervacero, and Global Steel Wire in Spain ontop of the CELSA plants in the UK, Poland, Norway and France.Zenith7.63750↑voestalpine AG (*)7.53845↑Includes voestalpine, Buderus Edelstahl, Bohler Edestahl, Uddelholm and Villares Metals. Jingye7.33957↑Nanjing7.24046↑Usiminas (*)7.24051↑Includes Ipatinga and Cubatao plants* worldsteel Members ** Handan which is part of Hebei Group is a member of worldsteel。

不锈钢十大品牌榜单全接触权威排名出炉不锈钢,在日常生活及建筑中应用广泛。

不锈钢十大品牌有哪些?不锈钢十大品牌质量怎么样?关系到民生及安全的都是热门话题,了解不锈钢十大品牌有助于辨识产品质量好坏,对消费者选购也有一定的参考价值。

1、太钢不锈钢 (集铁矿山采掘/钢铁生产/加工/配送和贸易为一体的特大型钢铁联合企业,不锈钢十大品牌,著名品牌,太原钢铁(集团)有限公司)太原钢铁(集团)有限公司(简称太钢,英文简称TISCO)始建于1934年,是集铁矿山采掘和钢铁生产、加工、配送、贸易为一体的特大型钢铁联合企业,也是目前全球最大、工艺技术装备水平最高、品种规格最全的不锈钢企业,具备年产1000万吨钢(其中300万吨不锈钢)的能力,营业收入连续四年超过1000亿元人民币。

目前已形成了以不锈钢、冷轧硅钢、高强韧系列钢材为主的高效节能长寿型产品集群,重点产品批量进入石油、化工、造船、集装箱、铁路、汽车、城市轻轨、大型电站、“神舟”系列飞船等重点领域和新兴行业。

铁路行业用钢、双相钢、耐热钢、车轴钢、9%Ni钢等30多个品种国内市场占有率第一。

2、宝钢不锈钢 (世界500强企业,中国名牌,中国驰名商标,国有独资公司,中国最具竞争力的钢铁企业之一,不锈钢十大品牌,宝钢集团有限公司)宝钢是中国最具竞争力的钢铁联合企业。

1978年12月23日,宝钢在上海动工兴建。

1998年11月,宝钢与上钢、梅山联合重组,成为国家授权投资机构和国家控股公司试点企业。

2000年2月,宝山钢铁股份有限公司(简称宝钢股份)正式创立,同年12月在上海证券交易所上市。

宝钢立足钢铁主业,生产高技术含量、高附加值钢铁精品,已形成普碳钢、不锈钢、特钢三大产品系列,广泛应用于汽车、家电、石油化工、机械制造、能源交通、建筑装潢、金属制品、航天航空、核电、电子仪表等行业。

宝钢产品通过遍布全球的销售网络,畅销国内外市场,不仅保持国内板材市场的主导地位,而且将钢铁精品出口至日本、韩国、欧美等四十多个国家和地区。

2024钢铁行业报告2024年,全球钢铁行业将继续保持稳定增长的势头。

本报告将详细分析该行业的现状、发展趋势以及关键因素,并提出建议。

一、概述钢铁行业作为基础工业,对各个国家的经济起着重要的支撑作用。

2023年,全球钢铁产量达到15亿吨,较去年同期增长了3%。

预计到2024年,全球钢铁产量将进一步增长。

二、全球市场概况1. 钢铁需求全球经济增长带动了对钢铁的需求增加。

2023年,中国、印度和美国是全球钢铁需求最大的三个国家。

预计到2024年,这三个国家的需求将稳步增长。

2. 钢铁产能全球钢铁产能过剩是当前面临的主要问题之一。

尽管一些旧有的钢铁企业进行了淘汰整合,但新建钢铁产能的增长势头依然强劲。

全球产能过剩局面可能会导致价格竞争加剧。

3. 钢铁贸易钢铁贸易在全球经济中扮演着重要的角色。

2023年,中国是全球最大的钢铁出口国,而美国则是最大的钢铁进口国。

此外,一些新兴市场国家如印度和越南也在不断增加其钢铁贸易。

三、中国钢铁行业现状与发展趋势1. 产量和消费中国是世界最大的钢铁生产和消费国。

2023年,中国钢铁产量达11亿吨,占全球总产量的70%以上。

预计到2024年,中国钢铁产量将保持稳定。

2. 结构调整和转型升级中国钢铁行业在过去几年进行了大规模的结构调整和转型升级。

通过淘汰落后产能、推动技术进步和加强环境保护,中国钢铁行业实现了高质量发展。

未来,中国将继续加大对环境友好型钢铁的研究和生产力水平的提升。

3. 供给侧改革中国政府实施了供给侧改革来促进钢铁行业的健康发展。

通过减少不合规产能和提高企业的竞争力,供给侧改革已经取得了一定的成效。

未来,中国将进一步加强监管力度,打击不合规行为。

四、关键因素和挑战1. 环境保护压力钢铁行业是重污染行业,因此面临着环境保护压力。

各国政府出台了一系列环境保护政策来限制钢铁行业的发展。

钢铁企业需要加大环保设施建设和减少污染物排放,并在能源利用上更加高效。

2. 产能过剩和价格竞争全球钢铁产能过剩已经导致价格竞争加剧。

全国钢铁产能分布钢材品类结构及产能发挥分析及山东钢铁调整规划迁移中国是世界上最大的钢铁生产国,钢铁产能分布广泛。

根据数据显示,全国钢铁产能分布主要集中在河北、山东、江苏、辽宁、湖南等省份。

河北省是中国钢铁产能最集中的地区之一,拥有大型钢铁企业如邢台钢铁集团、沧州宝钢等。

河北省的钢铁产能主要集中在唐山、邯郸、沧州等市。

山东省也是中国钢铁产能大省之一,拥有山东钢铁集团、莱东钢铁集团等大型钢铁企业。

山东省的钢铁产能主要分布在济南、青岛、烟台等地。

江苏省和辽宁省也是中国钢铁产能较高的地区。

江苏省的钢铁产能主要集中在南京、苏州、无锡等地,辽宁省的钢铁产能主要分布在大连、鞍山、抚顺等地。

湖南省的钢铁产能也相对较高,主要集中在株洲、湘潭、衡阳等地。

钢材品类结构及产能发挥分析中国的钢材品类结构丰富,主要包括建筑钢材、工程机械钢材、冷轧薄板、热轧板卷、中厚板等。

其中建筑钢材是中国钢铁产能的主要出口产品,对外贸易量较大。

从产能发挥分析来看,中国的钢材产能利用率总体较低。

由于供需不平衡和产能过剩等问题,导致许多钢铁企业面临产能过剩和亏损的困境。

同时,一些小型钢铁企业产能过剩且落后,没有实力竞争,导致浪费资源。

为了解决产能过剩和调整钢铁行业结构的问题,中国政府出台了一系列政策,包括限制新增钢铁产能、加强环保治理、淘汰落后产能等。

此外,也鼓励钢铁企业进行技术改造和转型升级,增强企业的竞争力。

山东省是中国钢铁产能大省之一,也面临着产能过剩和环境压力的挑战。

为了解决这些问题,山东省制定了钢铁产业调整规划,包括产能迁移和结构调整等措施。

产能迁移是山东省调整钢铁行业的重要举措之一、根据规划,山东省将规范和整合现有的钢铁产能,将一些落后和污染较大的钢铁企业迁移到产能富余地区,以减少环境压力,同时提高企业的竞争力。

产能迁移一方面可以避免资源浪费和环境污染,另一方面也可以促进钢铁行业集中发展,提高行业的整体效益。

除了产能迁移,山东省还加强了对钢铁行业的环境监管和治理。

紧盯美日韩,中国钢铁企业的人均吨钢效率进入全球第一方阵中国钢铁正在由老大变强大。

在中国钢铁突破10亿吨粗钢产能后,目前正在实施存量发展或者说减量发展,其目的就是要通过管理和技术的变革,打造最具竞争力的钢铁企业。

这其中一个关键性的指标就是年人均产钢量。

从美日韩等传统钢铁强国的发展历史来看,人均产钢量是衡量钢铁公司竞争能力的一个重要指标。

从历史数据来看,1989年国外9大钢铁公司的人均产钢的平均水平为372吨。

而中国1992年的十大钢铁企业的人均产钢平均水平为36吨。

1992年,代表中国最先进的钢铁企业的宝钢人均产钢也只有204吨,只是当时国外9大钢铁企业人均产钢量平均水平的51%。

1992年,新日铁人均产钢量为687吨,代表了当时全球人均产钢的最高水平。

过去30年,尽管美日韩的钢铁产量没有大的提升,甚至有的国家还有所下降,但是,美日韩的钢铁企业人均吨钢的效率水平则在不断提升。

2016年,美国电炉钢厂的代表企业纽柯钢铁公司产钢2195万吨,人均产钢918吨。

2016年,美国大河钢铁公司人均产钢3720吨,二期完成投产后,人均产钢量将达到5000吨,成为世界上人均产钢量最高的特种钢铁厂。

2020年,韩国浦项钢铁公司号称全球最具竞争力的钢铁企业,其人均产钢超过2000吨。

2020年,日本制铁人均产钢1600吨。

总体来看,美国、日本、韩国钢铁企业的人均吨钢效率依然处于全球第一方阵。

过去30年,中国钢铁不仅实现了量的积累,突破了10亿吨钢铁产能,占据了全球钢铁行业的半壁江山,而且通过一系列管理和技术的变革,实现人均吨钢效率水平大幅提升,正不断缩小与美日韩等传统钢铁强国的差距,逐渐迈入第一方阵。

从数据来看,中国“十三五”末期钢铁行业的年人均吨钢为850吨。

其中,宝钢股份钢铁主业人均产钢1288吨,其中,湛江钢铁人均产钢2329吨,已经超越了日韩钢铁企业的人均产钢量,这是国内人均产钢量最高的钢铁企业,相信未来宝钢股份这个指标还会攀升到新的高度。

2022年中国钢铁产业市场现状及趋势分析2000年开头的十多年间,中国钢铁业正在经受前所未有的富强期,2000年初,中国的钢铁行业开头蓬勃进展。

但在经受了几年大跃进式的快速进展后,2022年左右,过剩的产能把钢铁业带入了盘整期。

钢铁企业开头合并重组,市场活跃度渐渐下降。

2022年在,中国钢铁产业紧紧围绕“去产能”这一主线,以壮士断腕的决心和切实有效的行动,压减炼钢产能,超额完成了全年压减4500万吨的目标任务。

2022年是实施“十三五”规划的重要一年,也是供应侧结构性改革的深化之年,中国的钢铁产业又会如何进展呢?以下是2022年中国钢铁产业市场现状及趋势分析:全球钢铁产业现状及需求推断在全球钢铁产业进展历程中,钢产量占世界一半以上的国家曾经是英国、美国和中国。

自1996年以后,中国粗钢产量始终保持世界第一位,2022年1-11月粗钢产量占全球50.3%。

当前,在经济进展及技术进步的推动下,在劳动力、土地、资本等要素的支撑下,全球钢铁产业已经转向中国。

从生产来看,2022年1-11月全球粗钢产量14.7亿吨,同比增长0.4%;其中,世界粗钢产量前十位国家总计生产粗钢12.4亿吨,占世界总产量84.6%。

2022年11月全球粗钢产能利用率仅为69.6%,环比10月下降0.1个百分点。

从消费来看,2022年全球钢材消费量低于2022年,是自2022年以来首次下降,全球钢材消费格局变化不大。

全球钢铁产业进展现已进入第四阶段新一轮平台期,并将迎来一个漫长的调整过程。

无论是在过去、现在还是可预见的将来,钢铁由于具有资源丰富、成本低廉、性能优越、体系成熟、应用广泛、绿色循环等优势,都是应用最广泛的结构材料和重要的功能材料。

通过钢铁积蓄量统计结果可以预判,中国将长时期保持较大规模钢铁需求。

按中长期猜测,随着全球经济逐步摆脱危机影响,复苏范围不断扩大,将逐步拉动钢材消费需求增长。

中国钢铁产业进展现状及趋势现状:2022年已超额完成全年压减粗钢产能4500万吨伴随全球钢铁产业的进展形势,中国钢铁产业也已步入减量阶段,转向创新进展。

我国与世界先进钢铁企业的差距表现世界钢铁工业发展历史表明, 钢铁工业强国并非是纯粹的产量大国, 而是产品结构高级化, 在高新技术产品和高附加值产品方面具有强劲国际竞争力的国家。

从1996年起,中国钢铁产量已连续10多年稳居世界第一位。

世界钢铁协会日前公布,2009年中国粗钢产量达到5.678亿吨,几乎占据全球总产量的半壁江山。

表1为2008与2009年世界前20家钢铁企业的产钢排名。

从以上数据可以看出中国已经是钢铁大国,但大而不强。

中国钢材生产依然偏重于高能耗、低附加值产品,部分高附加值钢材依然依赖进口。

钢铁强国的首要标准应该是世界领先的生产能力和技术水平,要有能力生产高性能、高技术含量和高附加值的产品,在满足国内市场的同时,也在国际市场上占有重要位置,技术研发能力应做“领跑者”。

日本是世界上唯一没有铁矿资源的“钢铁王国”, 是世界上钢铁工业技术最先进的国家, 又是钢铁生产发展最快和出口钢材最多的国家。

第二次世界大战后,日本不断提高技术投入,依靠技术不断进行产品结构优化,使企业保持了较强的竞争力, 其钢铁产品的出口量高达3520万吨, 居世界第一位。

与日本相比,我国的钢材产品与国外先进企业相比低档产品多,而高精尖的产品少,产品附加值低。

对外依存度很高,一些高档次、高附加值的产品,我国大多不能生产,有的即使能够生产,但质量也不及国外先进,仍需进口,主要集中在高级轿车面板、家电面板、高强度级别的石油管道和高技术含量、高附加值的品种上。

一组令人不安的数据是,每年国内无法生产、需要进口的钢材总量高达1000万吨。

我国钢的生产能力占世界的十分之一,但产品在世界市场占有率仅为2%左右,这也是我国钢铁产能过剩最主要原因。

另外,从表1的数据可以看出在2009年金融危机的冲击下世界主要钢铁企业相对于2008年都减少了产量,而我国企业为了求生存却不断提高产量,导致了严重的产能过剩。

这种以量求生存的思维模式是不可取的,应该以质求生存求发展。

2022年中国及全球粗钢产量统计2022年12月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.407亿吨,同比下降10.8%。

各地区粗钢产量2022年12月,非洲粗钢产量为110万吨,同比下降8.9%;亚洲和大洋洲地区粗钢产量为1.049亿吨,同比下降9.2%;欧盟(27)粗钢产量为920万吨,同比下降16.7%。

其他欧洲国家粗钢产量为340万吨,同比下降19.2%。

中东粗钢产量为370万吨,同比提高0.4%;北美粗钢产量为880万吨,同比下降9.9%;俄罗斯和其他独联体国家+乌克兰粗钢产量为620万吨,同比下降28.4%;南美粗钢产量为330万吨,同比下降3.8%。

•非洲:埃及,利比亚,南非•亚洲和大洋洲:澳大利亚,中国,印度,日本,新西兰,巴基斯坦,韩国,中国台湾,越南•俄罗斯和其他独联体国家+乌克兰:白俄罗斯,哈萨克斯坦,摩尔多瓦,俄罗斯,乌克兰,乌兹别克斯坦•欧盟(27)•欧洲其它国家:波黑,马其顿、挪威、塞尔维亚、土耳其、英国•中东:伊朗,卡塔尔,沙特阿拉伯,阿联酋•北美洲:加拿大,古巴,萨尔瓦多,危地马拉,墨西哥,美国•南美洲:阿根廷,巴西,智利,哥伦比亚,厄瓜多尔,巴拉圭,秘鲁,乌拉圭,委内瑞拉粗钢产量排名前十位的国家2022年12月,中国粗钢产量为7789万吨,同比下降9.8%;印度粗钢产量为1060万吨,同比提高0.8%;日本粗钢产量为690万吨,同比下降13.1%;美国粗钢产量为650万吨,同比下降8.3%;俄罗斯粗钢预估产量为550万吨,同比下降11.3%;韩国粗钢产量为520万吨,同比下降11.6%;德国粗钢产量为270万吨,同比下降14.6%;土耳其粗钢产量为270万吨,同比下降20.0%;巴西粗钢产量为250万吨,同比下降5.2%;伊朗粗钢产量为270万吨,同比提高3.3%。

中国钢铁产业在世界上的地位潘景梅钢铁,素有“工业粮食”之称,在国民经济中具有重要地位。

改革开放30年来,我国钢铁工业取得了举世瞩目的成就。

经过30年的发展,我国已成为全球钢铁大国。

1978年,我国钢产量为3178万吨,居世界第五位,到2007年,我国钢产量达4.89亿吨,占全球产量的40%,世界第一的排名。

不过,近几年我国钢铁业在高速发展的背后,也暴露出不少问题。

虽然我国钢铁工业在世界上占有极为重要的地位,钢铁产量和消费量均遥遥领先居于首位,但从近年来我国钢铁产业集中度变化情况来看,与世界发达国家和地区集中度逐年大幅提高相比,我国钢铁产业的集中度不但没有提高,而且还呈现下滑趋势。

1999年我国最大的四家钢铁公司产量占全国钢产量的比重为31.3%;2007年,我国最大的四家钢铁公司产量只占全国总产量的19.3%。

世界钢铁协会公布的数据显示,2009年4月,中国粗钢产量占到全球总产量的48.53%。

日本粗钢产量同比下降43.6%、韩国同比下降10.5%。

欧盟下降48.6%。

美国4月粗钢的产量为390万吨,同比下降53.4%。

在主要钢铁生产国都在大幅压缩产能的背景下,4月中国粗钢产量仅同比减少3.9%。

远远落后于其他国家的减产力度,而4341.3万吨也是当月各国粗钢产量的最高值。

中国已是世界钢铁生产大国,钢产量连续多年居世界第一,但产品质量和技术含量与发达国家相比还存在着较大的差距。

中国钢铁产业在经历了几十年蓬勃快速发展的同时,也隐藏着严重的产业结构矛盾问题,产业集中度低和产能布局不合理是其中最为突出的两个问题。

前者使得企业既无法实现规模经济收益,也制约了自身的技术创新,实际上是限制了国际竞争力的提升;而后者则导致了各地区低水平的重复建设,资源浪费严重,不符合产业效率的原则。

中国钢铁产业的新增产能在最近几年得到迅速放大,并已受到国家宏观调控政策的限制,市场也呈现出较为严重的结构问题。

2004年,钢材价格全年以涨价为主,到2005年下半年,价格全面回落,且降幅显著,再次显现出一个不成熟的产业和市场的特征。

全球钢产量最新榜单

《第一财经日报》从宝钢集团获悉,2010年的全球钢铁企业20强名单最近出炉,中国的钢铁企业在前20名中就占据了9席。

除了安赛乐米塔尔依然是全球最大的钢企外,我国的河北港铁集团和宝钢集团位居第二位和第三位,全球钢铁十强中我国的钢铁企业就占据六席。

不过,尽管单独产量巨大,但由于我国去年在钢铁行业兼并重组方面进展不大,目前我国的钢铁集中度依然偏低。

据记者了解,去年,全球粗钢产量达到14.14亿吨,同比增长15%,创历史新高。

世界各大钢厂产能利用率多数出现两位数增长,但产量仍未恢复到全球金融危机前的水平。

而中国2010年的粗钢产量为6.267亿吨,同比增长9.3%,占全球总产量的44.3%。

由于2009年的基数较低,美国和欧盟地区的增幅较高,而亚洲和独联体的增速相对较低。

其中,德国蒂森克虏伯公司的粗钢产量同比增幅最大,接近52%,排名从去年的第23位跃居至今年的第19位;美国钢铁公司的增幅为46%,从去年的第16位跃居到第13位;日本新日铁、JFE公司以及美国纽柯公司的粗钢产量增幅均超过30%。

而中国钢铁企业的粗钢产量增幅虽然没有欧美和日本钢厂高,但由于基数大,依然有六家企业进入全球钢铁产量的十强。

除了河北钢铁集团和宝钢集团,鞍本钢铁集团、武汉钢铁集团、沙钢集团和首钢集团,分列位列第四、五、九和第十位;韩国最大的钢厂浦项制铁,日本最大的钢厂新日铁和日本JFE则分列第六、七、八位。

而在2009年的钢铁产量十强中,来自中国的钢厂还只有5个。

值得注意的是,与2009年相似,河北钢铁超过宝钢,已经位列全球钢铁产量“榜眼”之位。

在完成河北省内几家大钢厂唐钢、邯郸钢铁的合并整合后,去年,河北钢铁又将河北省内十几家民营钢铁企业纳入旗下,钢产量跃升到6000万吨左右。

不过,由于地方政府利益格局和强强难以联合,除了河北钢铁之外,国内其他钢铁巨头去年在兼并重组方面进展不大。

目前,国内最大的10家钢铁集团的粗钢产量占据全国粗钢总量的比例仍不足50%。

这与《钢铁产业调整和振兴规划》提出的国内排名前5位钢铁企业的产能要占到全国产能比例45%以上的目标还相距甚远。

相比之下,日本最大的钢铁企业新日铁,尽管单独钢产量只排列全球产量榜单的第七位,但在日本国内市场却占据了三分之一的市场份额。

今年春节期间,新日铁还和日本排名第三的钢铁企业住友金属工业公司联合宣布,两家企业打算实现合并,以粗钢产量计算,合并后的实体将占据日本钢铁市场的半壁江山,并有望成为日本第一、全球第二大钢铁企业。

宝钢集团3月17日发布新闻稿称,最新的全球钢铁企业20强名单出炉,中国钢企占据9席。

安赛乐米塔尔依然是全球最大的钢企,中国的河北钢铁集团和宝钢集团仍稳居第2位和第3位。

宝钢集团表示,去年全球粗钢产量达到14.14亿吨,同比增长15%,创历史新高。

世界各大钢厂产能利用率多数出现两位数增长,但产量仍未恢复到全球金融危机前的水平。

数据显示,德国蒂森克虏伯公司粗钢产量同比增幅最大,接近52%,排名从去年的第23位跃居至今年的第19位;美国钢铁公司增幅46%,从去年的第16位跃居到第13位;日本新日铁、JFE公司以及美国纽柯公司的粗钢产量增幅均超过30%。

进入前十位的中国钢铁企业还有鞍本钢铁集团、武汉钢铁集团、沙钢集团和首钢集团,分列第四、五、九和第十位;浦项、新日铁和JFE分列第六、七、八位。

地震致日本钢厂停产,高端钢材出口受阻

一场最昂贵的自然灾害重创日本钢铁业,此次地震导致日本部分东北地区钢铁生产企业暂时停产,将直接影响日本高端钢材的出口。

“日本是全球产钢大国,如果把全球看成一个市场,肯定会造成市场的供不应求。

”平安证券分析师聂秀欣对《中国产经新闻》记者表示。

日本钢材产品多以高端产品为主,包括高端汽车用钢、机械设备和电力设备用钢等。

此次地震将导致日本高端产能供给降低,对中国钢铁行业来说,高端产品将部分替代日本钢企。

同时,日本向世界出口钢材将会减少,可能会有利于我国钢材的出口。

在2010年全球10大钢材出口国中,日本位居第一位,在10大出口国中占据18%的份额。

中国位居第二位,在10大出口国中占据16.4%的份额。

“所以在全球钢材贸易市场中,日本是中国的最大劲敌。

”兰格信息中心钢铁分析师张琳告诉《中国产经新闻》记者,2010年,日本生产钢材9485万吨,出口钢材4240万吨,出口钢材占钢材总产量的44.7%。

而中国这一数据仅为4.87%,可怜得不到5%。

此次发生地震的地区是日本四大工业带之一的京滨工业带。

根据目前的公开消息,日本最大的钢铁企业新日铁公司位于岩手县釜石市的钢铁厂已停产,目前正在对锅炉设备的损坏状况进行检查,港口设施已遭到破坏,新日铁所有的炼铁厂短期内将停止发货。

此外,住友金属工业位于茨城县的鹿岛钢铁厂的高炉受损,高炉已在地震后熄火停产;日本JFE公司位于千叶的钢铁厂也发生了火灾,这些企业在短期内均无法恢复生产。

在接下来的一段日子里,日本钢材出口脚步的放慢对日本钢厂的经营效益的影响是巨大的,同样对国际钢材市场供需结构的变动也是不容忽视的。

“毫无疑问,日本出口的萎缩,以及日本的灾后重建,中断的出口市场份额将由其他国家来弥补,对中国、俄罗斯、韩国、土耳其等国家的钢材出口是一个利好。

对于中国市场来

说,部分惯用日本钢材的制造厂家,在一定程度上将会转移进口来源,直接受益的将是我国具有先进技术水平的大钢铁厂。

”张琳告诉记者。

另外,还有一些在中国土地上,但与日资关系密切的制造产业,特别是汽车整车及配件领域,尽管他们使用的大部分钢材,我国钢铁企业冶炼的那些钢材也可以实现质量稳定并批量供货,但由于日本高度黏合的钢材上下游产业链体系,我国钢材很难进入这部分市场。

本次地震有可能使我国钢铁企业在这部分市场寻找一些空间。

目前,日本钢材最大的出口国家和地区分别是韩国、中国、泰国和中国台湾。

日本83%-85%的钢材出口贸易仍发生在亚洲,显然日本供给市场的减少将对亚洲钢材市场价格是一个有利支撑。

国信证券3月14日发布行业研究报告,认为日本地震可能短期内对我国及全球其他地区钢材供给造成一定的影响,预计将导致钢材价格上涨。

同日,中投证券在报告中也指出,日本地震后由于其钢铁产能的降低,以及灾后重建对钢材需求的激增,中国钢行业的出口将趋于好转。