第10章企业偿债能力分析.ppt

- 格式:ppt

- 大小:780.00 KB

- 文档页数:6

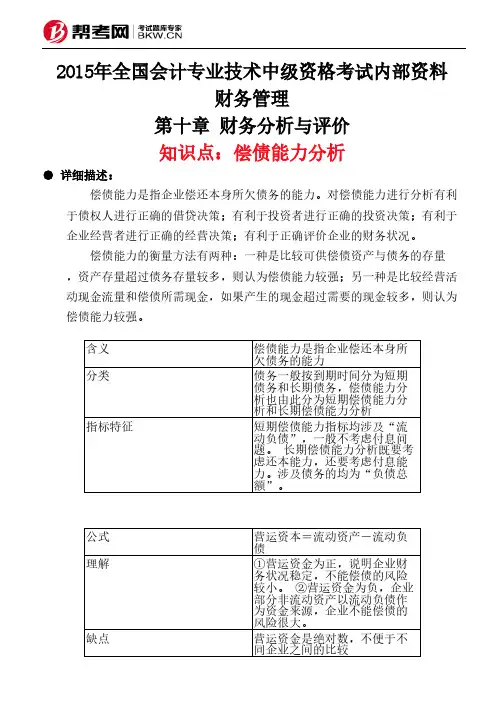

2015年全国会计专业技术中级资格考试内部资料财务管理第十章 财务分析与评价知识点:偿债能力分析● 详细描述:偿债能力是指企业偿还本身所欠债务的能力。

对偿债能力进行分析有利于债权人进行正确的借贷决策;有利于投资者进行正确的投资决策;有利于企业经营者进行正确的经营决策;有利于正确评价企业的财务状况。

偿债能力的衡量方法有两种:一种是比较可供偿债资产与债务的存量,资产存量超过债务存量较多,则认为偿债能力较强;另一种是比较经营活动现金流量和偿债所需现金,如果产生的现金超过需要的现金较多,则认为偿债能力较强。

含义偿债能力是指企业偿还本身所欠债务的能力分类债务一般按到期时间分为短期债务和长期债务,偿债能力分析也由此分为短期偿债能力分析和长期偿债能力分析指标特征短期偿债能力指标均涉及“流动负债”,一般不考虑付息问题。

长期偿债能力分析既要考虑还本能力,还要考虑付息能力。

涉及债务的均为“负债总额”。

公式营运资本=流动资产-流动负债理解①营运资金为正,说明企业财务状况稳定,不能偿债的风险较小。

②营运资金为负,企业部分非流动资产以流动负债作为资金来源,企业不能偿债的风险很大。

缺点营运资金是绝对数,不便于不同企业之间的比较公式流动比率=流动资产÷流动负债流动比率越大通常短期偿债能力越强。

一般认为,生产企业合理的最低流动比率是2。

注意①流动比率高不意味着短期偿债能力一定很强。

②计算出来的流动比率,只有和同行业平均流动比率、本企业历史流动比率进行比较,才能知道这个比率是高还是低影响因素一般情况下,营业周期、流动资产中的应收账款和存货的周转速度是影响流动比率的主要因素。

缺点该比率比较容易人为操纵,并且没有揭示流动资产的构成内容,只能大致反映流动资产整体的变现能力。

但流动资产中包含像存货这类变现能力较差的资产,如能将其剔除,其所反映的短期偿债能力更加可信,这个指标就是速动比率公式速动比率=速动资产÷流动负债一般情况下,速动比率越大,短期偿债能力越强。

第十章企业偿债能力分析习题解析(一)单项选择题1.某企业现在的流动比率为2,下列()会引起该比率降低。

A.用银行存款偿还应付账款B.发行股票收到银行存款C.收回应收账款D.开出短期票据借款注:对于比率指标而言,当比率值大于1时,分子、分母同时减少一个相同的金额时比率上升,分子、分母同时增加一个相同的金额时比率下降。

当比率值小于1时,分子、分母同时减少一个相同的金额比率下降,分子、分母同时增加一个相同的金额比率上升(下同)。

2.如果流动比率大于1,则下列结论成立的是()。

A.速动比率大于1B.现金比率大于1C.营运资金大于0D.短期偿债能力绝对有保障注:流动比率大于1,则流动资产大于流动负债,流动资产-流动负债=营运资金,必然大于0。

3.在企业速动比率是0.8的情况下,会引起该比率提高的经济业务是()。

A.银行提取现金B.赊购商品C.收回应收账款D.发行长期债券注:发行长期债券时,增加速动资产(货币资金),但不增加流动负债。

4.某企业年初流动比率为2.2,速动比率为1,年末流动比率为2.4,速动比率为0.9。

发生这种情况的原因可能是()。

A.存货增加B.应收账款增加C.应付账款增加D.预收账款增加注:流动资产与速动资产的主要差异是存货。

当流动比率上升、速动比率下降时,说明流动资产中的存货增加过多、比重过大。

5.如果流动资产大于流动负债,则月末用现金偿还一笔应付账款会使()。

A.营运资金减少B.营运资金增加C.流动比率提高D.流动比率降低注:流动资产大于流动负债,则流动比率大于1,现金还债必然提升流动比率。

如果流动比率小于1,即流动资产小于流动负债,现金还债必然降低流动比率。

6.影响企业短期偿债能力的最根本原因是()。

A.企业的经营业绩B.企业的融资能力C.企业的权益结构D.企业的资产结构注:资产结构反映资产流动性的高低,资产的流动性是影响企业短期偿债能力的最根本的原因。

7.运用资产负债表可计算的比率有()。