证券期货年鉴指标数据:中国历年公募基金概况统计(1998-2018)

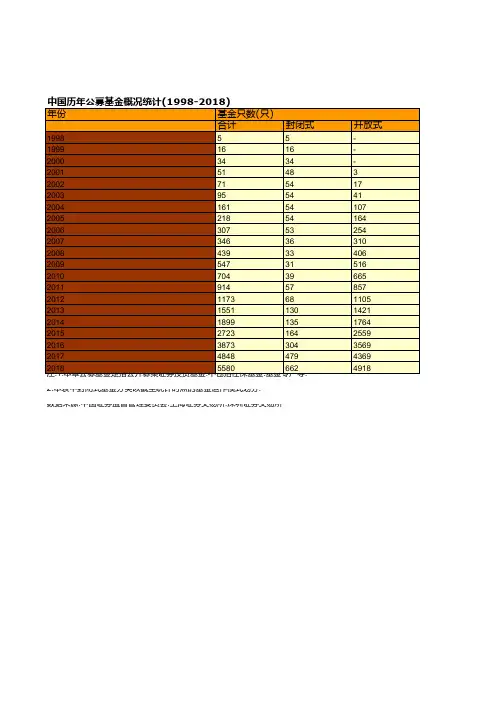

- 格式:xls

- 大小:16.00 KB

- 文档页数:4

4."托管金额"中的"银行间"统计数据包括柜台和其他市场."发行金额"."兑付金额"."成交金额"均不包括柜台和其他市场.

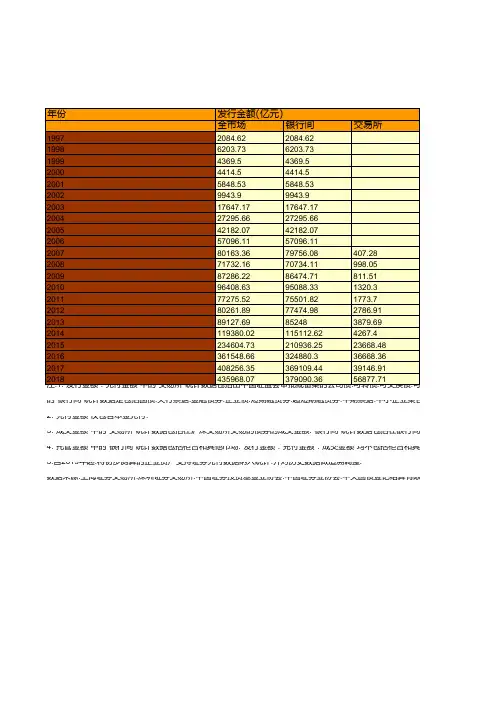

5.自2019年起.将初步测算的企业资产支持证券兑付数据纳入统计.并对历史数据做追溯调整.

数据来源:上海证券交易所.深圳证券交易所.中国证券投资基金业协会.中国证券业协会.中央国债登记结算有限责任公司.上海清算所.

.企业资产支持证

的"银行间"统计数据是包括国债.央行票据.金融债券.企业债.短期融资券.超短期融资券.中期票据.中小企业集合票据.非公开定向债务2."兑付金额"仅包含本金兑付.

3."成交金额"中的"交易所"统计数据包括在沪深交易所交易的债券的成交金额."银行间"统计数据包括在银行间市场交易的债券的成交

包括柜台和其他市场.

登记结算有限责任公司.上海清算所.中国证券登记结算有限公司

摘编自《中国证券期货统计年鉴2019》

债.可交换债.

.中小企业集合票据.非公开定向债务融资工具和资产支持票据等.本章所有"发行额"均按照发行首日口径统计.包括在银行间市场交易的债券的成交金额.

口径统计.。

1998年-2017年主要类型基金年度业绩与主要指数涨幅比较一各时间区间主要类型基金年度业绩与上证综指、深证成指比较(一)1998年-2017年主要类型基金年度业绩公募基金成立20年以来,根据银河证券的统计:(A)标准股基、混合偏股、封闭偏股、平均年化收益率达到17.08%、16.9%、12.59%。

(B)标准债基、普通债基平均年化收益率达到3.72%、6.75%。

(C)上证综指、深证成指平均年化收益率达到5.23%、4.97%。

(二)2005年-2017年主要类型基金年度业绩(一轮牛市起点)(1)2005年-2017年主要类型基金年度业绩,根据银河证券的统计:(A)标准股基、混合偏股、封闭偏股、平均年化收益率达到17.08%、17.84%、13.55%。

(B)标准债基、普通债基平均年化收益率达到3.72%、7.50%。

(C)上证综指、深证成指平均年化收益率达到7.66%、10.35%。

(2)结论:一轮牛市起点(A)标准股基、混合偏股、封闭偏股基金平均年化收益率远远跑赢标准债基、普通债基。

(B)标准股基、混合偏股、封闭偏股基金平均年化收益率远远跑赢上证综指、深证成指。

(三)2008年-2017年主要类型基金年度业绩(一轮熊市起点)(1)2008年-2017年主要类型基金年度业绩,根据银河证券的统计:(A)标准股基、混合偏股、封闭偏股、平均年化收益率达到4.23%、3.79%、1.12%。

(B)标准债基、普通债基平均年化收益率达到4.01%、5.56%。

(C)上证综指、深证成指平均年化收益率达到-4.54%、-4.61%。

(2)结论:一轮熊市起点(10年业绩)(A)标准股基、混合偏股、封闭偏股基金平均年化收益率略微跑输标准债基、普通债基。

(B)标准股基、混合偏股、封闭偏股基金平均年化收益率远远跑赢上证综指、深证成指。

二最后结论:(1)长期看,不论牛市或者熊市:标准股基、混合偏股、封闭偏股基金平均年化收益率远远跑赢上证综指、深证成指。