深圳房价走势2013_房价趋势_买房全攻略

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

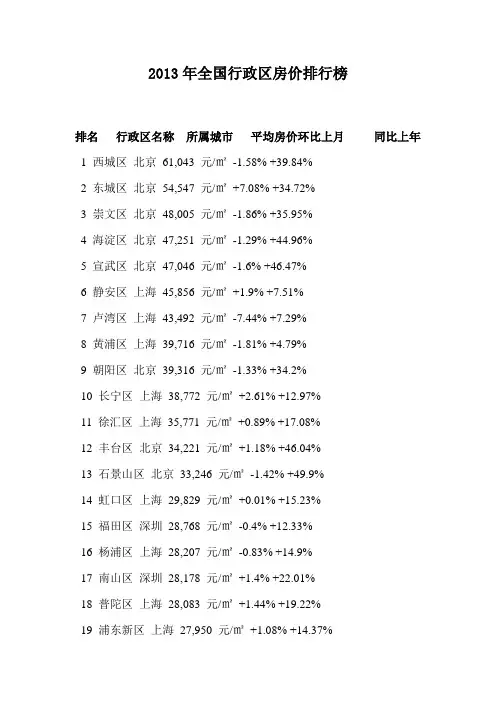

2013年全国行政区房价排行榜排名行政区名称所属城市平均房价环比上月同比上年1 西城区北京61,043 元/㎡-1.58% +39.84%2 东城区北京54,547 元/㎡+7.08% +34.72%3 崇文区北京48,005 元/㎡-1.86% +35.95%4 海淀区北京47,251 元/㎡-1.29% +44.96%5 宣武区北京47,046 元/㎡-1.6% +46.47%6 静安区上海45,856 元/㎡+1.9% +7.51%7 卢湾区上海43,492 元/㎡-7.44% +7.29%8 黄浦区上海39,716 元/㎡-1.81% +4.79%9 朝阳区北京39,316 元/㎡-1.33% +34.2%10 长宁区上海38,772 元/㎡+2.61% +12.97%11 徐汇区上海35,771 元/㎡+0.89% +17.08%12 丰台区北京34,221 元/㎡+1.18% +46.04%13 石景山区北京33,246 元/㎡-1.42% +49.9%14 虹口区上海29,829 元/㎡+0.01% +15.23%15 福田区深圳28,768 元/㎡-0.4% +12.33%16 杨浦区上海28,207 元/㎡-0.83% +14.9%17 南山区深圳28,178 元/㎡+1.4% +22.01%18 普陀区上海28,083 元/㎡+1.44% +19.22%19 浦东新区上海27,950 元/㎡+1.08% +14.37%20 海棠湾镇三亚27,122 元/㎡+11.96% --21 上城区杭州26,898 元/㎡+0.73% +5.57%22 闸北区上海26,769 元/㎡-0.4% +19.51%23 西湖区杭州24,886 元/㎡+1.61% +11.14%24 思明区厦门24,812 元/㎡+1.63% +37.15%25 门头沟区北京24,689 元/㎡+7.04% --26 凤凰镇三亚24,518 元/㎡-8.4% -14.42%27 越秀区广州24,108 元/㎡-1.08% +16%28 天河区广州23,224 元/㎡+2.87% +18.93%29 下城区杭州22,891 元/㎡-0.64% +3.92%30 鹿城区温州22,833 元/㎡-0.74% -3.58%31 闵行区上海22,633 元/㎡-0.05% +15.18%32 河西区三亚22,429 元/㎡-1.51% +4.36%33 天涯镇三亚22,428 元/㎡-27.84% -17.77%34 鼓楼区南京22,073 元/㎡-0.21% +20.39%35 和平区天津21,817 元/㎡+4.25% +13.02%36 罗湖区深圳21,771 元/㎡-2.12% +10.91%37 盐田区深圳21,248 元/㎡-10.17% -6.23%38 大兴区北京21,239 元/㎡-0.46% +32.14%39 崂山区青岛20,953 元/㎡-3.79% +0.94%40 吉阳镇三亚20,850 元/㎡-31.7% -36.28%41 海珠区广州20,672 元/㎡+1.22% +19.38%42 湖里区厦门20,668 元/㎡+1.93% +40.5%43 顺义区北京20,487 元/㎡+5.57% +39.5%44 建邺区南京20,404 元/㎡-1.96% +20.79%45 昌平区北京20,253 元/㎡-3.1% +27.49%46 市南区西部青岛19,827 元/㎡-5.02% +23.45%47 宝山区上海19,761 元/㎡-0.08% +14.56%48 市南区东部青岛19,158 元/㎡-2.72% +12.41%49 河东区三亚19,052 元/㎡-2.28% +3.68%50 拱墅区杭州19,026 元/㎡-0.74% +9.2%51 玄武区南京18,805 元/㎡-1.62% +12.51%52 宝安区深圳18,544 元/㎡-3.02% +14.19%53 白下区南京18,434 元/㎡-1.62% +11.15%54 滨江区杭州18,248 元/㎡-1.75% +9.55%55 江干区杭州18,150 元/㎡-0.08% +0.16%56 青浦区上海18,047 元/㎡+1.34% +10.39%57 瓯海区温州17,993 元/㎡+1.27% +6.94%58 荔湾区广州17,954 元/㎡+0.6% +10.19%59 河西区天津17,842 元/㎡+1.55% +15.91%60 通州区北京17,338 元/㎡-1.24% +23.33%61 秦淮区南京17,047 元/㎡-2.84% +10.93%62 义乌市金华16,480 元/㎡-1.06% +2.42%63 松江区上海16,409 元/㎡-1.17% +11.34%64 下关区南京16,318 元/㎡+4.92% +21.22%65 江东区宁波16,233 元/㎡-0.95% --66 南开区天津16,034 元/㎡+0.33% +10.45%67 海曙区宁波16,029 元/㎡-0.89% +4.23%68 龙湾区温州15,977 元/㎡-13.71% -20.7%69 嘉定区上海15,612 元/㎡-1.86% +19.75%70 鄞州区宁波15,279 元/㎡-0.7% +1.84%71 江北区宁波15,234 元/㎡-3.88% +1.28%72 鼓楼区福州15,153 元/㎡+3.51% +23.15%73 白云区广州15,077 元/㎡+0.79% +15.61%74 温岭市台州15,045 元/㎡-1.82% -0.32%75 怀柔区北京14,891 元/㎡+3.85% +26.53%76 台江区福州14,752 元/㎡+3.08% +18.82%77 萝岗区广州14,356 元/㎡-3.58% +24.64%78 中山区大连14,303 元/㎡-1.3% +3.74%79 永康市金华14,225 元/㎡+7.99% +14.65%80 萧山区杭州14,177 元/㎡-2.85% +0.04%81 龙岗区深圳14,152 元/㎡-6.23% +11.3%82 雨花台区南京14,077 元/㎡-3.93% +11.92%83 海沧区厦门13,906 元/㎡+0.69% +40.82%84 市北区青岛13,840 元/㎡+0.77% +10.64%85 栖霞区南京13,527 元/㎡-1.82% +13.9%86 河东区天津13,426 元/㎡+1.17% +13.2%87 黄埔区广州13,368 元/㎡+1.94% +19.41%88 奉贤区上海13,282 元/㎡+1.85% +14.79%89 乐清市温州13,236 元/㎡-2.01% -15.28%90 红桥区天津13,140 元/㎡+1.64% +6.88%91 平谷区北京13,080 元/㎡+9.91% +28.56%92 瑞安市温州13,033 元/㎡+6.92% -10.38%93 沙河口区大连12,930 元/㎡-2.78% -2.65%94 番禺区广州12,893 元/㎡-1.92% +9.19%95 慈溪市宁波12,867 元/㎡+1.81% +2.9%96 河北区天津12,840 元/㎡-0.17% +8.82%97 西岗区大连12,727 元/㎡-2.24% +0.58%98 仓山区福州12,700 元/㎡+1.33% +23.31%99 郑东新区郑州12,686 元/㎡-2.04% -0.63% 100 工业园区苏州12,645 元/㎡+0.78% +6.62%。

2013年,全球经济整体呈现温和复苏态势,国内经济稳中向好。

历经2013年初“新国五条”、“粤版国五条”、“深版国五条”,年底“深八条”洗礼,深圳房地产开发企业面对土地资源日益匮乏的困局,踊跃参与城市更新,拓展市场新增长点,深圳房地产开发继续保持快速发展态势,一手楼市场整体表现较为良好,供需两旺,尤其是刚需成交较为理想。

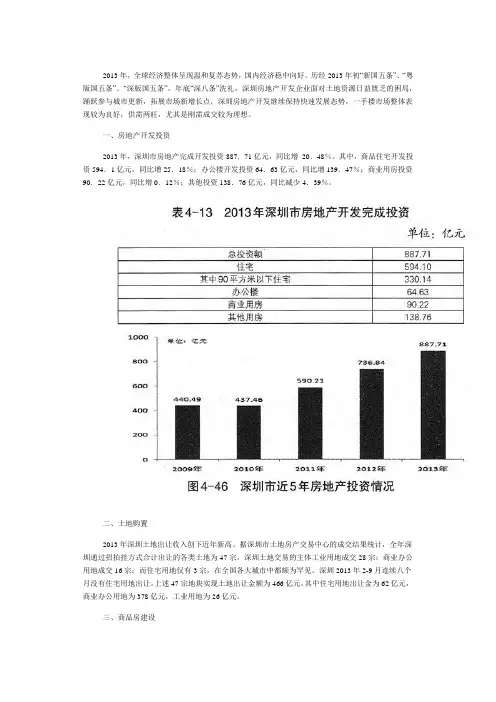

一、房地产开发投资2013年,深圳市房地产完成开发投资887.71亿元,同比增20.48%。

其中,商品住宅开发投资594.1亿元,同比增25.18%;办公楼开发投资64.63亿元,同比增139.47%;商业用房投资90.22亿元,同比增0.12%;其他投资138.76亿元,同比减少4.39%。

二、土地购置2013年深圳土地出让收入创下近年新高。

据深圳市土地房产交易中心的成交结果统计,全年深圳通过招拍挂方式合计出让的各类土地为47宗。

深圳土地交易的主体工业用地成交28宗;商业办公用地成交16宗;而住宅用地仅有3宗,在全国各大城市中都颇为罕见。

深圳2013年2-9月连续八个月没有住宅用地出让。

上述47宗地块实现土地出让金额为466亿元,其中住宅用地出让金为62亿元,商业办公用地为378亿元,工业用地为26亿元。

三、商品房建设2013年,深圳商品房施工面积为4003.49万平方米,同比增长24.26%;商品房新开工面积1366.40万平方米,同比增长50.94%;商品房竣工面积353.55万平方米,同比减少16.96%;商品房待售面积351.66万平方米,同比增长13.42%。

四、商品房销售(一)销售面积2013年,深圳商品房销售面积522.90万平方米,同比增长29.55%。

其中住宅销售面积433.13万平方米,同比增长19.76%;办公楼销售面积22.19万平方米,同比增长292.68%;商业用房销售面积53.02万平方米,同比增长114.55%。

90平方米以下商品住宅销售面积304.76万平方米,同比增长32.01%,占总销售面积的70.36%;销售套数38292套,同比增长19.36%,占总销售套数的81.20%;销售均价19972.61元/平方米,同比增长14.91%。

2013年全国房价走势根据《百名经济学家调查报告》显示,45.4%的经济学家认为2013年全国房价走势趋稳。

根据监控的288个主要城市中,共有229个城市一手房交易价格出现上涨,仅有59个城市指数环比出现不同程度下跌。

据统计,从2013年全国20个重点城市新建商品住宅及二手住宅成交情况看,20城市一二手房价全线飘红,新建商品住宅成交均价较上一年年明显上涨,涨幅最高的城市依次为深圳、杭州、郑州、北京;从成交量看,北京、无锡、郑州、威海2013年新建商品住宅成交出现下降,其余城市均呈现上涨态势。

2013年北京新建商品住宅均价居20城首位,为23616元/平方米,较2012年均价上涨12.9%。

上海和深圳房价分别为24129元/平方米和21626元/平方米,位列其后。

2013年北京二手住宅成交均价达到28800元/平方米,单价地王楼面价则冲破35500元/平方米。

据某地产数据显示,2013年全国主要的54城市合计住宅签约套数为305万套,同比2012年的276万套上涨幅度达到了10.3%。

创造历史第二高点,仅次于2009年的322万套。

上海房地产研究院副院长杨红旭表示,如果说2013年房价总体特征是一条线震荡上行的话,那么对2014年,可以形容为“退烧年”:高位震荡,渐趋降温。

他认为,2014年在宏观经济尚未明显好转之时,房地产投资拉动宏观经济稳中有升的角色还要继续扮演,房价也会依旧稳中有升。

实际上,国家统计局发布《2013年全国房地产开发和销售情况》,数据显示,2013年全国城镇商品房销售面积130551万平方米,比上年增长17.3%,商品房销售额81428亿元,增长26.3%。

由此计算商品房6237元/平,比2012年5791元/平增长7.7%。

此数据与2013年年GDP增长7.7%相同。

而据统计发布的12月房价数据,实行严厉限购政策的北上广深四大一线城市,房价却分别上涨20.6%、21.9%、20.4%、20.3%。

深圳房价分析报告一、引言都说北上广深房价贵如上天,那么,北上广深的房价究竟有多贵呢?造成北上广深房价高企的原因是什么呢?这种高房价还会持续吗?本文以深圳为例,详细剖析深圳近十年的房价,并预测以后的房价走势。

特约评论员陈宝存在接受房产频道的记者采访是表示,北上广深至少还应该涨2.5倍!陈宝存表示,北上广深这四大城市,从2013年至今楼面地价增长了200%,现在就算是消化这三年半的楼面地价的增长,那楼价也至少应该增长两倍半以上。

现在一直都在压制着,北上广对房价的压制都是完全没有道理的。

特别是深圳在过去一年半的时间内上涨了150%。

高么?不高!因为至少还有100%的房价涨幅还没有落实。

二、深圳房价深圳10月新房均价49557 元/m²环比上月增长↑0.91%深圳9月新房均价49112 元/m²深圳当前在售楼盘169 个当前待售楼盘124 个那么,问题来了,均价49557 元/m²是什么概念呢?如果按照90m²的房价算,总价4460130元。

446万元!也就是说,如果你每个月月薪一万元,你需要446个月(37.16年)的不吃不喝才能买的起(还不考虑货币贬值和房价的上涨)!考虑到目前都是采用房贷,我们算一下哈,贷款三十年,利息4.9%,首付10%,那么你每个月将要还21547.5元!我们再来参考下深圳的收入水平,2016年上半年,深圳居民主要收支数据继续呈现平稳增长态势,收入增幅继续高于全国、全省平均水平。

上半年,深圳居民人均可支配收入为25281.88元,较2015年同期增加2182.25元,增长9.4%。

也就是说,如果买房的话,深圳平均半年的收入刚好还一个月的房贷。

说完了一手房,我们来看看二手房:可以看出,深圳的房价真不是吹的。

三、深圳的历史房价可以看出,深圳这十年来房价一直在走高。

仔细观察,可以发现,2006年到2007年的上升幅度十分剧烈,直接突破了万元大关。

分析很透彻! 大学教师告诉你深圳未来房价趋势编者按:经常在网上看到有关房价的讨论,看到充满常识性错误言论的所谓专家文章,大量不理性的谩骂、为了证明自己的观点选择性地使用材料、活跃的刚毕业年轻人急于买房,占领网络主流,听不到理性的、以事实为依据的声音。

我感到有必要告诉大家,特别是年轻人真相,不要被误导。

1、当前房价基本正常,并不是大部分人买不起房实际上近20年来房价增长速度都在正常的增长速度上下变化,有些年份快了些,有些年份慢了些。

其标准应该是中等收入家庭(二人挣工资),在去除基本生活开支后,2到3个月节余收入买一平方;以当前收入10年可以在城市边缘,交通及生活方便的区域购买一套50-80平的住房(以中位数65计算)。

例如南京65*7500=48.7万元,首付15万,贷款35万,30年,月还款应该在2000元左右。

平均65平的住房偏小,小套二可以满足小家庭的要求,10年后,小孩读小学时,也许你有能力换大房子了。

我们就是这样过来,开始成家一间小工房(12平),小孩读小学时才有自己的第一套50平的小套二。

很多并不是象我说的买65平左右,在城郊结合部的小房子,而是市区大房子,使得压力太大,抱怨连天,实际上是年轻人太浮躁,超前消费了。

当然以上收入是平均数,如果你低于此,说明你努力不够或你不适合在城市发展,你可以回小地方。

如果你高于此,说明你有更好的选择。

2、收入预期及实际变化:不能静止地说不吃不喝多少年买一套房中国正处于黄金发展期,收入增长也较快,前20年由于人口结构及收入分配不公造成增长不理想,就在不理想情况下,实际上收入也在增长,以一般本科毕业稳定工作2-3年的人为例(我经历了整个历程,一个普通大学教师),每月收入1985年:60元;1990年:100元;1995年:500元;2000年:1500元;2005年:3000元;2010年:5000.通胀的因素,未来10年将是普通员工收入大幅提升的黄金10年。

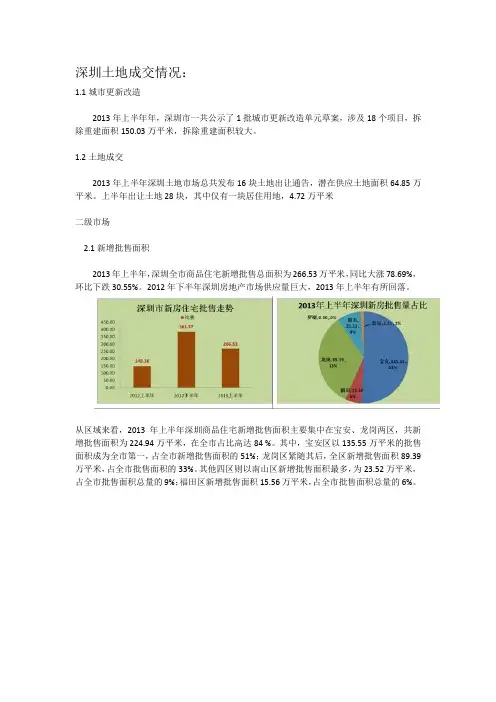

深圳土地成交情况:1.1城市更新改造2013年上半年年,深圳市一共公示了1批城市更新改造单元草案,涉及18个项目,拆除重建面积150.03万平米,拆除重建面积较大。

1.2土地成交2013年上半年深圳土地市场总共发布16块土地出让通告,潜在供应土地面积64.85万平米。

上半年出让土地28块,其中仅有一块居住用地,4.72万平米二级市场2.1新增批售面积2013年上半年,深圳全市商品住宅新增批售总面积为266.53万平米,同比大涨78.69%,环比下跌30.55%。

2012年下半年深圳房地产市场供应量巨大,2013年上半年有所回落。

从区域来看,2013年上半年深圳商品住宅新增批售面积主要集中在宝安、龙岗两区,共新增批售面积为224.94万平米,在全市占比高达84 %。

其中,宝安区以135.55万平米的批售面积成为全市第一,占全市新增批售面积的51%;龙岗区紧随其后,全区新增批售面积89.39万平米,占全市批售面积的33%。

其他四区则以南山区新增批售面积最多,为23.52万平米,占全市批售面积总量的9%;福田区新增批售面积15.56万平米,占全市批售面积总量的6%。

2013年上半年,深圳一手住房总成交面积为235.07万平米,同比大涨49.39%,环比上涨12.27%。

市场在2010年受到严厉调控市场成交量大跌之后,市场成交量逐步恢复。

2013年上半年,深圳一手住房成交均价21480元/平米,创下深圳半年均价历史记录,同比上涨21.00%,环比上涨8.63%从各区域一手住房的成交状况来看,2013年上半年深圳各区中宝安、龙岗两区成交占优,共成交201.68万平米,占深圳总成交量的85.8%;其中又以龙岗区成交最多,成交108.46万平米,占全市总量的46%;其他四区以福田区成交居首,共成交14.83万平米,占全市总成交量的6%。

从成交区域结构来看,宝龙两区成交占比依旧居高不下,2012年下半年两区成交总面积占全市的比例为86.0%,到2013年上半年,占比依旧维持在85.8%。

2013年深圳市一手住宅市场综述楼市再升温价格创新高2013年深圳市一手住宅市场综述一年度市场概述对房地产市场来说,2013年可谓是颇具时代意义的一年,房地产调控主基调发生了根本性的改变。

10月份中央政治局集体学习中,“保障的归政府、市场的归市场”住房供应体系总方针被确定,调控方向正式从抑制需求转变为增加供应。

随后,十八届三中全会的召开,确定了房地产市场调控的“市场决定性”,长效机制的建立进入快速探索通道。

至此,历经了十年调控的房地产市场开始步入“去行政化”阶段。

经历了2012年持续上行的市场行情,进入2013年,翘尾趋势延续,楼市初战告捷,以56.85万㎡的成交面积取得“开门红”。

年初政策面基本可以用“平静”来形容,与之相对应的却是土地市场的火热成交、开发商销售目标的大幅提高及房价上涨的强烈市场预期,种种利好铸就了开年一手市场的量价齐升。

随后,“国五条”在2月底出台,对3月份的二手市场产生了较大影响,一手住宅市场间接受益,乐观情绪随即弥漫市场。

紧接着开发商推盘步伐加快,各楼盘项目普遍提价,开盘项目销售率基本在7成以上,4月份的市场可谓一片红火。

5、6月份市场逐步回归理性状态,开发商保持小步伐的推盘节奏,市场仍然保持较强的购买力,成交量也持续走高,6月份鲸山九期豪宅项目的集中备案把全市成交均价拉到了新高,三年来首次突破24000元/㎡大关。

伴随着6月底银行流动性危机的逐渐蔓延,楼市进入7月份的传统淡季,热度有所下降,政策面继续保持平静,部分客户陷入观望,成交量下降。

随后房贷利率逐步提高、各地政府对房价进一步打压,地方调控细则频出,再加上即将召开的十八届三中全会也给政策的走向带来不确定性,使市场观望情绪加重,从10月份开始项目销售率明显下降。

开发商恐市场环境有变,开始抢跑入市,供应短期处于高位,也支撑了11月份成交量的高企。

成交价格方面,由于下半年大量刚需项目的入市,成交均价基本处于平稳下滑的通道。

2013年深圳市房地产市场年度总结报告目录(一)市场综述 (4)(二)宏观经济概况 (4)(三)行业发展概况 (5)1.全年行业政策盘点 (5)2.行业发展概况 (6)(四)市场表现 (8)1.一级市场 (8)1.1土地供给 (8)1.2土地成交 (10)1.3一级土地市场总结 (12)2.二级市场 (12)2.1深圳市新增批售面积 (12)2.2深圳市成交量 (13)2.3深圳市成交均价 (14)2.4深圳市未来供应量 (15)2.52013年典型项目监控 (16)3.三级市场 (19)3.1全市二手房成交走势 (19)3.2各区域二手房成交情况 (20)3.32013年深圳六大区域走势分析 (22)3.4龙华新区二手房情况 (22)3.5深圳市三级市场整体情况 (24)(五)后市展望 (25)1.常态化调控持续,长效调控机制有望建立 (25)2.市场资金有所趋紧,短期限贷限购政策难以退出,刚需将支撑楼市总体趋稳 (26)3.库存充足,新盘扎堆,新增供应持续增加 (27)4.成交活跃,房价稳定 (28)5.未来甲级写字楼供应将持续增加,整体租金水平承压 (29)6.“工改工”项目入市、创新型产业用地容积率提高致使研发办公物业供应持续增加297.一手买卖市场成交保持活跃,写字楼大宗交易频现 (30)(六)2013年宝安区产品总结分析 (31)1.宝安区成交产品结构分析 (31)2.宝安区成交产品面积段结构分析 (31)3.2013年典型楼盘供应户型面积段分析 (32)4.2013年宝安热点区域户型特点研究 (33)4.1一房户型分析 (34)4.2两房户型分析 (35)4.3三房户型分析 (38)4.4四房户型分析 (40)4.5五房户型分析 (42)4.6复式户型分析 (43)(七)2013年市区(南山、福田、罗湖)产品总结分析 (46)1.产品成交结构分析 (46)2.主力户型各面积段比例分析 (46)3.典型楼盘户型情况 (47)4.2013年热点区域户型特点研究 (49)4.1一房户型特点分析 (50)4.2二房户型特点分析 (51)4.3三房户型特点分析 (52)4.4四房户型特点分析 (54)4.5五房及以上户型特点分析 (57)4.6复式户型特点分析 (59)(一)市场综述一级市场:2013年,深圳土地市场全年实际供应土地53宗,供应面积143.58万平米。

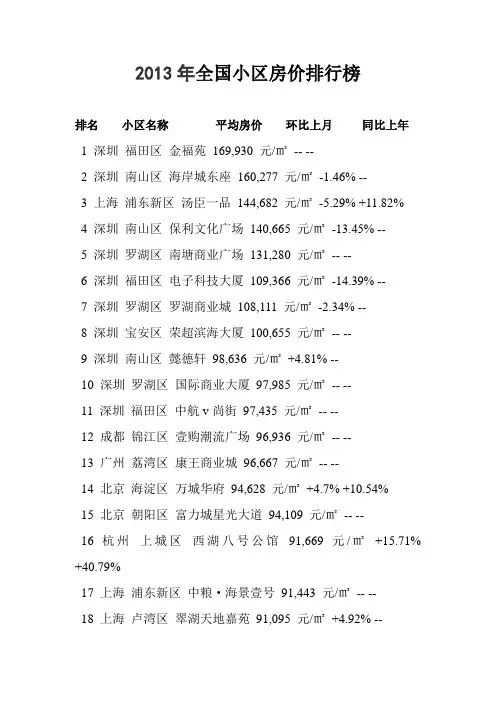

2013年全国小区房价排行榜排名小区名称平均房价环比上月同比上年1 深圳福田区金福苑169,930 元/㎡-- --2 深圳南山区海岸城东座160,277 元/㎡-1.46% --3 上海浦东新区汤臣一品144,682 元/㎡-5.29% +11.82%4 深圳南山区保利文化广场140,665 元/㎡-13.45% --5 深圳罗湖区南塘商业广场131,280 元/㎡-- --6 深圳福田区电子科技大厦109,366 元/㎡-14.39% --7 深圳罗湖区罗湖商业城108,111 元/㎡-2.34% --8 深圳宝安区荣超滨海大厦100,655 元/㎡-- --9 深圳南山区懿德轩98,636 元/㎡+4.81% --10 深圳罗湖区国际商业大厦97,985 元/㎡-- --11 深圳福田区中航v尚街97,435 元/㎡-- --12 成都锦江区壹购潮流广场96,936 元/㎡-- --13 广州荔湾区康王商业城96,667 元/㎡-- --14 北京海淀区万城华府94,628 元/㎡+4.7% +10.54%15 北京朝阳区富力城星光大道94,109 元/㎡-- --16 杭州上城区西湖八号公馆91,669 元/㎡+15.71% +40.79%17 上海浦东新区中粮·海景壹号91,443 元/㎡-- --18 上海卢湾区翠湖天地嘉苑91,095 元/㎡+4.92% --19 上海卢湾区锦麟天地90,502 元/㎡+1.64% --20 上海浦东新区滨江凯旋门90,214 元/㎡-1.71% --21 上海卢湾区翠湖天地御苑90,111 元/㎡-1.55% --22 深圳南山区海岸城西座88,546 元/㎡-2.09% -0.45%23 上海卢湾区巴卡拉·济南路八号88,160 元/㎡+4.78% --24 上海闵行区豪嘉府邸87,806 元/㎡-- --25 上海黄浦区华润·外滩九里87,183 元/㎡+2.95% +13.72%26 上海长宁区西郊名苑别墅85,809 元/㎡+4.87% +21.33%27 北京朝阳区中环世贸中心85,604 元/㎡-- --28 上海静安区恒隆广场85,202 元/㎡+43.31% --29 广州白云区百信广场84,710 元/㎡+32.3% -7.14%30 北京西城区中海凯旋83,120 元/㎡-- +9.17%31 北京海淀区科育社区82,901 元/㎡+4.67% --32 北京朝阳区北京银泰中心82,867 元/㎡+5.85% +16.05%33 北京海淀区水墨风景82,534 元/㎡+0.57% +42.08%34 上海卢湾区翠湖天地82,297 元/㎡+0.59% +16.67%35 深圳福田区水榭花都一期82,213 元/㎡-- +48.92%36 上海浦东新区云间绿大地别墅81,971 元/㎡+10.38% +18.4%37 深圳宝安区龙光·世纪大厦81,820 元/㎡-16.81% -3.14%38 上海浦东新区财富海景花园80,642 元/㎡-5.99% -3.26%39 广州天河区侨鑫汇悦台80,086 元/㎡+15.51% --40 上海黄浦区绿城黄浦湾79,513 元/㎡+0.56% +20.13%41 上海长宁区新华路一号79,328 元/㎡-1.66% +19.19%42 北京海淀区蜂鸟社区79,293 元/㎡+4.93% --43 福州鼓楼区中福广场79,264 元/㎡+11.21% --44 上海长宁区四方西郊花园79,073 元/㎡+3.74% +21.02%45 北京朝阳区万科大都会78,987 元/㎡+5.96% --46 北京海淀区中科院东南小区78,606 元/㎡-0.06% --47 上海长宁区西郊花园别墅78,431 元/㎡+6.84% +9.56%48 上海徐汇区嘉御庭78,337 元/㎡+2.91% +20.72%49 北京西城区宏英园78,333 元/㎡-- --50 深圳罗湖区凤凰谷78,217 元/㎡+47.88% +27.07%51 北京海淀区涧桥·泊屋馆77,980 元/㎡-0.25% +43.79%52 上海浦东新区御翠园77,632 元/㎡+13.64% +4.59%53 北京海淀区黄庄小区77,471 元/㎡+1.48% --54 北京海淀区科育小区77,043 元/㎡-- --55 北京朝阳区富力十号76,885 元/㎡-- --56 杭州西湖区绿城·九溪玫瑰园76,879 元/㎡+7.04% +24.7%57 北京东城区豆瓣胡同小区76,787 元/㎡+8.63% --58 北京海淀区长河湾二期76,030 元/㎡-- +31.78%59 深圳福田区新亚洲中心国利大厦75,581 元/㎡-- --60 深圳南山区波托菲诺天鹅堡三期75,509 元/㎡+12.09% --61 杭州西湖区南都林语别墅74,942 元/㎡+11.81% +2.74%62 北京西城区丰汇园小区74,857 元/㎡+0.99% +43.33%63 深圳罗湖区名仕商城74,636 元/㎡-29.15% --64 北京朝阳区御金台74,534 元/㎡+8.7% +13.39%65 北京朝阳区红玺台74,344 元/㎡-0.21% --66 北京海淀区碧水云天74,036 元/㎡-9.04% +47.97%67 上海长宁区新律别墅73,792 元/㎡-- --68 上海静安区东海广场73,596 元/㎡+14.07% --69 北京西城区西城晶华73,497 元/㎡-1.47% +23.7%70 北京西城区三里河二区73,281 元/㎡-- --71 北京海淀区锋尚国际公寓73,014 元/㎡-2.32% +45.13%72 北京东城区南门仓小区72,215 元/㎡+9.97% --73 深圳福田区水榭花都72,214 元/㎡+9.91% +9.73%74 深圳福田区水榭花都二期72,127 元/㎡+0.18% +3.54%75 北京东城区仓南胡同小区71,931 元/㎡+0.83% --76 北京海淀区万泉新新家园71,516 元/㎡-1.73% +26.81%77 北京西城区宏汇园71,377 元/㎡-- +40.79%78 北京朝阳区合生·霄云路8号71,376 元/㎡-- -8.25%79 福州鼓楼区洪腾阁70,740 元/㎡-- --80 北京海淀区岭南路26号院70,728 元/㎡-- --81 北京朝阳区凤凰城四期70,716 元/㎡+26.34% +24.98%82 北京崇文区新怡家园70,539 元/㎡+3.88% +37.35%83 上海浦东新区百富丽山庄70,452 元/㎡-- +1.78%84 北京海淀区保福寺小区70,423 元/㎡-- --85 广州天河区保利·中辰广场70,350 元/㎡-- --86 北京西城区三里河一区70,348 元/㎡-- +35.23%87 北京西城区阳光丽景70,223 元/㎡-5.51% --88 北京西城区万明园70,155 元/㎡-- --89 北京朝阳区泛海国际兰海园70,084 元/㎡-- +34.87%90 北京海淀区世纪城晴雪园69,996 元/㎡+1.24% --91 北京西城区新文化街小区69,925 元/㎡+10.24% +47.5%92 北京东城区禾风相府69,610 元/㎡-4.17% +15.74%93 北京海淀区主语城69,587 元/㎡+4.13% +28.69%94 上海静安区远中风华园69,462 元/㎡+1.37% -0.04%95 深圳南山区青青山庄69,184 元/㎡-1.87% --96 北京海淀区玉渊潭南路9号院69,154 元/㎡-- -0.61%97 北京海淀区世纪城晴波园68,954 元/㎡+5.99% --98 北京朝阳区新城国际公寓68,919 元/㎡+1.93% +23.26%99 北京西城区二七剧场路东里68,916 元/㎡-- --100 北京东城区外交部街33号院68,901 元/㎡-- --。

2013年上半年深圳房地产市场报告今天下午,戴德梁行“2013年中深圳房地产市场媒体发布会”圆满举办,发布会上戴德梁行总结了2013年上半年房地产市场发展情况,对下半年市场走势作了预测,并回顾了中国一线城市2013年上半年中高端及豪宅市场情况。

戴德梁行发布的数据显示,上半年不仅仅是深圳出现涨幅,而全国涨幅的城市在增多,而下半年,受经济环境的影响将可能使房价上行放缓。

对于中高端豪宅市场,戴德梁行认为,近期全国通胀水平及整体流动性维持在可控区间运行,但目前银行间资金紧绷现状将致短期内实体部门贷款利率维持高位。

商品住宅市场总体仍以刚性需求及基础型改善性需求为主导,上半年交投仍较活跃,价格亦缺乏下调动力,多数城市高库存大幅减压。

中高端及豪宅市场量价均有所攀升,深圳市场涨幅尤为显著。

在城市更新项目高速进行期间,综合体业态将趋成熟,预计非限贷限购高端公寓产品将成未来深圳中高端及豪宅市场供应及成交主流之一。

新供应积极入市,上半年住宅市场高位运行自2012年,信贷阶段性放松及住房公积金贷款开闸等多方原因促使下,住宅市场逐步回升,开发企业推盘的积极性也明显提高。

2013年上半年,全市商品住宅新供应继续维持较高的水平,一手住宅批准预售面积为245.11万平方米,较去年同期增长59.86%。

在供应刺激之下,一手商品住宅新房成交面积同比大幅增长52.61%为230.70万平方米,供需比达到1:0.96。

尽管“新国五条”未对新房成交造成显著的影响,但“20%个税”还是令住宅二手交易出现较大波动:在“新国五条”实施前的窗口期,3月份抢闸成交的现象普遍,成交量迅速井喷至单月150.27万平方米;但由于政策落地较为温和,深圳执行方面并没有严格按照20%差额征收个税,成交量在4月份回落到较为正常水平,且于此后保持相对平稳的走势。

整体成交的活跃带动价格的不断走高,今年上半年,一手商品住宅成交均价同比大幅上涨21.75%达到每平方米21,470元。

一、深圳房价创成交高峰业内称刚需购房者买吧近几个月来,深圳一、二手房成交量连续上升,随着银行利息的下降,开发商优惠减少,房价有可能上升。

如此背景下,刚需怎么办?买吧,又怕中央再出手调控,房价还会降;不买吧,又怕政策松动、利息再降,房价上涨。

而业内专业人士则认为,现在是买房的好时机。

一方面是政府不断喊话调控政策不变并实现房价合理回调,但另一方面楼市再次出现急剧升温,量价齐涨进一步导致大批观望者开始恐慌性入市,甚至出现连夜排队抢购现象。

世联地产的房地产市场报告也指出,6月深圳房地产市场延续了之前的回暖趋势,成交均价日趋稳定,部分项目甚至开始酝酿小幅提价。

面对这种局面,很多刚需购房者感到迷茫和担忧:“买还是等?”刘先生在7月初刚刚买了房,因为连续降息,买房成本下降了,他觉得自己买房的时机选对了。

他说,限购令过去了一年多,房价也降了一些,不可能再下降下去了,还是先买了再说吧。

与刘先生相反,马先生则很纠结:他觉得房价还没降到心理价位,下半年还可能多降一点,想等一等。

但周边不少人跟疯了一样去买房,搞得他很难受。

6月全市一手房创成交高峰今年年初,受到市场悲观情绪影响,开发商推售谨慎,春节全市仅有3个楼盘入市;2月份全市一手商品住宅推售面积仅为5.7万平方米,甚至低于1月供应情况。

直到2月18日,央行首次降低存款准备金率和首套房贷利率下调的好因素,才使市场成交逐步回升。

3月份,全市一手商品住宅的推售量和成交逐步放大,新盘入市均为典型刚性需求,沉寂了7个月的深圳楼市终于在3月期间初显“小阳春”之势。

不过,国家调控信息又使4月楼市陷入僵局,成交缩水。

二、2013年深圳房价走势深圳房价年内恐难下跌相关资料显示,今年2月至5月,深圳全市一二手住宅成交均显着回暖,6月份深圳全市一手住宅成交量达37.32万平方米,达到自2011年1月以来的最高位。

7月14日,美联中国楼市研判高峰论坛在深圳阳光酒店举办。

江少杰表示,深圳房价已走过低点,年内下降的空间基本不存在,未来房地产成交将稳中有升,一手住宅增幅快于二手住宅。

排名城市名称平均房价环比上月同比上年1 北京房价34,977元/m2-0.92% 39%2 上海房价25,849元/m2-2.08% 10.94%3 温州房价22,480元/m2 0.57% -1.85%4 深圳房价21,180元/m2-3.88% 11.84%5 三亚房价20,963元/m2 -1.86% 9.24%6 厦门房价20,121元/m2 1.08% 42.00%7 杭州房价19,016元/m2 -2.47% 4.58%8 广州房价16,552元/m2-2.67% 10.43%9 南京房价16,426元/m2 2.51% 17.08%10 宁波房价14,597元/m2 2.49% 4.45%11 天津房价13,723元/m2-0.44% 5.72%12 青岛房价13,115元/m2 2.81% 15.03%13 福州房价13,008元/m2 1.67% 18.76%14 金华房价12,040元/m2 3.53% 7.46%15 珠海房价11,528元/m20.33% 13.08%16 台州房价11,191元/m2-2.53% 4.34%17 绍兴房价10,978元/m2 1.91% 8.52%18 大连房价10,966元/m2-5.04% 0.91%19 苏州房价9,853元/m2 -0.96% 2.05%20 成都房价9,091元/m2 0.23% 4.53%21 南昌房价9,035元/m2 1.21%11.20%22 昆明房价9,002元/m2 0.41%- 0.30%23 济南房价8,898元/m2 0.43% 7.61%24 湖州房价8,433元/m2 0.48% 1.08%25 武汉房价8,421元/m2 0.24% 6.78%26 南通房价8,362元/m2 1.10% 2.19%27 佛山房价8,321元/m2 3.00% 11.63%28 郑州房价8,270元/m2-0.21% 13.12%29 兰州房价8,224元/m2-0.24% 10.70%30 无锡房价7,924元/m2 0.24% 2.63%31 沈阳房价7,872元/m2 0.57% 3.40%32 泉州房价7,857元/m2 -0.78% 3.89%33 嘉兴房价7,777元/m2 8.63% 6.29%34 东莞房价7,691元/m20.67% 17.40%35 扬州房价7,639元/m2 0.14% 6.50%36 太原房价7,607元/m20.21% 12.07%37 常州房价7,592元/m2 0.26% 1.66%38 秦皇岛房价7,440元/ m2-0.37% 2.61%39 烟台房价7,440元/m2 -0.85% 8.92%40 石家庄房价7,437元/m20.65% 8.87%41 哈尔滨房价7,394元/m20.12% 2.30%42 西安房价7,391元/m2 0.5%- 0.94%43 重庆房价7,366元/m2 1.04% 6.09%44 海口房价7,327元/m2 0.56% 3.47%45 南宁房价7,130元/m2 -1.22% 1.31%46 汕头房价7,053元/m2 1.94% 18.02%47 泰州房价7,019元/m2 2.23% 8.45%48 合肥房价6,882元/m2 1.28% 9.53%49 徐州房价6,852元/m2 2.93% 0.32%50 乌鲁木齐房价6,831元/m2-1.19% 10.21%51 廊坊房价6,825元/m2 0.87% 6.18%52 镇江房价6,764元/m2 0.04% 5.00%53 长春房价6,746元/m2 1.26% 7.61%54 呼和浩特房价6,602元/m2-0.6% 3.37%55 唐山房价6,584元/m2 -3.01% 0.00%56 长沙房价6,513元/m2-0.58% -1.57%57 芜湖房价6,407元/m2 4.78% 1.30%58 盐城房价6,369元/m2 1.32% 20.92%59 日照房价6,366元/m2 -0.03% 5.78%60 柳州房价6,288元/m2 2.90% 14.24%61 桂林房价6,246元/m2 2.41% 9.75%62 赣州房价6,151元/m2 0.82% 9.37%63 东营房价6,130元/m2 -1.53% 9.84%64 宜昌房价6,118元/m20.49% 10.67%65 泰安房价6,049元/m2 0.40% 4.87%66 包头房价5,934元/m2 1.40% 11.04%67 淄博房价5,917元/m20.14% 13.50%68 中山房价5,898元/m2 5.81% 6.73%69 蚌埠房价5,887元/m2 6.92% 8.66%70 铜陵房价5,866元/m2 -0.39% 2.64%71 惠州房价5,816元/m20.31% 11.12%72 湛江房价5,783元/m2 0.70% 6.56%73 贵阳房价5,770元/m2 0.58% -0.36%74 济宁房价5,763元/m2 6.27% 8.02%75 马鞍山房价5,696元/m2-2.50 % 0.12%76 德州房价5,634元/m2 1.9% 18.99%77 江门房价5,596元/m2-0.36%18.26%78 银川房价5,555元/m2 0.65% 3.85%79 西宁房价5,544元/m20.86% 10.66%80 襄阳房价5,530元/m2 1.15% 10.18%81 安庆房价5,458元/m2 0.26% 2.38%82 吉林房价5,416元/m2 6.26% 11.65%83 九江房价5,409元/m2 1.24% 3.17%84 丹东房价5,406元/m2 0.60% 9.81%85 威海房价5,375元/m2 3.09% 9.14%86 锦州房价5,355元/m2 -0.30% 5.87%87 保定房价5,300元/m2 0.74% 3.43%88 泸州房价5,254元/m2 2.68% 12.24%89 宿迁房价5,088元/m2 2.19% 16.24%90 洛阳房价5,028元/m2 1.39% 8.57%91 绵阳房价4,780元/m2 0.70% 4.25%92 南充房价4,766元/m2 5.19% 8.39%93 北海房价4,736元/m2 2.11% 5.83%94 遵义房价4,694元/m2 2.74% 7.54%95 潍坊房价4,627元/m2 0.94% 4.19%。

2013年8月城市房价排行榜排名城市名称平均房价环比上月同比上年1 北京35,454元/㎡+0.69% +30.30%2 上海26,685元/㎡-2.55% +14.94%3 深圳23,456元/㎡+4.56% +16.22%4 温州21,696元/㎡-1.44% -7.59%5 厦门20,212元/㎡+1.80% +29.61%6 三亚19,116元/㎡-3.65% -6.18%7 广州18,435元/㎡-1.17% +17.11%8 杭州17,647元/㎡-6.26% -5.73%9 南京16,409元/㎡-0.26% +13.86%10 天津14,570元/㎡+5.52% +13.88%11 福州13,636元/㎡+2.84% +18.84%12 宁波13,632元/㎡-0.15% -6.02%13 金华12,472元/㎡+4.06% +9.18%14 珠海11,392元/㎡-5.80% +12.35%15 大连11,231元/㎡+1.43% +5.31%16 青岛11,176元/㎡-0.07% -5.24%17 台州10,970元/㎡+1.10% +3.77%18 绍兴10,626元/㎡+1.51% +1.75%19 济南9,570元/㎡+2.96% +15.26%20 成都9,199元/㎡+1.27% +9.11%21 昆明9,176元/㎡+0.77% +2.22%22 南昌9,163元/㎡+0.63% +11.28%23 苏州9,084元/㎡-11.00% -8.76%24 武汉8,614元/㎡-0.86% +10.21%25 湖州8,505元/㎡+0.28% +3.69%26 郑州8,455元/㎡+2.14% +11.22%27 兰州8,328元/㎡+0.56% +9.21%28 南通8,300元/㎡-1.40% +1.73%29 佛山8,090元/㎡-5.35% +4.83%30 泉州8,004元/㎡-0.66% +8.66%31 沈阳7,926元/㎡+1.41% +4.36%32 扬州7,881元/㎡+0.08% +8.79%33 无锡7,774元/㎡-0.88% -0.45%34 东莞7,722元/㎡+0.55% +13.36%35 嘉兴7,688元/㎡+0.20% +2.04%36 石家庄7,685元/㎡+2.88% +10.58%37 常州7,606元/㎡-0.80% +2.09%38 烟台7,484元/㎡+0.77% +4.13%39 哈尔滨7,444元/㎡-0.04% -0.27%40 太原7,401元/㎡+1.11% +4.11%41 重庆7,370元/㎡-0.91% +7.95%43 秦皇岛7,324元/㎡-0.29% +2.02%44 西安7,301元/㎡-2.45% +0.86%45 镇江7,258元/㎡+2.67% +12.20%46 乌鲁木齐7,224元/㎡+1.59% +13.89%47 南宁7,222元/㎡-1.85% +3.05%48 泰州7,102元/㎡+1.24% +4.21%49 合肥7,097元/㎡+3.39% +10.49%50 汕头7,046元/㎡+2.25% +13.26%51 长春6,953元/㎡+1.13% +9.81%52 徐州6,912元/㎡-0.06% +4.73%53 长沙6,889元/㎡+2.44% +5.30%54 廊坊6,873元/㎡+1.97% +6.21%55 呼和浩特6,627元/㎡+1.69% +2.63%56 桂林6,611元/㎡+3.85% +12.53%57 柳州6,586元/㎡+1.04% +12.79%58 唐山6,583元/㎡+4.64% +3.78%59 日照6,489元/㎡+1.14% +7.04%60 东营6,453元/㎡+1.73% +12.74%61 芜湖6,285元/㎡+2.18% +2.28%62 泰安6,220元/㎡-1.33% +7.09%63 赣州6,218元/㎡-0.53% +5.93%64 宜昌6,117元/㎡-2.32% +6.09%65 盐城6,086元/㎡-3.20% +3.73%66 包头6,072元/㎡+2.15% +8.70%67 蚌埠5,973元/㎡+1.08% +9.24%68 铜陵5,925元/㎡+1.53% +1.25%69 湛江5,831元/㎡-0.02% +3.31%70 淄博5,802元/㎡+0.29% +6.62%71 安庆5,801元/㎡+2.60% +8.25%72 贵阳5,799元/㎡-0.79% +1.90%73 聊城5,786元/㎡+2.83% +8.84%74 玉溪5,786元/㎡+3.32% +11.72%75 中山5,776元/㎡-2.47% -1.06%76 马鞍山5,725元/㎡+1.78% -2.75%77 丹东5,720元/㎡+3.12% +12.42%78 济宁5,707元/㎡-0.28% +3.01%79 惠州5,703元/㎡-1.91% +4.49%80 西宁5,685元/㎡-0.33% +9.92%81 泸州5,538元/㎡+2.31% +14.45%82 长治5,523元/㎡+3.29% +10.33%83 襄阳5,478元/㎡-1.03% +7.16%84 银川5,470元/㎡+0.96% +2.57%85 连云港5,467元/㎡+2.61% +7.03%87 吉林5,431元/㎡+2.72% +13.08%88 锦州5,387元/㎡-0.66% +4.16%89 保定5,367元/㎡+1.28% +6.95%90 拉萨5,367元/㎡+2.76% +27.91%91 威海5,362元/㎡-0.32% +5.53%92 九江5,358元/㎡-0.69% +1.25%93 江门5,351元/㎡+1.79% -5.88%94 沧州5,269元/㎡+0.23% +11.16%95 绵阳5,237元/㎡+5.82% +11.62%96 洛阳5,082元/㎡-0.35% +6.83%97 宿迁5,074元/㎡-0.26% +9.28%98 鄂尔多斯5,005元/㎡-1.01% -2.28%99 北海4,912元/㎡+3.19% +8.03% 100 鞍山4,869元/㎡-0.41% -5.88% 101 南充4,857元/㎡+1.80% +9.81% 102 常德4,786元/㎡+3.06% +8.87% 103 遵义4,748元/㎡-1.98% +8.30% 104 平顶山4,713元/㎡-0.61% +6.15% 105 韶关4,694元/㎡-3.85% +9.54% 106 昌吉4,638元/㎡+0.32% +11.38% 107 临沂4,636元/㎡+0.04% +8.55% 108 潍坊4,616元/㎡-0.73% +1.03% 109 牡丹江4,518元/㎡+1.28% +9.26% 110 滨州4,396元/㎡+0.90% +7.72% 111 枣庄4,373元/㎡+2.77% +9.00% 112 营口4,241元/㎡+1.90% +5.08% 113 岳阳4,201元/㎡-2.91% +16.95% 114 通化3,875元/㎡+2.95% +2.98% 115 佳木斯3,747元/㎡-0.58% +3.34% 116 喀什3,370元/㎡-1.23% +7.56%。

2013年前三季度广东商品房销售价格走势分析发布日期:2013-11-06 阅读数:154内容摘要:本文分析了2013年前三季度广东商品房销售价格走势和快速上涨的原因,论述了房价快速上涨对经济和社会产生的不利影响,并提出相关政策建议。

关键词:商品房销售价格分析“国五条”政策实施后,潜在购房者放缓入市步伐,市场观望情绪浓厚,商品房销售面积和销售额增幅自年初高位逐月回落,显示了一定的政策效果。

但近期商品房销售价格快速上涨,处于高位运行态势,房租价格也稳步增长,土地市场火热,高溢价率地王频现,调控形势不容乐观,调控效果有待进一步巩固。

在尚未有新调控政策出台的情况下,市场各方处于调整僵持阶段,等待政策的进一步清晰和明朗。

一、基本情况(一)商品房销售面积逐月回落。

前三季度,广东商品房销售面积6613.96万平方米,同比增长30. 5%,增幅比上半年回落11.3个百分点;商品房销售额6143.45亿元,增长48.1%,增幅比上半年回落11.7个百分点(见图1)。

其中,商品住宅销售面积5960.47万平方米,增长29.4%,占商品房销售面积的90. 1%;商品住宅销售额5162.80亿元,增长44.7%。

9月当月商品房销售面积881.35万平方米,同比增长22.6%,环比增长18.4%。

图1 2013年前三季度广东商品房销售情况走势(二)商品房销售价格高位运行。

前三季度,根据商品房销售额除以销售面积计算的广东商品房平均销售价格9289元/平方米,达到本年和同期历史新高,每平方米比上半年和上年同期提高213元和1102元,同比增长13.5%(见图2),增幅比上年同期高11.5个百分点。

其中,商品住宅平均销售价格每平方米8662元,增长11.9%。

图2 2013年前三季度广东商品房平均销售价格走势按区域分,前三季度,珠三角地区销售均价每平方米10736元,同比增长13.4%;东翼和西翼销售均价每平方米5915元和4929元,分别增长30.8%和10.8%;山区销售均价每平方米4673元,增长6.8%。

深圳新房第一季度量价齐涨成交量同比上涨56.7%

新国五条细则出台突袭楼市,尽管调控政策不断加强,但是深圳房价上涨势头依旧明显,第一季度深圳新房价格整体呈现上涨趋势,成交一月三月均现大幅度上涨,二月受春节影响成交量有所下降,但价格依旧继续走高。

那么2013年接下来深圳房价将会走向何方,我们拭目以待!

搜房网数据监控中心统计 2013年1月深圳新房量价齐涨,全市商品住宅每日累计成交6324套,其中退房套数为19套,1月全市实际成交总套数为6305套,成交均价19697元/平方米。

就整体而言,从1月成交类型反馈出,深圳楼市走势更趋平稳,房价将继续上扬,改善型住房和刚需置业者将成为购房的主体,但是中小户型仍将是成交的主流,大户型成交在2013年将逐步得到明显体现。

2月受春节假期的影响,全市商品住宅每日累计成交1642套,环比2013年1月份下跌7余成,不过成交均价20627元/平方米比起一月份有所上涨,每平涨破两万形成量跌价涨的局面。

3月虽然“国五条”政策突袭楼市,但仍未对深圳楼市带来了影响,成交依旧火爆。

3月实际成交总套数为3909套,成交均价19479元/平方米。

从第一季度的成交量方面来看,同比2012年第一季度同比上涨56.7%,可见2013年第一季度的成交量是相当惊人,从六大片区来看成交主力依旧集中在龙岗和宝安。

特别是龙岗第一季度成交6653套,占全市成交量的55.4%,最近更是受到热捧,越来越多的购房者涌入龙岗,一方面供应量的不断增大,另一方面又拥有强大的购买力,使得龙岗成为目前深圳最炙手可热的片区。

宝安紧随其后第一季度成交3950套。

其次是南山成交752套同比2012年有所下降,福田成交289套同比2012年都有所下降。

罗湖第一季度成交137套,盐田成交152套,相对于2012年这两个区域的成交量虽然幅度不大,但都有所上升。

从第一季度成交均价来看,同比2012年不论是全市还是宝安、福田、龙岗、罗湖、南山这五个区的价格均上涨,只有盐田出现了下跌的情况。

从2013第一季度与2012第一季度的成交均价表中可以看出,龙岗作为目前大热的片区,成交价上却是全市六大片区中上涨幅度最小的。

特别是在“国五条”细则出台之后,对3月深圳新房并没有过大的影响,成交均价19479元/平,环比微跌5.57%;同比上涨11.76%,成交均价环比微跌主要原因还是跟宝安、龙岗片区低价位刚需盘大体量成交拉动有关,但是在限购、限涨严格执行的前提下,再加上深圳楼市刚需供求两旺的发展态势,2013年深圳楼市房价将会呈稳定中上涨。