减免所得税优惠明细表

- 格式:xls

- 大小:25.00 KB

- 文档页数:2

附件3A107040减免所得税优惠明细表A107040《减免所得税优惠明细表》填报说明本表由享受减免所得税优惠的纳税人填报。

纳税人根据税法和相关税收政策规定,填报本年享受减免所得税优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业”、第2行“其中减半征税”:由享受小型微利企业所得税政策的纳税人填报。

该政策包括两种情形:一是小型微利企业2015年9月30日之前年应纳税所得额低于20万元的减半征税,应纳税所得税大于20万元、小于30万元的按20%税率征税。

二是小型微利企业2015年10月1日之后应纳税所得额不超过30万元的减半征税。

本行根据以下情形填写:(1)2015年度汇算清缴需区分以下情况:①2015年1月1日之前成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(9/2015年度经营月份数)。

A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)的计算金额,同时填入第2行“其中:减半征收”。

②2015年1月1日-2015年9月30日之间成立的企业当《中华人民共和国企业所得税年度纳税申报表(A类,2014版)》A100000表第23行>0且≤20万元时,本行等于A100000表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当A100000表第23行>20万元且≤30万元时,本行等于A100000表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+A100000表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

附件3A107040减免所得税优惠明细表注:1、2015年度汇算清缴需区分以下情况:①2015年1月1日之前成立的企业当A100000表(主表)第23行>0且≤20万元时,本行等于主表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当主表第23行>20万元且≤30万元时,本行等于主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+ 主表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)的计算金额,同时填入第2行“其中:减半征收”。

②2015年1月1日-2015年9月30日之间成立的企业当主表第23行>0且≤20万元时,本行等于主表第23行×15%的积,该数字同时填入第2行“其中:减半征收”。

当主表第23行>20万元且≤30万元时,本行等于主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)+主表第23行×5%×(2015年10月1日之前经营月份数/2015年度经营月份数)。

主表第23行×15%×(2015年10月1日之后经营月份数/2015年度经营月份数)同时填入第2行“其中:减半征收”。

③2015年10月1日之后的企业当主表第23行>0且≤30万元时,本行等于主表第23行×15%的值,该数字同时填入第2行“其中:减半征收”。

为简化计算,2015年度汇算清缴申报时,年度应纳税所得额大于20万元不超过30万元的小型微利企业,可以按照《20-30万元小型微利企业所得税优惠比例查询表》(见表1)计算填报该项优惠政策。

2015年度汇算清缴结束后,本部分填报说明废止。

免税收入、减计收入、所得减免等优惠明细表【表单说明】本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于享受免税收入、减计收入、所得减免等税收优惠政策的实行查账征收企业所得税的居民企业纳税人填报。

纳税人根据税收规定,填报本年发生的累计优惠情况。

一、有关项目填报说明(一)总体说明本表各行次填报的金额均为本年累计金额,即纳税人截至本税款所属期末,按照税收规定计算的免税收入、减计收入、所得减免等税收优惠政策的本年累计减免金额。

按照目前税收规定,加计扣除优惠政策汇算清缴时享受,第24、25、26、27、28行月(季)度预缴纳税申报时不填报。

当《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第3+4-5行减本表第1+16+24行大于零时,可以填报本表第29至40行。

(二)行次说明1.第1行“一、免税收入”:根据相关行次计算结果填报。

本行=第2+3+8+9+…+15行。

2.第2行“(一)国债利息收入免征企业所得税”:填报纳税人根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)等相关税收政策规定的,持有国务院财政部门发行的国债取得的利息收入。

3.第3行“(二)符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”:填报发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

本行包括内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得、内地居民企业通过深港通投资且连续持有H股满12个月取得的股息红利所得、居民企业持有创新企业CDR取得的股息红利所得、符合条件的居民企业之间属于股息、红利性质的永续债利息收入等情况。

4.第4行“内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得免征企业所得税”:填报根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)等相关税收政策规定的,内地居民企业通过沪港通投资且连续持有H股满12个月取得的股息红利所得。

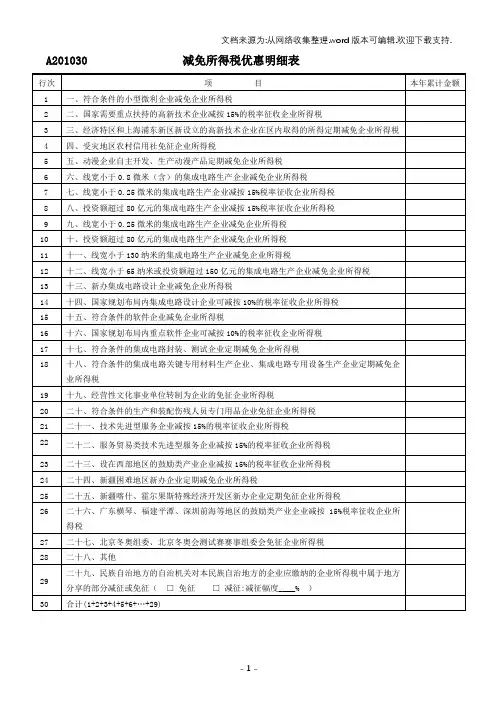

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持. A201030 减免所得税优惠明细表A201030 《减免所得税优惠明细表》填报说明本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于享受减免所得税额优惠的实行查账征收企业所得税的居民企业纳税人填报。

纳税人根据税收规定,填报本年发生的累计优惠情况。

一、有关项目填报说明1.第1行“一、符合条件的小型微利企业减免企业所得税”:根据相关税收政策规定的,从事国家非限制和禁止行业的企业,并符合应纳税所得额、从业人数、资产总额条件的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

本行填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行×15%的金额。

2.第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”:填报享受国家重点扶持的高新技术企业优惠的本年累计减免税额。

3.第3行“三、经济特区和上海浦东新区新设立的高新技术企业在区内取得的所得定期减免企业所得税”:根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,经济特区和上海浦东新区内,在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%法定税率减半征收企业所得税。

本行填报免征、减征企业所得税的本年累计金额。

对于跨经济特区和上海浦东新区的高新技术企业,其区内所得优惠填写本行,区外所得优惠填报本表第2行。

经济特区和上海浦东新区新设立的高新技术企业定期减免税期满后,只享受15%税率优惠的,填报本表第2行。

在企火的B常火务中.常常会遇到免征企W即可税的情况.不同的情况应进行不同的账务处理那么企业所得税送免的税款应如何做会计分录?

企业所得税或免税款的会计分录

征前M免所褥税

征前M免是指税局在企业进行企业所簿税征收入库之前即给与就免.企业不用提前微纳实除的税款,但是在这种情况下,全业依然需要计算应纳所祖税,在税务机关审批之后再觉认具体的成免税额:

(1)企业在计■应场所得税时的会计分最:

1fi所得税费用

贷应交税费•应交所得税

(2)在企业确认我免税时的会计分录

恬:应交税费应交所得税

贷:所得税费用

由于征的或先企业所得税冲成了所得税费用科目,因此右期末结转账务的甘候,相应增加了企业期末账面利涧或省城少了账面亏损

即在即退所得税

(1)企业在计算应纳所得税时的会计分京

IS:所得税费用

贷:应交税费•应交所裨联

(2)改如税款时的会计分录

倍:应交税费•应交所律联

贷.库存现金/板行存款

(3)确认笈免税收到退税欣纣

18槌行存款,库存现金

贷.所得税费用

由于即征即退的情况冲M了所得税责网科Il因此在期末结蜡觥务的时候,相应增加了企业翊末既百利海或者M 少了米血彳投.会对企业的税后利洵产生一定的影晌.。

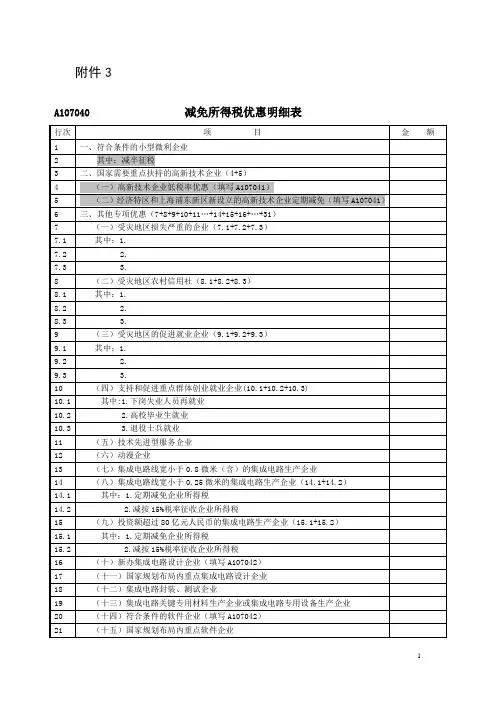

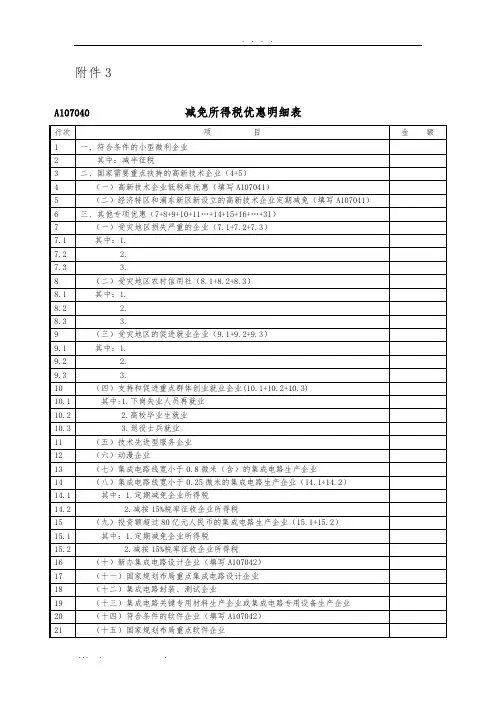

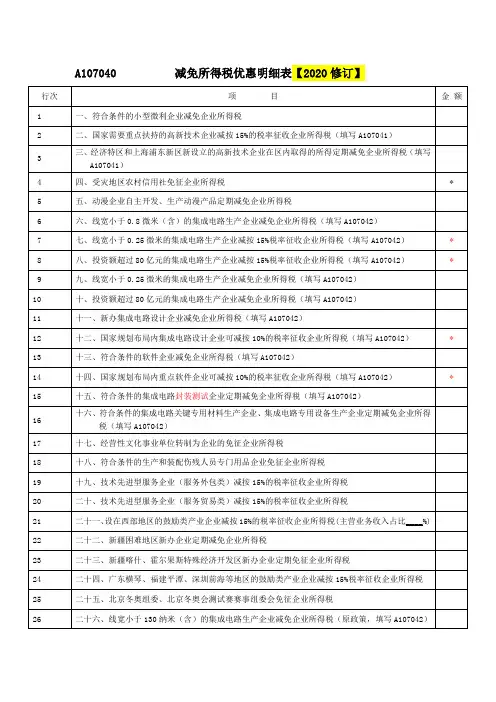

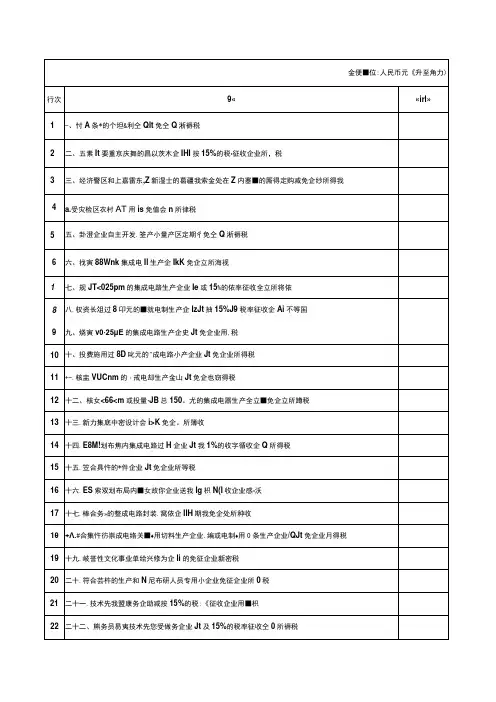

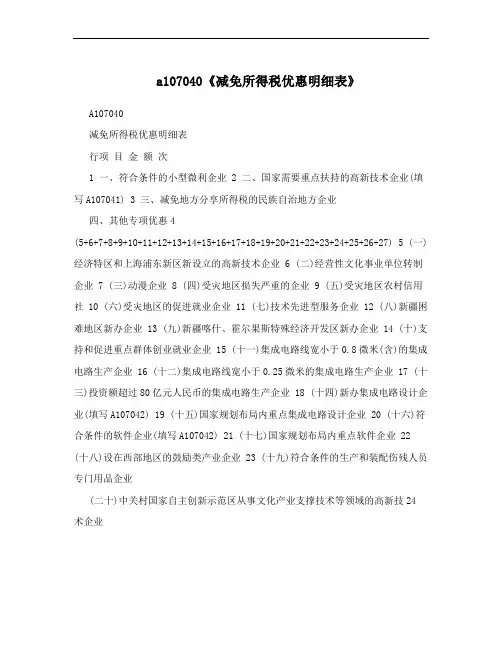

a107040《减免所得税优惠明细表》A107040减免所得税优惠明细表行项目金额次1 一、符合条件的小型微利企业2 二、国家需要重点扶持的高新技术企业(填写A107041)3 三、减免地方分享所得税的民族自治地方企业四、其他专项优惠4(5+6+7+8+9+10+11+12+13+14+15+16+17+18+19+20+21+22+23+24+25+26+27) 5 (一)经济特区和上海浦东新区新设立的高新技术企业 6 (二)经营性文化事业单位转制企业 7 (三)动漫企业 8 (四)受灾地区损失严重的企业 9 (五)受灾地区农村信用社 10 (六)受灾地区的促进就业企业 11 (七)技术先进型服务企业 12 (八)新疆困难地区新办企业 13 (九)新疆喀什、霍尔果斯特殊经济开发区新办企业 14 (十)支持和促进重点群体创业就业企业 15 (十一)集成电路线宽小于0.8微米(含)的集成电路生产企业 16 (十二)集成电路线宽小于0.25微米的集成电路生产企业 17 (十三)投资额超过80亿元人民币的集成电路生产企业 18 (十四)新办集成电路设计企业(填写A107042) 19 (十五)国家规划布局内重点集成电路设计企业 20 (十六)符合条件的软件企业(填写A107042) 21 (十七)国家规划布局内重点软件企业 22 (十八)设在西部地区的鼓励类产业企业 23 (十九)符合条件的生产和装配伤残人员专门用品企业(二十)中关村国家自主创新示范区从事文化产业支撑技术等领域的高新技24 术企业25 (二十一)享受过渡期税收优惠企业 26 (二十二)横琴新区、平潭综合实验区和前海深港现代化服务业合作区企业 27 (二十三)其他 28 五、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠 29 合计(1+2+3+4-28) 填表说明一、适用范围本表适用于享受减免所得税优惠的纳税人填报。

二、填报依据和说明纳税人根据税法及相关税收政策规定,填报本年发生的减免所得税优惠情况。

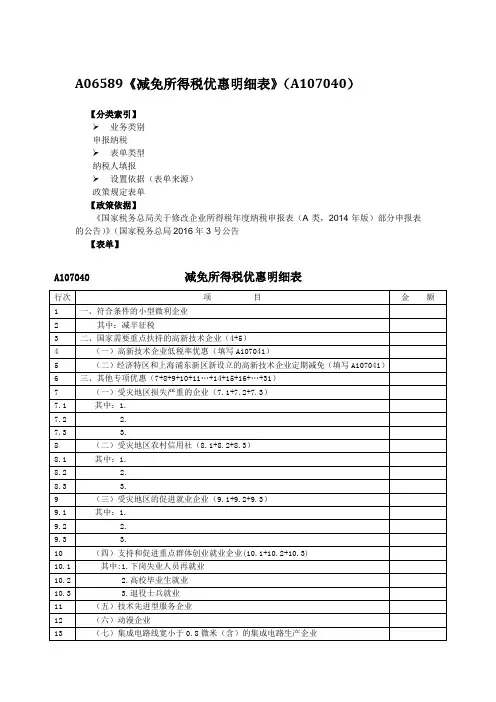

A06589《减免所得税优惠明细表》(A107040)【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于修改企业所得税年度纳税申报表(A类,2014年版)部分申报表的公告)》(国家税务总局2016年3号公告【表单】A107040减免所得税优惠明细表行次项目金额1 一、符合条件的小型微利企业2 其中:减半征税3 二、国家需要重点扶持的高新技术企业(4+5)4 (一)高新技术企业低税率优惠(填写A107041)5 (二)经济特区和上海浦东新区新设立的高新技术企业定期减免(填写A107041)6 三、其他专项优惠(7+8+9+10+11...+14+15+16+ (31)7 (一)受灾地区损失严重的企业(7.1+7.2+7.3)7.1 其中:1.7.2 2.7.3 3.8 (二)受灾地区农村信用社(8.1+8.2+8.3)8.1 其中:1.8.2 2.8.3 3.9 (三)受灾地区的促进就业企业(9.1+9.2+9.3)9.1 其中:1.9.2 2.9.3 3.10 (四)支持和促进重点群体创业就业企业(10.1+10.2+10.3)10.1 其中:1.下岗失业人员再就业10.2 2.高校毕业生就业10.3 3.退役士兵就业11 (五)技术先进型服务企业12 (六)动漫企业13 (七)集成电路线宽小于0.8微米(含)的集成电路生产企业14 (八)集成电路线宽小于0.25微米的集成电路生产企业(14.1+14.2)14.1 其中:1.定期减免企业所得税14.2 2.减按15%税率征收企业所得税15 (九)投资额超过80亿元人民币的集成电路生产企业(15.1+15.2)15.1 其中:1.定期减免企业所得税15.2 2.减按15%税率征收企业所得税16 (十)新办集成电路设计企业(填写A107042)17 (十一)国家规划布局内重点集成电路设计企业18 (十二)集成电路封装、测试企业19 (十三)集成电路关键专用材料生产企业或集成电路专用设备生产企业20 (十四)符合条件的软件企业(填写A107042)21 (十五)国家规划布局内重点软件企业22 (十六)经营性文化事业单位转制企业23 (十七)符合条件的生产和装配伤残人员专门用品企业24 (十八)设在西部地区的鼓励类产业企业25 (十九)新疆困难地区新办企业26 (二十)新疆喀什、霍尔果斯特殊经济开发区新办企业27 (二十一)横琴新区、平潭综合实验区和前海深港现代化服务业合作区企业28 (二十二)享受过渡期税收优惠企业29 (二十三)其他130 (二十四)其他231 (二十五)其他332 四、减:项目所得额按法定税率减半征收企业所得税叠加享受减免税优惠33 五、减免地方分享所得税的民族自治地方企业34 合计:(1+3+6-32+33)【表单说明】本表由享受减免所得税优惠的纳税人填报。

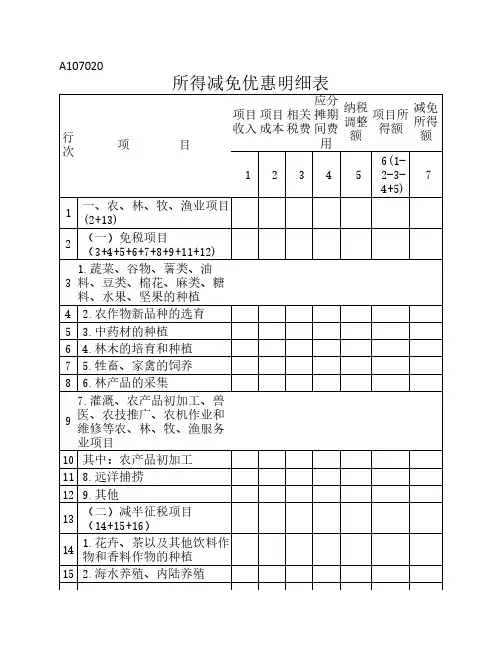

一、表样A107020二、主要政策依据(-)从事农、林、牧、渔业项目的所得减免征收企业所得税1.《中华人民共和国企业所得税法》第二十七条第一项;2.《中华人民共和国企业所得税法实施条例》第八十六条;3.《财政部国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税(2008) 149号);4.《国家税务总局关于黑龙江垦区国有农场土地承包费缴纳企业所得税问题的批复》(国税函(2009) 779 号);5.《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的公告》(国家税务总局公告2010年第2号);6,《财政部国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税(2011) 26号);7.《国家税务总局关于实施农林牧渔业项目企业所得税优惠问题的公告》(国家税务总局公告2011年第48号)。

(二)从事国家重点扶持的公共基础设施项目投资经营的所得定期减免企业所得税1.《中华人民共和国企业所得税法》第二十七条第二项;2,《中华人民共和国企业所得税法实施条例》第八十七条、第八十九条;3.《财政部国家税务总局关于执行公共基础设施项目企业所得税优惠目录有关问题的通知》(财税(2008) 46号);4.《财政部国家税务总局国家发展改革委关于公布公共基础设施项目企业所得税优惠目录(2008年版)的通知》(财税(2008) LL6号);5.《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》(国税发(2009) 80号);6.《财政部国家税务总局关于公共基础设施项目和环境保护节能节水项目企业所得税优惠政策问题的通知》(财税〔2012〕10号);7.《国家税务总局关于电网企业电网新建项目享受所得税优惠政策问题的公告》(国家税务总局公告2013年第26号);8,《财政部国家税务总局关于公共基础设施项目享受企业所得税优惠政策问题的补充通知》(财税[2014] 55号);9.《财政部国家税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》(财政部税务总局公告2019第67号)。