平安护身福终身寿险(分红型)

- 格式:ppt

- 大小:4.51 MB

- 文档页数:10

护身之福你值得拥有保障旗舰睿智之选随着保险行业的不断发展,保险产品也在保障功能,保障范围上不断创新,以满足不同人群的个性化需求,尤其是更具有消费能力的富裕阶层。

平安人寿即将于10月1日推出的“护身福健康保障计划”正是这样一款定位于中高收入人群的旗舰保障产品。

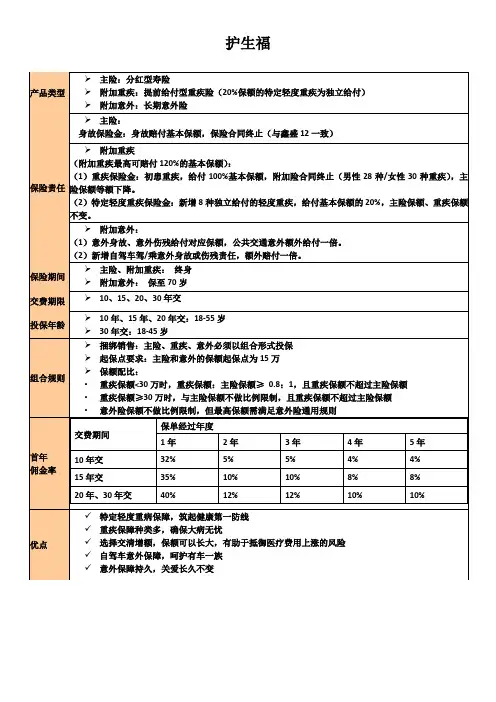

护身福健康保障计划由主险“平安护身福终身寿险(分红型)”和附加险“平安附加护身福重大疾病保险”和“平安附加护身福意外伤害保险”构成,还可根据需要附加其他附加险,以获得覆盖意外伤害、重大疾病、身故等多种功能的周全保障。

相对于现有的产品,护身福计划突出了以下特点:大病保障全面轻度重疾贴心护身福保障计划在继续保障30种(男性28种)重大疾病的同时,新增8种“特定轻度重疾”,轻度重疾独立给付20%的重疾险基本保险金额,不影响重大疾病基本保险金额。

“轻度重疾”的加入不仅人性化的扩展了重大疾病的保障范围,更有效的提升了重大疾病的保障额度。

如果客户先确诊8种特定轻度重疾其中的一种,而后患有所列的30种(男性28种)重大疾病之一,可以最高获得120%的重疾险基本保险金额赔付。

何为“轻度重疾”?随着年龄的增长,人的身体状况由好变差,所患疾病也是由轻到重。

先是亚健康,这是现在快节奏生活下的常见状态。

亚健康状态下,多种身体机能变差,小病小痛时有发生。

持续的亚健康就容易发展成“轻度重疾”,它是罹患重大疾病的前奏,但相对重大疾病,它的发生率更高,约是重大疾病的2-3倍。

但病痛程度更低,如果治愈则可以恢复到相对健康的状态。

同时,其治疗费用也更低廉,只有重大疾病的几分之一。

正是基于这几项特征,护身福保障计划将早期恶性病变,原位癌,皮肤癌等8种常见的轻度重疾纳入保障范围,为广大客户提供人性化的中高端保障。

(护身福计划保障范围内的重大疾病和特定轻度重疾的定义详见相应保险条款)选择交清增额保额可以长大护身福主险分红方式在选择交清增额的情况下,可以同时增加主险和附加重疾险的保额,实现了保额可以随着时间进行累积增长的功能。

附件7:平安护身福终身寿险(分红型)、平安附加护身福重大疾病保险、平安附加护身福意外伤害保险等保全规则〖说明:本规则仅适用于《平安护身福终身寿险(分红型)》(1106),简称护身福,平安附加护身福重大疾病保险(1107),简称护身福重疾,平安附加护身福意外伤害保险(1108),简称护身福意外,未涉及之规定以《中国平安人寿保险公司个人寿险保全规则》规定为准〗一、一般保全规则同《个人寿险保全作业规则》。

二、特殊保全规则1.犹豫期退保/退保护身福重疾、护身福意外不可单独犹豫期退保/退保,需整单犹豫期退保/退保。

2.新增附险护身福重疾、护身福意外仅在新契约销售,不受理保全新增。

3.减保3.1 护身福、护身福重疾原保额比例1:1:护身福、护身福重疾需等额减保,减保后保额保持1:1,且不低于15万。

护身福意外保额需符合投保规则要求。

3.2护身福、护身福重疾原保额比例非1:1:1)若减保后为1:1:减保后护身福、护身福重疾保额均不低于15万,同时豁免重疾916需解除。

护身福意外最低保额需符合投保规则要求。

2)若减保后非1:1:减保后护身福重疾保额不得大于护身福保额。

当护身福重疾减保到30万以下时,则减保后保额配比需同时满足1:≥ 0.8,且均不低于15万。

护身福意外最低保额需符合投保规则要求。

4.减额交清护身福、护身福重疾减额交清后,护身福重疾保额不得高于护身福。

5.红利选择权变更5.1红利交清增额部分等额增加护身福、护身福重疾保额;5.2红利选择权变更新增“主附险同时分配交清增额”选择,即红利选择权变更可选择“累计生息”、“抵交保费”、“主附险同时分配交清增额”;5.3保单失效(V状态)时,护身福、护身福重疾基本保额失效,红利交清增额部分继续有效且有效部分支持办理签名变更、地址变更、客户资料变更、客户资料变更、受益人变更保全项目;5.4保单停效(L状态)时,护身福、护身福重疾基本保额停效,红利交清增额部分继续有效。

少儿平安福:王牌or鸡肋作者:卢巧云来源:《大众理财顾问》2018年第06期平安福诞生以来,一直争议不断。

平安人说:这是我们的王牌产品,值得推荐,靠谱!非平安人说:太贵了,毫无性价比,要不给你做一份计划书,你看看我们家的?其实,作为人身险费率改革后,平安第一款使用3.5%利率定价的产品,平安福在平安历代产品中性价比已经很高,也不断应对市场变化加量不涨价地迭代。

站在其他公司的角度,比少儿平安福保障更出色、价格更低廉的产品一直都存在。

面对这样一款“巨无霸”套餐,它究竟是王牌还是鸡肋?我们将从以下方面为大家进行分解。

在2013年人身险费改项目开始前,各家保险公司的健康保障型产品的定价利率都被限制在2.5%,保障类产品除了保险公司之间的竞争外,还面临着与传统储蓄理财产品的竞争。

2.5%的定价利率不具备市场竞争力,因此保险公司将很多产品做成了分红型,通过长期保单分红,弥补竞争力。

在平安福正式诞生之前,它的前身共有3款产品。

第一代:平安鸿盛终身寿险(分红型)+附加鸿盛提前给付型重疾险。

第二代:平安鑫盛终身寿险(分红型)+ 附加鑫盛提前给付型重疾险。

第三代:平安护身福终身寿险(分红型)+附加护身福提前给付型重疾险。

在2013年人身险费率改革项目后,传统人身险定价利率被解绑,平安福承接了上面这批先驱产品的保障内容,剥掉了分红险的外衣,在定价利率从2.5%提高到3.5%后,实现了保障内容不变下的价格下降调。

就产品形态来说,平安福2018依然含有保障责任众多的附加险和多种可选择的保额,寿险+重疾+意外+豁免+住院医疗等,见表1。

从平安福系列产品的迭代轨迹,我们很明显看出保障内容的进化。

癌症多次赔付优点是在5年间隔期结束后,癌症的复发或转移,甚至是原来癌症的继续在治疗中,也能获赔,使癌症患者在持续治疗下有更大的机会获得后续多次的癌症赔偿。

5年间隔期的设置也存在一定的不足。

第一,癌病患者能挺过5年生存期的概率很大程度上取决于癌症类型,当然还有治疗手段和发现时间的早晚,成功挺过5年期再次患癌的概率会明显下降。

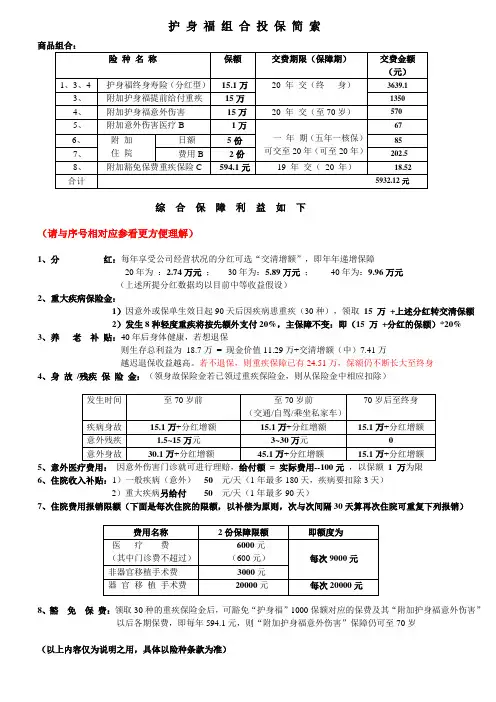

护 身 福 组 合 投 保 简 索

商品组合:

综 合 保 障 利 益 如 下

(请与序号相对应参看更方便理解)

1、分 红:每年享受公司经营状况的分红可选“交清增额”,即年年递增保障

20年为 :2.74万元 ; 30年为:5.89万元 ; 40年为:9.96万元 - - - - - - (上述所提分红数据均以目前中等收益假设) 2、重大疾病保险金:

1)因意外或保单生效日起90天后因疾病患重疾(30种),领取 15 万 +上述分红转交清保额 2)发生8种轻度重疾将按先额外支付20%,主保障不变:即(15 万 +分红的保额)*20%

3、养 老 补 贴:40年后身体健康,若想退保

则生存总利益为

18.7万 = 现金价值11.29万+交清增额(中)7.41万

越迟退保收益越高。

若不退保,则重疾保障已有24.51万,保额仍不断长大至终身 4、身 故 /残疾 保 险 金:(领身故保险金若已领过重疾保险金,则从保险金中相应扣除)

5、意外医疗费用: 因意外伤害门诊就可进行理赔,给付额 = 实际费用--100元 ,以保额 1 万为限

6、住院收入补贴:1)一般疾病(意外) 50 元/天(1年最多180天,疾病要扣除3天)

2)重大疾病另给付 50 元/天(1年最多90天)

7、住院费用报销限额(下面是每次住院的限额,以补偿为原则,次与次间隔30天算再次住院可重复下列报销)

8、豁 免 保 费:领取30种的重疾保险金后,可豁免“护身福”1000保额对应的保费及其“附加护身福意外伤害”

以后各期保费,即每年594.1元,则“附加护身福意外伤害”保障仍可至70岁

(以上内容仅为说明之用,具体以险种条款为准)。

平安护身福健康保障计划? ?? 繁忙的工作、快节奏的生活,容易让人身心疲惫,随之而来的各种疾病俨然成为每个人生命中必须计算的成本。

健康是金,平安是福,为健康和身价铸就一道屏障才能更好的拥有幸福、平安护身福健康保障计划,为您转移了意外和疾病的风险。

市场上独一无二的私家车双倍赔付,最长保障期延长到70周岁,人性化的增加了轻度重疾的赔付,随着年纪增长保额会随着长大? 平安先生:? 投保计划组合:? 护身福主险:21万? 护身福重疾20万? 护身福意外伤害:50万? 意外医疗:3万? 健享人生:4份? 附加住院日额医疗保险(2007):10份? 计划利益:? 1、意外引起的医疗费用100元-3万(甲、乙类药报销比例100%) ? 2、意外伤残5万-50万(按7级34项赔付)? 3、一般意外身价71万,? 4、公共交通意外保障121万;自驾车意外身价保障121万? 5、疾病住院:30天后生效,按社保余额100%赔付,每次最高18000/次,可多次报销)? 6、轻度重疾赔付保额的20%(6万)可随着年纪的增长保额不断长大,而且不影响日后重大疾病的保额。

? 7、重大疾病赔付保额的100%(20万),随着年纪的增长保额不断长大 ? 8、住院日额保险金:疾病住院日额保险金100元/天,疾病住院给付天数等于实际住院天数减3日,重大疾病住院日额保险金200 元/天重大疾病住院给付天数等于实际住院天数? 意外伤害住院日额保险金100 ,意外伤害住院给付天数等于实际住院天数? 每一保单年度内住院日额保险金最高给付天数180日。

? 9、生命保障金21万,随着年纪的增长保额不断长大? 10、保单现金价值随着年纪增长一直和生命等长篇二:平安护身福护身福健康保障计划由平安护身福终身寿险(分红型)、平安附加护身福重大疾病保险、平安附加护身福意外伤害保险、平安附加意外伤害医疗保险(a)或(b)组成,简称”护身福计划“或者”护身福”.投保示例30岁的王先生是某上市公司业务经理(一类职业,无社保)。

护身福产品训练通关材料背景案例:陈先生,30岁,一类职业,业务员小张准备向他推荐投保“平安护身福保障计划”,交费20年,年交保费8160元,分红方式选择购买交清增额保险。

主险平安护身福终身寿险(分红型):基本保额20万;附加平安附加护身福重大疾病保险:基本保额20万;附加平安附加护身福意外伤害保险:基本保额20万。

一、约访业:陈先生,您好,我是平安的小张啊,我们公司刚刚推出一款高端保障计划,除了高额、全面的重疾、意外、身故保障外,还新增了8种特定轻度重疾保障,以及公共交通和自驾车意外身故或伤残特别保障,特别适合您这种经常外出的商务精英,而且如果选择交清增额的分红方式,这份计划的主险和附加重疾险的保额还可能随着时间的推移不断长大,并伴随我们一生。

您买不买都没有关系,希望您给我一个机会给您介绍一下。

不知道您明天是上午9点还是下午3点方便?二、导入业:陈先生,您好!像您这样的职场精英一定了解亚健康对白领阶层的危害不容小视。

繁忙的工作、快节奏的生活,容易让人身心疲惫,随之而来的各种疾病俨然成为每个人生命中必须计算的成本。

因此,我们的健康要遵循以下三个原则:未雨绸缪原则天有不测风云,我们无法预测风险何时来临,但却可以提前做好准备。

为自己选择一份健康保障,由保险公司为您分担风险,让健康呵护风雨无阻。

轻大于重原则选择健康保险有诀窍,含特定轻度重疾保障责任的保险产品更具优势。

所谓特定轻度重疾,是重大疾病前期较轻的阶段,若能及早发现并及时治愈,就有可能避免发展到“重大疾病”的程度。

在轻度阶段得到有效治疗,费用相对较低,治疗效果佳,有助于身体康复并提高后续生活质量。

保障做足原则保障保额要做足,不仅要满足当下的保障需求,还要考虑到未来医疗费用上涨的风险。

一份保额可以长大的健康保障,才是上上之选。

三:产品利益讲解业:陈先生,我为您设计的这份计划,如果使用我们公司的MIT技术,在电子投保书自核通过并刷卡交费后,保单即可实时承保。

中国平安人寿“护身福”终身寿险(分红型)十月隆重上市保障是寿险最重要的功用,利用寿险来为自己的生命健康保驾护航,成为越来越多人的选择。

中国平安人寿,自足“专业”的角度,始终致力于为客户打造最贴心的保障产品,让平安与客户始终相伴。

10月来临之际,平安人寿再推新险种——“护身福”终身寿险(分红型),该产品的出世可谓打开了寿险保障功能的新天地。

为什么这么说呢?且听下文。

附加轻型重疾保障人性化常规的保障型寿险往往只针对重大疾病和意外,对于轻型重疾却不提供保障。

平安人寿“护身福”则不同,只要客户在投保本产品主险的同时附加了重疾险,就可以同时获得针对8种特定轻型重疾的保障。

本产品规定:90天等待期之后(因意外伤害发生特定轻度重疾,无等待期),被保险人经医院诊断初次发生“特定轻度重疾”(此前未发生“重大疾病”),且确诊28日后仍生存的,我们按照基本保险金额的20%给付“特定轻度重疾保险金”。

值得一提的是:给付“特定轻度重疾保险金”后,附加重疾险合同继续有效,且基本保险金额不变。

选择交清增额保额可以增长作为一款分红险,客户可以灵活利用它的分红。

在此建议客户选择“交清增额”的方式,因为这会让这款险种的保额(主险保额和重疾险保额)持续增长。

随着时间的推移,这款产品对您的呵护将变得更加强劲。

岁月无声,平安有爱。

意外保障周全关爱长久不变人的一生当中,除了疾病会给我们的生命带来威胁,还有种种意外。

“护身福”除了拥有更全面的疾病保障,对客户的意外保障也毫不逊色。

除了拥有常规的意外身故、公共交通意外,“护身福”还为您添加了自驾意外保障,让保障来得更加全面。

意外虽然无处不在,但同样“护身福”的呵护也无微不至。

平安人寿“护身福”将于今年10月隆重上市,它一定会成为您身上最全能的“护身符”,敬请关注。