基础|车改公务交通补贴的经济分类科目

- 格式:doc

- 大小:12.72 KB

- 文档页数:2

2023年部门预算支出经济分类科目2023年部门预算支出经济分类科目包括以下几个方面:一、人力资源方面的支出:1.工资和薪金支出:包括各级职工薪酬、津贴补贴、奖金以及提成等。

2.社会保障支出:包括各项社会保险费用,如养老保险、医疗保险、失业保险、工伤保险以及生育保险等。

3.培训和教育支出:用于培训和学习的费用,包括员工进修、培训课程、研讨会等。

4.招聘和离职支出:包括员工招聘、解雇、离职补偿等费用。

二、办公设备和用品方面的支出:1.办公设备支出:包括办公设备的购置、维修、租赁等费用,如计算机、打印机、复印机等。

2.办公用品支出:用于日常办公所需的文具、纸张、笔记本、墨水等费用。

3.通讯费用:包括电话费、网络费、短信费等通讯及网络服务的费用。

4.邮寄和快递费用:用于邮寄文件、资料以及快递包裹的费用。

三、科技研发方面的支出:1.研发经费:用于科学研究、技术开发和创新的费用,包括人员薪酬、实验设备、材料、试验费用等。

2.技术转让费用:涉及到技术转让合作的相关成本,包括技术转让费用、专利费用等。

3.信息化建设费用:用于信息化建设的投入,包括信息技术系统的购置、更新,软件开发与维护等。

四、行政管理方面的支出:1.办公场所租赁费用:用于租赁办公场所、仓库等场地的费用。

2.会议和接待费用:用于召开会议、培训、接待客户等相关费用。

3.差旅费用:包括公务出差的交通费、住宿费、餐饮费等。

4.办公日常开支:包括水电费、物业费、办公室清洁费以及办公设备维修费等。

五、市场营销方面的支出:1.广告和宣传费用:用于宣传、推广产品和服务的广告费、市场调研费、促销费用等。

2.销售费用:包括销售人员的工资、销售会议费用、销售渠道开发费用等。

3.客户服务费用:用于客户满意度调查、售后服务等相关成本。

六、其他支出:1.税费:包括各种税费,如增值税、营业税、所得税等。

2.捐赠和慈善支出:用于社会责任和慈善事业的捐赠支出。

3.债务利息支出:用于偿还债务的利息支出。

支出经济分类科目改革方案支出经济分类科目是预算管理的基础,是预算编制、执行、决算、公开和会计核算的重要工具。

为贯彻落实预算法,实施全面规范、公开透明的预算制度,推进预算管理制度改革,现决定改革支出经济分类科目。

一、改革的指导思想和基本原则(一)指导思想。

以预算法、《国务院关于深化预算管理制度改革的决定》(国发〔2014〕45号)为指引,按照实施全面规范、公开透明预算制度的总体要求,充分考虑政府预算管理和部门预算管理的不同特点和需要,形成既适合我国国情,又符合国际通行做法的支出经济分类体系,为进一步深化预算管理制度改革、提高预算透明度、加强人大审计监督创造有利条件。

(二)基本原则。

依法有据。

符合预算法关于支出经济分类的各项要求,确保预算法有关规定能够得到有效贯彻落实。

区分特点。

根据政府预算管理和部门预算管理的不同特点,完善现有支出经济分类科目,继续作为部门预算支出经济分类科目,满足部门预算管理需要;同时,新增一套政府预算支出经济分类科目,进一步提高预算透明度,满足政府预算管理和人大审查预算需要。

推进改革。

在政府预算支出经济分类中单独设置机关经费科目,为严格机关运行支出管理创造有利条件;单独设置对事业单位补助科目,支持促进事业单位改革;单独设置对企业补助科目,推动加强涉企资金管理。

加强管理。

清晰反映预算安排的经常性支出、资本性支出,以及债务还本付息等情况,有利于促进优化支出结构,提升预算管理的科学性、规范性和有效性。

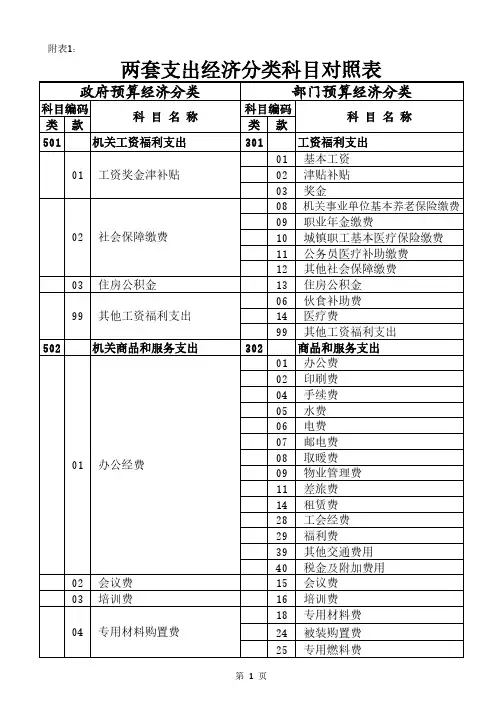

二、改革的主要内容改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

(一)增设政府预算支出经济分类。

政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

政府预算支出经济分类按照预算法的要求设置类、款两级,类级科目15个,款级科目60个。

具体科目设置情况如下:1.机关工资福利支出类,反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)的工资福利支出。

事业单位交通补贴标准事业单位交通补贴标准是指国家对事业单位工作人员因公出行所支付的交通费用的一种规定。

在我国,事业单位交通补贴标准是由国家相关部门制定并执行的,其目的是为了保障事业单位工作人员的正常工作和生活需求,同时也是为了激励和鼓励事业单位工作人员更好地履行职责,提高工作效率。

根据国家相关政策规定,事业单位交通补贴标准主要包括以下几个方面:1. 交通费用报销范围,事业单位工作人员因公出行所产生的交通费用,包括但不限于公共交通费用、出租车费用、自驾车费用等,可以根据实际情况进行报销。

2. 报销标准,国家对事业单位工作人员因公出行所支付的交通费用有一定的报销标准,一般是按照实际费用的一定比例进行报销。

具体的报销标准会根据不同的地区、不同的职务、不同的出行目的等因素进行调整。

3. 报销流程,事业单位工作人员需要按照相关规定和流程,将因公出行所产生的交通费用进行报销。

一般来说,需要提交相关的票据和报销申请表格,经过审批后方可获得报销款项。

4. 补贴发放方式,事业单位交通补贴一般会以工资形式发放给工作人员,也有些地方会直接发放给工作人员,具体的发放方式会根据当地的政策规定进行执行。

在实际操作中,事业单位交通补贴标准的执行会受到一些因素的影响,例如地区经济水平、职务级别、出行频率等因素都会对交通补贴标准产生影响。

因此,事业单位工作人员在享受交通补贴时需要了解当地的具体政策规定,以便按规定享受相应的补贴待遇。

总的来说,事业单位交通补贴标准是国家为了保障事业单位工作人员的正常工作和生活需求而制定的一项政策,其具体执行细则会根据国家政策和地方实际情况进行具体规定。

希望事业单位工作人员能够充分了解相关政策,合理享受交通补贴待遇,同时也能够更加努力地为事业单位的发展贡献自己的力量。

公车改革交通费补贴制度

1 范围

本制度适用于公司领导。

2 职责分工

办公室为公司车改交通费补贴实施的归口管理部门,负责公司领导交通费的报销及费用管控工作,财务部负责审核及费用列支工作。

3 公务用车及交通费补贴原则

3.1 严格执行关于不准公车私用、私车公养等相关规定;

3.2普通公务出行可根据实际情况自行选择出行方式;

3.2按照节约成本、保证公务的要求,根据上级公司规定,补贴标准每月不大于1500元/人;

3.3交通补贴按照全年管控的原则,当月未超标的可累计下月报销,以此类推,全年不超过18000元/人;

3.4交通补贴列支公司运输费。

4 车改交通费补贴规定内容

4.1 列支交通费的发票抬头开公司名称;

4.2 市内因公务出行发生的加油费及乘坐出租车、公交车费可凭票报销,列支运输费;

4.3 省内因公务出行发生的过路过桥费、停车费、加油费可凭票报销;

4.4 省外发生的交通费不得报销;

4.5车辆维修费、保险费、商场停车费、风景区及节假日发生的交通费不得报销。

5 附则

5.1 本制度未尽事宜按上级公司有关规定执行;

5.2 本制度将依据上级公司下发的最新规定及时修改;

5.3 本制度自下发之日起执行。

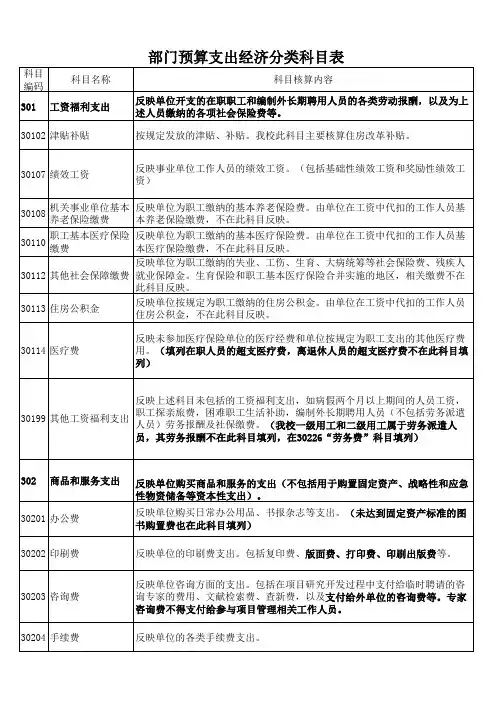

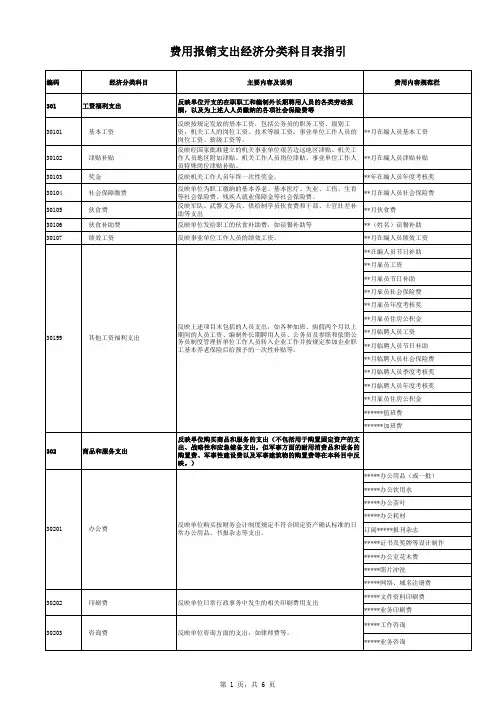

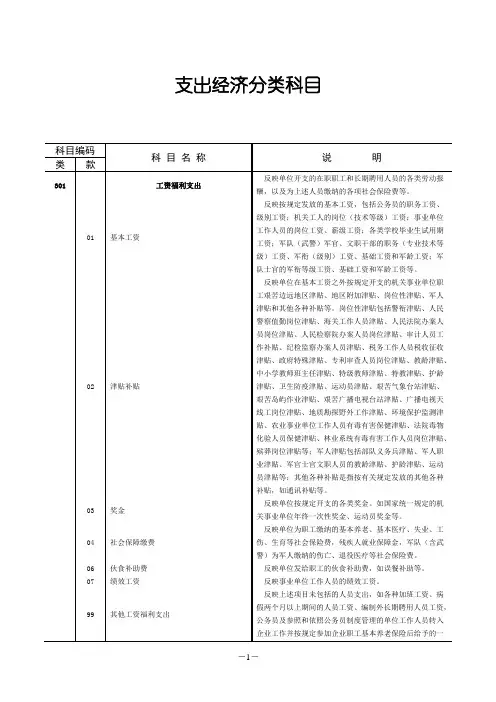

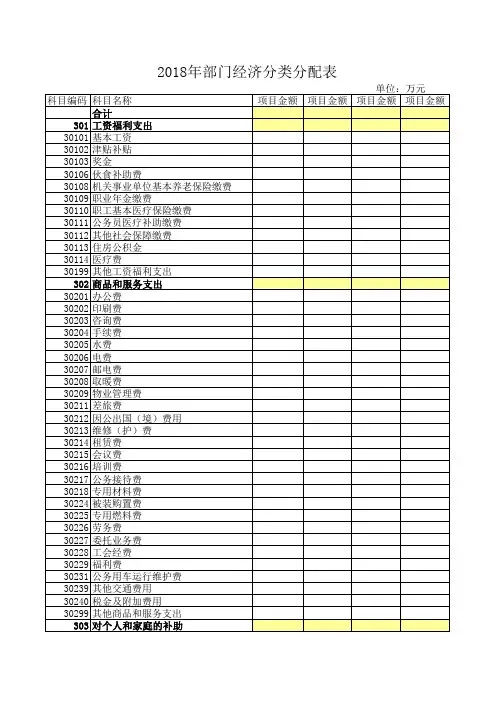

关于经济分类支出科目的说明一、工资福利支出:反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(一)基本工资:反映按规定发放的基本工资,包括公务员的职务工资、级别工资;机关工人的岗位工资、技术等级工资;事业单位工作人员的岗位工资、薪级工资;各类学校毕业生试用期(见习期)工资、新参加工作工人学徒期、熟练期工资;军队(武警)军官、文职干部的职务(专业技术等级)工资、军衔(级别)工资、基础工资和军龄工资;军队士官的军衔等级工资、基础工资和军龄工资等。

(二)津贴补贴:反映经国家批准建立的机关事业单位艰苦边远地区津贴、机关工作人员地区附加津贴、机关工作人员岗位津贴、事业单位工作人员特殊岗位津贴补贴。

(三)奖金:反映机关工作人员年终一次奖金。

(四)社会保障缴费:反映单位为职工缴纳的基本养老、基本医疗、失业、工伤、生育等社会保险费,残疾人就业保障金,军队(含武警)为军人缴纳的伤亡、退役医疗等社会保险费。

(五)伙食补助费:反映单位发给职工的伙食补助费、如误餐补助等。

(六)绩效工资:反映事业单位工作人员的绩效工资。

(七)其他工资福利支出:反映上述项目未包括的人员支出,如各种加班工资、病假两个月以上期间的人员工资、编制外长期聘用人员,公务员及参照和依照公务员制度管理的单位工作人员转入企业工作并按规定参加企业职工基本养老保险后给予的一次补贴等。

二、商品和服务支出:反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出,但军事方面的耐用消费品和设备的购置费、军事性建设费以及军事建筑物的购置费等在本科目中反映)。

(一)办公费:反映单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。

(二)印刷费:反映单位的印刷费支出。

(三)咨询费:反映单位咨询方面的支出。

(四)手续费:反映单位支出的各类手续费支出。

(五)水费:反映单位支出的水费、污水处理费等支出。

关于支出经济分类科目说明为贯彻落实《预算法》,推动建立全面规范、公开透明的预算制度,财政部制定了《支出经济分类科目改革方案》(财预〔2017〕98号),自2018年1月1日起正式全面实施。

改革后的支出经济分类包括“政府预算支出经济分类”和“部门预算支出经济分类”,两套科目之间保持对应关系,以便政府预算和部门预算相衔接。

一、政府预算支出经济分类科目政府预算支出经济分类体现政府预算的管理要求,主要用于政府预算的编制、执行、决算、公开和总预算会计核算。

(一)机关工资福利支出:反映机关和参照公务员法管理的事业单位(以下简称参公事业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

1.工资奖金津补贴:反映机关和参公事业单位按规定发放的基本工资、津贴补贴、奖金。

基本工资、津贴补贴、奖金的说明见部门预算支出经济分类科目说明。

2.社会保障缴费:反映机关和参公事业单位为职工缴纳的基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费。

基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门预算支出经济分类科目说明。

3.住房公积金:反映机关和参公事业单位按规定为职工缴纳的住房公积金。

4.其他工资福利支出:反映机关和参公事业单位伙食补助费、医疗费和其他工资福利支出。

伙食补助费、医疗费和其他工资福利支出的说明见部门预算支出经济分类科目说明。

(二)机关商品和服务支出:反映机关和参公事业单位购买商品和服务的各类支出,不包括用于购置固定资产、战略性和应急性物资储备等资本性支出。

1.办公经费:反映机关和参公事业单位的办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用。

办公费、印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工会经费、福利费、其他交通费用、税金及附加费用的说明见部门预算支出经济分类科目说明。

基础|车改公务交通补贴的经济分类科目

近两年车改后,有些单位对公务交通补贴落何款经济分类科目比较茫然,有的放津贴补贴中、有的放其他工资福利支出中、有的放差旅费、有的放其他商品服务支出中。

现在不用纠结了,其实早有了官方定论,只是你没注意罢了。

这次特别强调一下,加深印象。

根据2015年财政部、中国人民银行印发的《关于修订2016年政府收支分类科目的通知》(财预[2015]205号)明确了公务交通补贴的经济分类科目:30299 其他交通费用

2017年版的政府收支经济分类科目一书中也同样给予了明确。

性质

公务交通补贴属于改革性补贴,是按公务交通的需要给予的包干性补贴,而不是弥补考虑工作人员私人交通的成本,且莫想当然以为是补助你上下班的交通费用。

当然对于金字塔底的人而言平常公车也坐不上,无非市区到相关部门跑个腿递个材料,象那些从事后勤工作的人员几乎连单位门都不用出,白拿了几百块也是天上掉馅饼,所以这个平均主义确实会挫伤一部分人的积极性。

从官方确定的经济分类科目归属看,它也属于公用经费的范畴。

所以无论从法理和情理上,是不需要并入工资、薪金去扣缴个税的。