2018最新初级会计实务资产负债表模板

- 格式:docx

- 大小:16.92 KB

- 文档页数:2

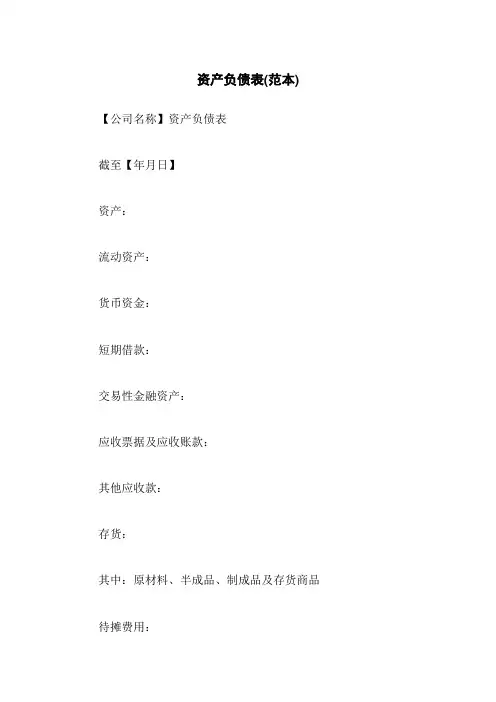

资产负债表(范本) 【公司名称】资产负债表截至【年月日】资产:流动资产:货币资金:短期借款:交易性金融资产:应收票据及应收账款:其他应收款:存货:其中:原材料、半成品、制成品及存货商品待摊费用:一年内到期的非流动资产:其他流动资产:非流动资产:长期债券投资:股权投资:投资性房地产:固定资产:无形资产:其中:土地使用权及其他无形资产长期待摊费用:递延所得税资产:其他非流动资产:其中:【注释内容】负债:流动负债:短期借款:交易性金融负债:应付票据及应付账款:预收款项:其他应付款:应付职工薪酬:一年内到期的非流动负债:其他流动负债:非流动负债:长期借款:应付债券:递延所得税负债:长期应付款:其他非流动负债:所有者权益:股本:资本公积:盈余公积:未分配利润:注:以上数据仅供参考,具体数额以公司实际财务报表为准。

简要注释如下:货币资金:指企业所拥有的现金、银行存款、其他货币资金等。

流动资产:指企业在运营过程中,预计在一年内,或按照公司经营、财务管理考虑,能够变现或消耗的资产。

应收票据及应收账款:指企业在销售商品或提供服务过程中,应收的未到期票据及账款。

非流动资产:指企业在运营过程中,预计不会在一年内变现或消耗的资产。

投资性房地产:指企业为获得出租、增值或经营利润而持有的房地产。

股权投资:指企业购买的其他企业股份。

固定资产:指企业以耐用物质形态存在,用于生产、经营活动的不易于转化为现金的、预期使用超过一年的资产。

无形资产:指企业拥有的无形的、非货币性的资产。

递延所得税资产/负债:指企业因税收抵免、结转而导致的所得税差异而产生的长期资产或负债。

所有者权益:指企业所有者在企业资产负债表上的权益,包括股本、资本公积、盈余公积、未分配利润等。

法律名词及注释如下:资产:指企业拥有的、具备一定价值、能够为企业带来经济利益的资源或权益。

负债:指企业必须承担的、预计会导致企业经济利益流出的现时义务。

所有者权益:指所有者在企业中的所有权和权益,包括股票、股份等。

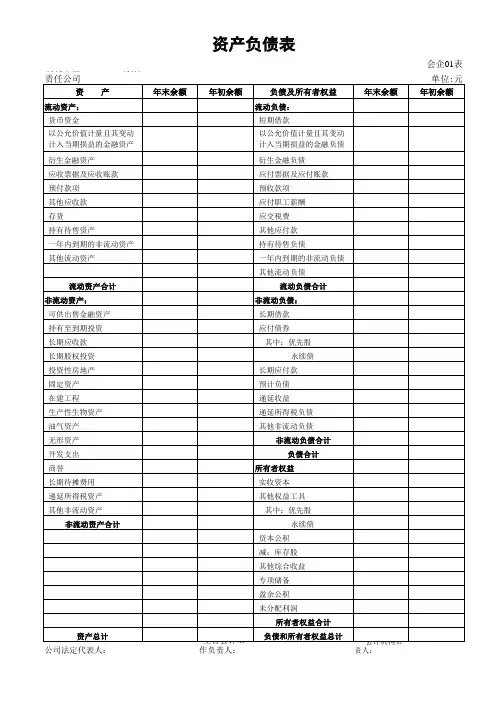

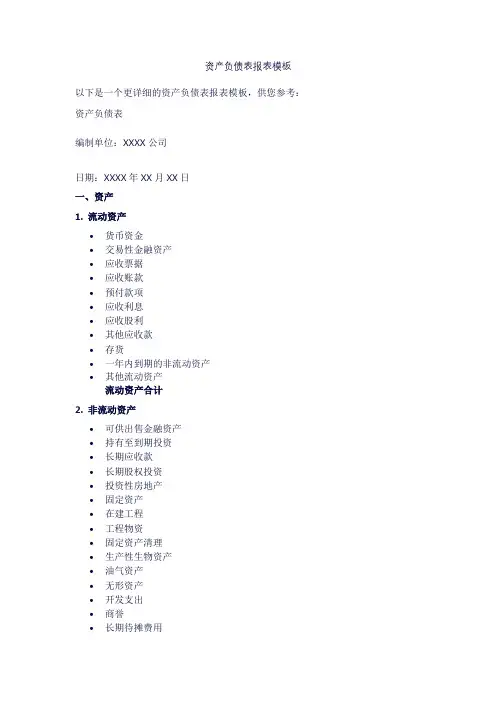

资产负债表报表模板以下是一个更详细的资产负债表报表模板,供您参考:资产负债表编制单位:XXXX公司日期:XXXX年XX月XX日一、资产1. 流动资产•货币资金•交易性金融资产•应收票据•应收账款•预付款项•应收利息•应收股利•其他应收款•存货•一年内到期的非流动资产•其他流动资产流动资产合计2. 非流动资产•可供出售金融资产•持有至到期投资•长期应收款•长期股权投资•投资性房地产•固定资产•在建工程•工程物资•固定资产清理•生产性生物资产•油气资产•无形资产•开发支出•商誉•长期待摊费用•递延所得税资产•其他非流动资产非流动资产合计3. 资产总计二、负债和所有者权益1. 流动负债•短期借款•交易性金融负债•应付票据•应付账款•预收款项•应付职工薪酬•应交税费•应付利息•应付股利•其他应付款•一年内到期的非流动负债•其他流动负债流动负债合计2. 非流动负债•长期借款•应付债券•长期应付款•专项应付款•预计负债•递延所得税负债•其他非流动负债非流动负债合计3. 负债总计4. 所有者权益(或股东权益)•实收资本(或股本)•资本公积•减:库存股(如有)•盈余公积(如有)•未分配利润(如有)所有者权益(或股东权益)合计5. 负债和所有者权益(或股东权益)总计。

资产负债表模板带公式一、资产负债表的基本结构。

1. 表头。

- 包含报表名称(资产负债表)、编制单位、日期(通常为某一特定日期,如XX 年XX月XX日)、货币单位等信息。

2. 表体。

- 资产部分。

- 流动资产:这是企业预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产。

常见的项目有货币资金(包括库存现金、银行存款、其他货币资金)、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货(包括原材料、在产品、库存商品等)等。

- 非流动资产:是指流动资产以外的资产。

例如长期股权投资、固定资产(包括房屋、建筑物、机器设备等)、在建工程、无形资产(如专利权、商标权等)、长期待摊费用等。

- 负债部分。

- 流动负债:企业将在一年或超过一年的一个营业周期内偿还的债务。

像短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款等。

- 非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。

如长期借款、应付债券、长期应付款等。

- 所有者权益部分。

- 包括实收资本(或股本)、资本公积、盈余公积、未分配利润等项目。

实收资本是投资者投入企业的资本;资本公积包括资本溢价(或股本溢价)等;盈余公积是企业从净利润中提取的积累资金;未分配利润是企业留待以后年度分配的利润。

二、资产负债表公式。

1. 流动资产相关公式。

- 货币资金。

- 货币资金 = 库存现金+银行存款 + 其他货币资金。

这一公式的意义在于将企业所有可随时用于支付的现金及现金等价物汇总起来,反映企业的资金流动性基础。

例如,企业库存现金有1000元,银行存款有50000元,其他货币资金有2000元,那么货币资金 = 1000+50000 + 2000 = 53000元。

- 应收账款净额。

- 应收账款净额=应收账款 - 坏账准备。

假设企业应收账款为10000元,根据以往经验和应收账款账龄等因素确定坏账准备为500元,那么应收账款净额 = 10000 - 500 = 9500元。

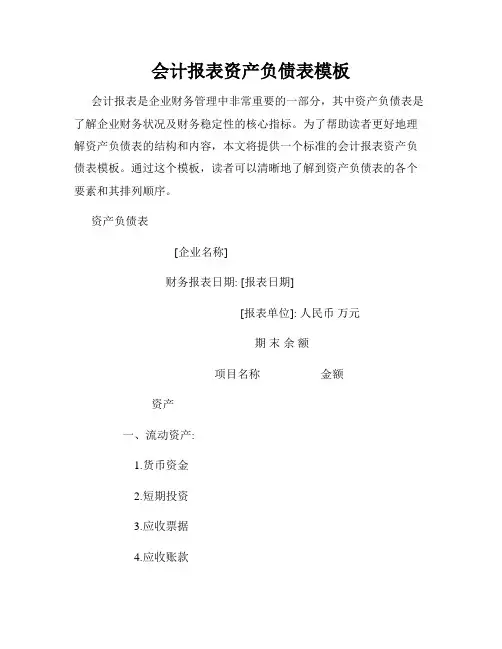

会计报表资产负债表模板会计报表是企业财务管理中非常重要的一部分,其中资产负债表是了解企业财务状况及财务稳定性的核心指标。

为了帮助读者更好地理解资产负债表的结构和内容,本文将提供一个标准的会计报表资产负债表模板。

通过这个模板,读者可以清晰地了解到资产负债表的各个要素和其排列顺序。

资产负债表[企业名称]财务报表日期: [报表日期][报表单位]: 人民币万元期末余额项目名称金额资产一、流动资产:1.货币资金2.短期投资3.应收票据4.应收账款5.预付账款6.其他应收款7.存货8.一年内到期的非流动资产9.其他流动资产流动资产合计二、非流动资产:1.长期债券投资2.长期股权投资3.固定资产-固定资产原价-累计折旧-固定资产净值4.在建工程5.无形资产6.递延所得税资产7.其他非流动资产非流动资产合计资产总额负债与所有者权益一、流动负债:1.短期借款2.应付票据3.应付账款4.预收账款5.应付职工薪酬6.应交税费7.其他应付款8.一年内到期的非流动负债9.其他流动负债流动负债合计二、非流动负债:1.长期借款2.应付债券3.长期应付款4.递延所得税负债5.其他非流动负债非流动负债合计负债合计三、所有者权益:1.实收资本2.资本公积3.盈余公积4.未分配利润所有者权益总额负债和所有者权益总额【附注】(以下内容根据实际情况附注)在使用本资产负债表模板时,读者需要根据自己企业的具体情况填写相应的数值和项目。

同时,需要注意一些财务报表编制的准则和规定,确保财务报表的可比性和准确性。

总结:本文提供了一个标准的会计报表资产负债表模板,以帮助读者更好地理解和编制资产负债表。

通过这个模板,读者可以清晰地了解资产负债表的结构和内容。

同时,在使用模板时,要根据企业的实际情况进行填写,并遵循财务报表编制的准则和规定,确保财务报表的准确性和可比性。

【2018最新】资产负债表-推荐word版

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

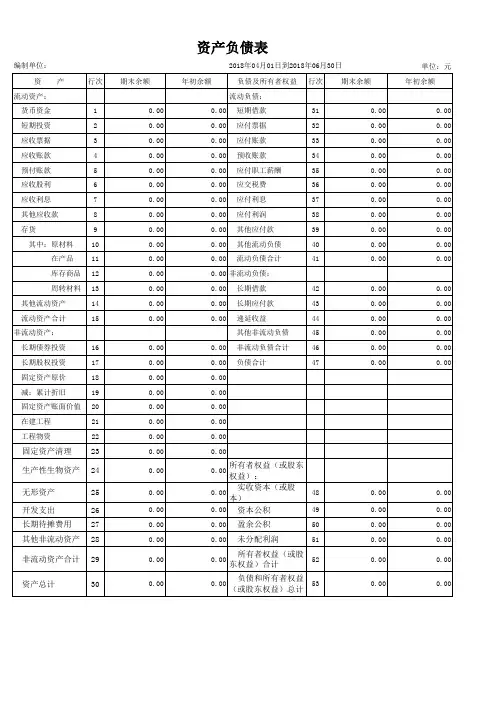

资产负债表

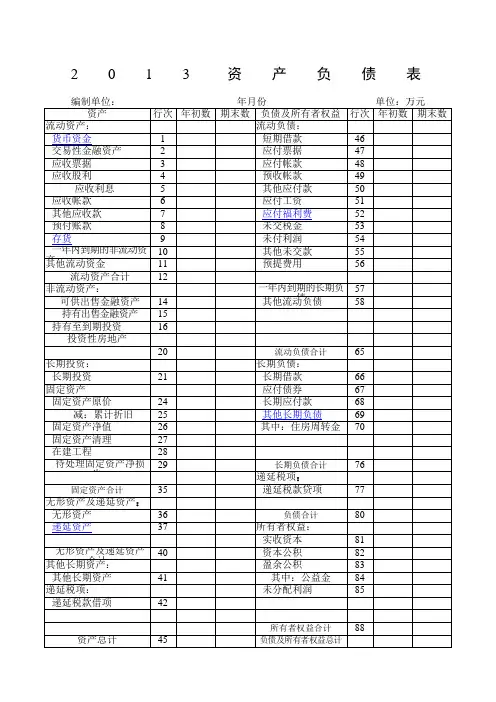

资产负债表编制单位:年月日单位:元资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付帐款应收帐款预收帐款减:坏帐准

备其他应付款应收帐款净额应付工资预付帐额未交税

金其他应收款未付利润存货其他半款待摊预提费

用待处理流动资产净损失一年内到期的长期负债其他流动资

产其主流动负债流动资产合计流动负债合计长期投

资:长期负债:长期投资长期借款固定资产:应付债

款固定资产原价长期应付款减:累计折旧其他长期负

债固定资产净值长期负债合计待处理固定资产净损失所有者权益:固定资产合计实收资本无形及递延资产无形资产递延资产无形及递延资产合计其他资

产:其他长期资产资历产总计负债及所有权益总

计。