CPA财务管理第2章财务报表分析.ppt

- 格式:ppt

- 大小:2.20 MB

- 文档页数:2

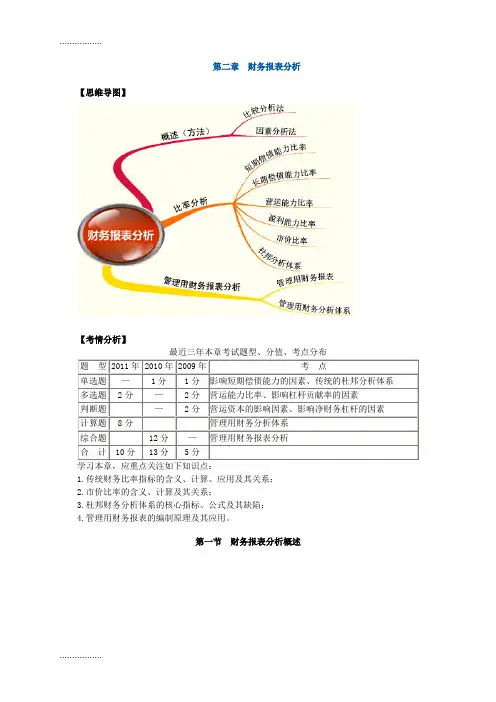

第二章财务报表分析【思维导图】【考情分析】最近三年本章考试题型、分值、考点分布题型 2011年 2010年 2009年考点单选题—1分1分影响短期偿债能力的因素、传统的杜邦分析体系多选题2分—2分营运能力比率、影响杠杆贡献率的因素判断题—2分营运资本的影响因素、影响净财务杠杆的因素计算题8分管理用财务分析体系综合题12分—管理用财务报表分析合计10分13分5分1.传统财务比率指标的含义、计算、应用及其关系;2.市价比率的含义、计算及其关系;3.杜邦财务分析体系的核心指标、公式及其缺陷;4.管理用财务报表的编制原理及其应用。

第一节财务报表分析概述含义报表分析的比较法,是对两个或几个有关的可比数据进行对比,揭示差异和矛盾的一种分析方法。

比较对象比较分析按比较对象(和谁比)分为:(1)与本公司历史比,即不同时期(2~10年)指标相比,也称“趋势分析”。

(2)与同类公司比,即与行业平均数或竞争对手比较,也称“横向比较”。

(3)与计划预算比,即实际执行结果与计划指标比较,也称“预算差异分析”。

比较内容比较分析按比较内容(比什么)分为:(1)比较会计要素的总量:总量是指报表项目的总金额,例如,总资产、净资产、净利润等。

总量比较主要用于时间序列分析,如研究利润的逐年变化趋势,看其增长潜力。

有时也用于同业对比,看公司的相对规模和竞争地位的变化。

(2)比较结构百分比:把利润表、资产负债表、现金流量表转换成结构百分比报表。

例如,以收入为100%,看利润表各项目的比重。

结构百分比报表用于发现有显著问题的项目,揭示进一步分析的方向。

(3)比较财务比率:财务比率是各会计要素之间的数量关系,反映它们的内在联系。

财务比率是相对数,排除了规模的影响,具有较好的可比性,是最重要的分析比较内容。

财务比率的计算相对简单,而对它加以说明和解释却相当复杂和困难。

【知识点2】因素分析法(连环替代法)含义因素分析法是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法。

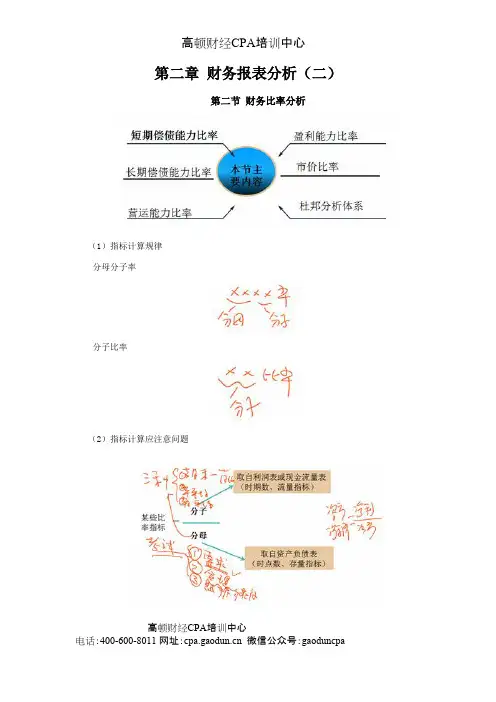

第二章财务报表分析(二)第二节财务比率分析分母分子率分子比率(2高顿财经CPA培训中心一、短期偿债能力比率(2014年计算题,2013、2010、2009年单选题)(一)指标计算需注意的问题速动与非速动资产的划分1.现金比率高顿财经CPA培训中心3.现金流量比率计算需注意的问题现金流量比率=经营活动现金流量净额÷流动负债【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。

【提示2】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

【例题1·单选题】现金流量比率是反映企业短期偿债能力的一个财务指标。

在计算年度现金流量比率时,通常使用流动负债的( )。

(2013年)A.年末余额B.年初余额和年末余额的平均值C.各月末余额的平均值D.年初余额【答案】A【解析】该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

(二)指标的分析1.营运资本高顿财经CPA培训中心指标计算营运资本=流动资产-流动负债=长期资本-长期资产分析结论营运资本的数额越大,财务状况越稳定。

【例题2·单选题】下列事项中,有助于提高企业短期偿债能力的是( )。

(2010年)A.利用短期借款增加对流动资产的投资B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同C.补充长期资本,使长期资本的增加量超过长期资产的增加量D.提高流动负债中的无息负债比率【答案】C【解析】选项A会使流动负债、流动资产同时增加,营运资本不变;选项B会使企业实际的偿债能力降低;选项D不会提高短期偿债能力。

营运资本分析的缺点营运资本是绝对数,不便于不同历史时期及不同企业之间的比较。

实务中很少直接使用营运资本作为偿债能力指标。

营运资本的合理性主要通过短期债务的存量比率评价。

提示:营运资本配置比率=营运资本/流动资产高顿财经CPA培训中心2.流动比率【例题3·多选题】公司当年的经营利润很多,却不能偿还到期债务。

第二章财务报表分析【考情分析】本章分值一般在5~8分左右。

部分年度出计算分析题或者综合题,分值能够达到15分左右。

题型有单项选择题、多项选择题、计算分析题和综合题。

本章内容第一节财务报表分析的目的与方法【考点1】财务报表分析的目的和局限性【掌握要求】次要考点考试分值少,但是该内容对实务运用非常重要。

了解为主,重点关注财务报表分析的目的(内容)和财务报表分析的局限性。

一、财务报表分析的目的财务报表分析的目的是将财务报表数据转换成有用的信息,以帮助信息使用者改善决策。

现代财务报表分析一般包括战略分析、会计分析、财务分析和前景分析等四个维度。

二、财务报表分析的局限性【考点2】财务报表分析的方法【掌握要求】一般考点。

掌握各种方法的具体分类、各种具体方法的含义;特别注意掌握因素分析法的运用步骤。

一、比较分析法二、因素分析法(又叫连环替代法)1.定义依据财务指标与其驱动因素的关系,从数量上确定各因素对指标影响程度的一种方法。

2.连环替代法的基本步骤及原理【例题1·计算分析题】某企业20×9年3月生产产品所耗某种材料费的实际数是6720元,而其计划数是5400元。

实际比计划增加1320元。

由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。

因此,可以把材料费用这一总指标分解为三个因素,现假设这三个因素的数值如下表所示。

项目单位计划数实际数差异产品产量件120 140 20材料单耗千克/件9 8 -1材料单价元/千克 5 6 1材料费用元5400 6720 1320【要求】逐个分析各因素对材料费用总额的影响程度。

『正确答案』根据表中资料,材料费用总额实际数较计划数增加1320元,这是分析对象。

运用连环替代法,可以计算各因素变动对材料费用总额的影响程度如下:计划指标:120×9×5=5400(元)①第一次替代:140×9×5=6300(元)②第二次替代:140×8×5=5600(元)③第三次替代得到实际指标:140×8×6=6720(元)④②-①=6300-5400=900(元)产量增加的影响③-②=5600—6300=-700(元)材料节约的影响④-③=6720-5600=1120(元)价格提高的影响900-700+1120=1320(元)全部因素的影响第二节财务比率分析【考点3】偿债能力比率【掌握要求】一般考点。