2012年生猪价格走势分析图

- 格式:doc

- 大小:50.50 KB

- 文档页数:8

54猪业科学 SWINE INDUSTRY SCIENCE 2013年 第2期2012年我国猪肉市场形势回顾与展望朱增勇,聂凤英,张学彪(中国农业科学院农业信息研究所,北京 100081)1 2012年生猪和猪肉价格呈V型走势2012年春节过后生猪和猪肉价格均连续6个月持续下降,生猪和猪肉月平均价格分别从1月份17.65元/kg 和27.83元/kg 降至7月份14.00元/kg 和22.61元/kg,分别在7月第4周降至年度最低价13.92元/kg 和22.55元/kg。

从8月份开始生猪和猪肉价格均开始连续10周回升,于10月第1周分别升至14.99元/kg 和24.19元/kg,之后分别连续4周和5周回落。

猪肉价格自11月份第2周开始连续7周回升,累计涨7.1%;活猪价格自11月份第1周连续8周回升,累计涨10.3%。

12月第4周,猪肉价格25.33元/kg,同比下降7.4%;活猪价格16.21元,同比下降6.6%。

12月份猪肉和活猪月平均价格分别为24.82元/kg 和15.83元/kg,分别较上月上涨4.5%和6.8%,同比分别下降8.6%和7.7%。

仔猪价格1—3月份连续上涨后持续降至8月份,9月份短暂小幅反弹后继续2个月呈降势,12月份在生猪和猪肉价格上涨带动下小幅回升。

从2011年年末开始,仔猪价格连续14周回升,3月底价格为32.81元/kg,之后连续19周回落,8月中旬价格降至28.60元/kg,连续5周反弹后又连续11周回落,12月受猪价回升影响,仔猪价格自12月第1周连续4周回升,累计回升3.1%。

12月份第4周仔猪价格为26.38元/kg,同比下降10.2%。

12月份仔猪平均价格为26.06元/kg,较上月小幅回升0.8%,同比下降11.5%(见图1)。

2 生猪养殖效益两头高,中间低随着生猪价格的持续下降和玉米价格的上涨,2012年上半年生猪养殖收益持续下降。

1月份猪粮比价7.51∶1,4月份降至6.12∶1, 5—10月份处于6∶1的盈亏平衡点之下,随着生猪价格的反弹和玉米价格下降,7月底降至年度最低5.58∶1后开始增加,从11月份开始养殖效益好转,猪粮比价升至6∶1以上,12月份猪粮比价为6.56∶1(见图2)。

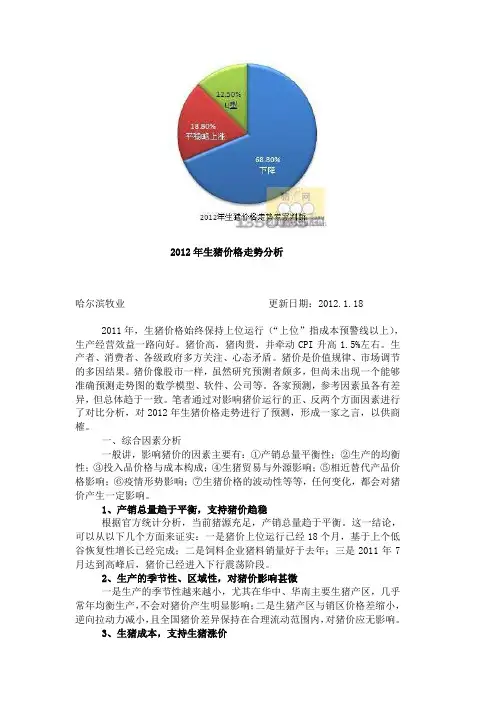

2012年生猪价格走势分析哈尔滨牧业更新日期:2012.1.182011年,生猪价格始终保持上位运行(“上位”指成本预警线以上),生产经营效益一路向好。

猪价高,猪肉贵,并牵动CPI升高1.5%左右。

生产者、消费者、各级政府多方关注、心态矛盾。

猪价是价值规律、市场调节的多因结果。

猪价像股市一样,虽然研究预测者颇多,但尚未出现一个能够准确预测走势图的数学模型、软件、公司等。

各家预测,参考因素虽各有差异,但总体趋于一致。

笔者通过对影响猪价运行的正、反两个方面因素进行了对比分析,对2012年生猪价格走势进行了预测,形成一家之言,以供商榷。

一、综合因素分析一般讲,影响猪价的因素主要有:①产销总量平衡性;②生产的均衡性;③投入品价格与成本构成;④生猪贸易与外源影响;⑤相近替代产品价格影响;⑥疫情形势影响;⑦生猪价格的波动性等等,任何变化,都会对猪价产生一定影响。

1、产销总量趋于平衡,支持猪价趋稳根据官方统计分析,当前猪源充足,产销总量趋于平衡。

这一结论,可以从以下几个方面来证实:一是猪价上位运行已经18个月,基于上个低谷恢复性增长已经完成;二是饲料企业猪料销量好于去年;三是2011年7月达到高峰后,猪价已经进入下行震荡阶段。

2、生产的季节性、区域性,对猪价影响甚微一是生产的季节性越来越小,尤其在华中、华南主要生猪产区,几乎常年均衡生产,不会对猪价产生明显影响;二是生猪产区与销区价格差缩小,逆向拉动力减小,且全国猪价差异保持在合理流动范围内,对猪价应无影响。

3、生猪成本,支持生猪涨价近两年,饲料原料、劳力成本连续上涨。

玉米由2009年末的1.68元/千克,上涨到2011年末的2.1元/千克。

饲养员工资由1400元上涨到1800元左右。

其它投入品均有不同程度上涨。

养猪盈亏线由11元/千克调高到6.5元/千克左右。

成本上升,必然导致产品价格上涨。

4、生猪进口量增加,不支持生猪涨价一是生猪进口大幅增长。

据《经济参考报》商务部日前发布的农产品报告,1至9月份,中国进口猪肉及其副产品达到87万吨,同比增长44.6%。

20102011年度国内生猪市场分析回顾及2012年走势预测市场直击在对2011 年全国生猪市场进行回顾分析2012年走势进行预测之前,我们首先回顾下去年年底发布的年度报告对2011年的走势预测:“2010年中国生猪产业链各个环节的变化已传递出一个信号:艰难的亏损期已经过去,生猪市场已经进入周期性上涨通道,淘汰掉的产能短期内很难恢复。

盈利期普遍在一年半到两年,而且最高点通常在进入盈利的一年左右,补栏恢复越慢,盈利期会越长。

……自繁自养头均盈利水平有望达300元以上,而且2008年后的猪市最高点也有望出现在2011年……告广大养猪人:艰难的2010年已经过去,做好饲养管理、疫病防控,把猪养好,2011年将是一个丰收年!”2011年已经过去,全国生猪市场的实际形势比我们预测的还要乐观。

在我们量化的20个指标里,只有猪病影响指数、总存栏指数、生猪供应和需求指数同比下降,其他指标均同比上涨,尤其是自繁自养头年均盈利水平不仅如期达到300元/头以上至537元/头,同比上涨539%,翻了近3番。

而且在经历了2010年的亏损和贯穿全年的疫病后,绝大多数退出养猪行业的中小散户在即使2011年猪价出现暴涨并长期保持高位运行、头均盈利连续4个月600元/头以上的刺激下,母猪的补栏积极性仍明显慢于上轮周期的2007、2008年。

“补栏恢复越慢,盈利期会越长”,由此可根据2011年母猪的补栏情况预测2012年的生猪存栏、出栏、供应情况也将会低于预期,而猪价将高于预期,出现2008年5月份周期性拐点后连续5个月暴跌的可能性非常小。

2012年全年猪价有可能长期保持在7-8.5元/斤,自繁自养头均盈利保持在200-400元/头间震荡。

2012年生猪市场最值得全国养猪人关注的有以下四个热点问题,也是决定2012、2013年走势的关键问题:疫病、宏观经济、母猪补栏积极性和粮食价格。

疫病风险随时可能对养猪生产和市场产生巨大冲击,宏观经济形势的好坏直接关系到猪肉的消费和政策调控,母猪的补栏积极性直接决定后期的存栏结构和供应,而粮食价格将决定饲料成本、养猪成本的变化。

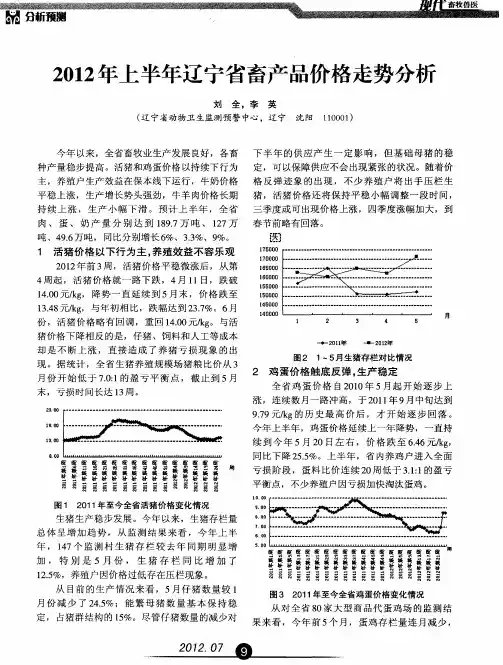

猪肉价格下跌分析与走势预测董鸿鹏【期刊名称】《《新农业》》【年(卷),期】2012(000)014【总页数】2页(P32-33)【关键词】市场价格; 猪肉; 生猪价格; 预测; 成本测算; 经营情况; 玉米价格; 养殖户【作者】董鸿鹏【作者单位】辽宁省农委信息中心预警科【正文语种】中文【中图分类】S8282012年上半年,国内生猪市场价格始终在低位运行。

对辽宁省内11个县的生猪养殖户生产经营情况进行当期成本测算,猪粮比(即生猪价格和作为生猪主要饲料的玉米价格的比值。

猪粮比越高,说明养殖利润越好,反之则越差)为6.31,虽高于国家标准线,但低于辽宁正常标准线(6.5左右)。

目前养猪散户呈亏损状态,中型及部分大规模养殖户开始赔钱,另有部分养殖户成本收益持平或通过产业链延伸来平衡收益。

猪肉是世界消费最广泛的红肉,养猪生产在畜牧业乃至整个农业生产中始终占据重要位置,产业链条延伸广泛。

猪肉价格市场状况如何?为何下跌?将跌至何时?本文通过调查、会商、实地调研等方式就相关问题进行了分析和研究。

一、猪肉价格下降原因分析(一)生猪总体供应量增加根据农业部统计数字,3月全国生猪存栏46167万头,能繁母猪4954万头,分别比去年同期增长5.4%、4%。

业内人士认为母猪存栏数量保持在4500万头左右比较正常,4954万头则说明生猪严重过剩,可能超出需要量10%。

据对辽宁省内生猪生产大县——黑山县的调研,间接证明了以上判断。

据该县育种站掌握的情况,本县生猪存栏总量与去年相比增加近8%,目前供给充分。

增加原因在于2011年生猪价格持续走高,按照一年升、一年平、一年跌的传统周期规律,尤其有春节后企业开工数量增加的带动,大多数中小养殖户认为今年养猪应该不会赔,经验代替了科学统筹,缺乏整体计划性,这是产销信息不对称的具体体现。

(二)猪肉进口时间滞后的“点冲击”效应公布数据显示,2011年我国猪肉进口量为140万吨左右,增长明显,主要是2011年猪价曾长时间保持高位,国内大幅增加了猪肉的进口,由于时间差关系,一季度到港进口量比去年同期增加一倍。

猪肉价格走势的综合预测分析摘要1985年后,我国猪肉计划流通体制开始向国家宏观调控下的自由流通体制过渡,国家放开猪肉供销价格管制,猪肉价格问题开始出现并一直困扰着我国猪肉市场。

本文就猪肉价格走势的综合预测分析问题,根据题目中的条件和要求,在合理的假设下,建立四个模型。

模型一为简单的线性回归模型;模型二是在采用灰色关联度,建立猪肉价格与其影响因素的关系模型后,算出各因素关联度所占的权重,建立猪肉价格预测模型;模型三是建立GM (1,1)模型进行长期预测;模型四是指数滑动模型,在模型三不足的情况下,对未来猪肉价格的预测。

通过求解这四个模型,很好的解决了问题。

对于问题一,我们先分析出,影响猪肉价格的主要因素是:出栏猪的价格、猪仔的价格以及玉米的价格。

然后,描绘出各自的价格与猪肉价格的变动情况,发现各因素在一定程度上都影响了猪肉的价格。

对于问题二,我们选取了2000年1月到2009年6月各月,共114个猪肉的实际价格,来对猪肉价格的波动情况进行分析,并用matlab 进行拟合,得到猪肉价格与时间的拟合图像的线性拟合方程:1 1.4832 2.8564y x =-,并消除数据随机性,得到猪肉价格周期拟合图像,并推断出我国猪肉价格的变动周期近似为3年。

对于问题三,对于短期预测,我们先将各因素与猪肉价格单独分析,拟合得到各因素与猪肉价格的线性拟合方程,并建立灰色关联度模型,算出各因素关联度所占的权重,建立猪肉价格预测方程:1230.36(1.4313 3.8942)0.34(1.4832 2.8564)0.3(19.020319.2491)y x x x =⨯++⨯-+⨯-并进行短期预测。

对于长期预测,我们建立了GM(1,1)模型,并求解得到其预测方程:0.00955(0.00955)7.65192ˆ(1)(9.3)0.00955i x e e ---=---,进行了长期预测。

在模型改进中,对于短期,我们进行多项拟合,将线性拟合后的平均相对残差3.1%下降到2.6%,显然后者更精确。

大家好,我们是来自31班的甲一组和甲三组。

下面呢由我们小组给大家简单介绍一下猪的供给影响因素以及供给函数。

关于猪的供给影响因素,根据传统的经济学理论,引起生产波动的原因有两个:一是外部冲击,导致经济波动;二是内部结构,它决定了经济体系以某种方式对初始外部冲击做出反应。

我们小组也试图从这样2个方面对生猪供给的变动进行解释。

首先我们来看下内部传导机制下的波动因素:①,生产成本;②,生猪的生产结构;③,生猪的生产周期;简单的介绍一下生产结构:生猪的生产结构一般分为农户散养(年出栏50头一下),中小规模养殖(年出栏量50-2999头),大规模养殖(年出栏3000以上)。

根据2007年的统计,小规模养殖占我国生猪供给总量的65%以上。

这样使得我们生猪养殖市场的供给波动很大。

为什么呢?一方面小规模养殖户具有生产成本小,生产方式灵活的特点,生产者比较容易进退市场,直间导致我们生猪养殖市场的供给波动很大。

另一方面,小规模的养殖,缺乏应对突发事件的能力,导致不能准确的调整市场供给。

再来看看生猪的生产周期。

猪肉的生产必须经过繁育母猪,产仔,育肥3个阶段这个循环需要经过一年半的时间。

这样的生产周期呢,使得一旦市场供需失衡,生产者不能马上的通过扩大生产来提高供给量。

而其他产品就不相同,比如说电子产品,生产者发现成品销售好,市场需求大的时候可以迅速的反应,即使的调节供给量。

由此看来,生猪的生产周期也使得我国猪肉市场很不稳定。

经过上面的分析你,我们发现,我国生猪的生产周期和生猪的生产结构都使得猪肉市场极不稳定。

今年,我国猪肉价格居高不下,也受到了刚才说的两点的影响,但是最主要的还是生产成本这一块儿。

生产成本呢,主要有饲料成本,工资成本以及其他成本。

其中饲料成本方面主要指玉米和豆粕。

因为寻找猪肉供给量的数据比较困难,我们组想通过猪肉价格来反映生猪供给情况,从而呢,把寻找影响猪的供给因素转化为影响猪肉价格的因素。

为什么能够这么做,这个与猪肉市场结构有很大的关系。

2012年生猪价格走势分析图本文同时转载了商务部网站根据专家意见制作的示意图如下。

专家观点1:2012年育肥猪出栏价格波动幅度将远小于2011年。

预计上半年将是持续下跌走势,二季度可能是全年价格的谷底,价格波动区间可能在15-10元/公斤;七月底至八月初,市场可能走出底部并出现反弹,反弹的高点可能达到16-18元/公斤,但高价格持续的时间会非常短暂;三季度末价格将再次小幅下行;下半年价格波动区间可能维持在12-18元/公斤。

总体看,2012年下半年的价格会高于上半年。

专家观点2:预计2012年育肥猪出栏价格呈下降趋势,上半年价格在14-17元/公斤。

专家观点3:根据目前的生猪和母猪存栏量,结合近一年来的生猪高价位运行分析,2012年生猪市场行情将在逐渐下降状态下运行。

鉴于饲料、人工等费用不断上涨,养猪成本逐渐增加,生猪市场价位虽会下滑,但也不可能短时间内下滑太多。

上半年生猪价位预计在(春节后)16.5-15.5元/公斤之间;下半年预计在15.5-15元/公斤之间,最低有可能跌破15元/公斤。

专家观点4:受今年养猪高利润的刺激和国家及地方政府对养猪产业扶持力度的加大,能繁母猪和生猪总体存栏量都出现了恢复性增长,进入2012年上半年,生猪市场供求关系将得到改善,育肥猪价格预计回落至15-17元/公斤。

到2012年下半年,生猪市场供求关系将进一步改善,猪价将继续回落,预计育肥猪出栏价将在13-15元/公斤之间波动。

专家观点5:2011年全年生猪生产比较正常,年底存栏同比上升,因此2012年的生猪价格比2011年一定有所下降。

上半年价格在19-14元/公斤间波动,如上半年无大的疫情发生,下半年价格在14.5-16元/公斤之间波动。

专家观点6:预计2012年育肥猪出栏价格基本稳定,上半年价格在16元左右,下半年在17元左右。

专家观点7:2012年猪价会比今年平稳,呈季节性波动,两头略高,中间略低,养猪收益水平回归,符合正常年景走势。

在疫情可控的情况下,上半年接春节后的跌势估计在13-16.5元/公斤,下半年猪价随饲料价格上升和春季疫情的不确定性可能略有抬高,预计在13.5-16.5元/公斤。

专家观点8:对2012年生猪价格不太乐观,预计会出现逐步下降的走势,上半年14-16元/千克,下半年可能会陷入亏损,13-15元/千克。

专家观点9:2012上半年育肥猪出栏价格区间:16-17元/千克,下半年:15-12元/千克。

专家观点10:预计2012年在春节前猪价会稍微走高(估计到18元/公斤以上),但节后猪价可能会下跌(回到17元/公斤左右),之后会不断波动起伏,但趋势应该是向下。

上半年价格波动区间预计16-18元/公斤,下半年预计在14-17元/公斤。

专家观点11:2012年育肥猪价格走势:上半年价格在14-16元/公斤,下半年毛猪价格逐步回升,预计价格在17-18元/公斤。

专家观点12:随着生猪市场供求关系的改善,预计2012年育肥猪出栏价格呈先降后升的走势。

由于春节较早,2月以后育肥猪出栏价格将在波动中逐月下降,波动区间为19-16元/公斤;7月以后育肥猪出栏价格将在波动中逐月上升,波动区间为16-20元/公斤。

专家观点13:预计2012年育肥猪出栏价格是稳中有降的趋势。

上半年猪价预计每公斤在13-18元之间,下半年猪价预计在12-15元之间。

专家观点14:2012年处于大周期的下滑通道,整体价格以平稳下降为主。

上半年价格波动区间在14-16元每公斤,下半年在14-13元每公斤。

专家观点15:根据市场行情变化,2012年价格(元/公斤)预计如下(1-12月):17、16.2、15.5、14.6、15、15.4、15.5、15.2、15.5、16、16.2、15.6。

专家观点16:2012年育肥猪价格会渐渐下降,上半年的价格可能在15元/公斤,下半年可能在11-13元/公斤左右。

波动在2-4元/公斤。

从整个重庆来讲,在养殖行业中,其一:原料的价格不稳定,玉米的价格波动在200-500元/吨,特别是豆柏波动在300-800元/吨,饲料预混波动在200-500元/吨。

每年下半年的猪只流动量相当大,猪的疫情不好控制,养殖行业风险相当大,猪价再高都不敢扩群。

专家观点17:2012年预计育肥猪出栏价格在6月份以前会将到14-15元/公斤,下半年还会涨到17元/公斤。

2012年生猪价格走势分析哈尔滨牧业更新日期:2012.1.182011年,生猪价格始终保持上位运行(“上位”指成本预警线以上),生产经营效益一路向好。

猪价高,猪肉贵,并牵动CPI升高1.5%左右。

生产者、消费者、各级政府多方关注、心态矛盾。

猪价是价值规律、市场调节的多因结果。

猪价像股市一样,虽然研究预测者颇多,但尚未出现一个能够准确预测走势图的数学模型、软件、公司等。

各家预测,参考因素虽各有差异,但总体趋于一致。

笔者通过对影响猪价运行的正、反两个方面因素进行了对比分析,对2012年生猪价格走势进行了预测,形成一家之言,以供商榷。

一、综合因素分析一般讲,影响猪价的因素主要有:①产销总量平衡性;②生产的均衡性;③投入品价格与成本构成;④生猪贸易与外源影响;⑤相近替代产品价格影响;⑥疫情形势影响;⑦生猪价格的波动性等等,任何变化,都会对猪价产生一定影响。

1、产销总量趋于平衡,支持猪价趋稳根据官方统计分析,当前猪源充足,产销总量趋于平衡。

这一结论,可以从以下几个方面来证实:一是猪价上位运行已经18个月,基于上个低谷恢复性增长已经完成;二是饲料企业猪料销量好于去年;三是2011年7月达到高峰后,猪价已经进入下行震荡阶段。

2、生产的季节性、区域性,对猪价影响甚微一是生产的季节性越来越小,尤其在华中、华南主要生猪产区,几乎常年均衡生产,不会对猪价产生明显影响;二是生猪产区与销区价格差缩小,逆向拉动力减小,且全国猪价差异保持在合理流动范围内,对猪价应无影响。

3、生猪成本,支持生猪涨价近两年,饲料原料、劳力成本连续上涨。

玉米由2009年末的1.68元/千克,上涨到2011年末的2.1元/千克。

饲养员工资由1400元上涨到1800元左右。

其它投入品均有不同程度上涨。

养猪盈亏线由11元/千克调高到6.5元/千克左右。

成本上升,必然导致产品价格上涨。

4、生猪进口量增加,不支持生猪涨价一是生猪进口大幅增长。

据《经济参考报》商务部日前发布的农产品报告,1至9月份,中国进口猪肉及其副产品达到87万吨,同比增长44.6%。

其中9月份进口量为14.2万吨,创下单月新高。

前三大进口来源国分别为美国、丹麦和加拿大,来自美国的进口数量和金额的增幅均超过700%。

估计全年进口量在100万吨左右,约占全球猪肉贸易量600多万吨的1/6,占中国猪肉消费量5000万吨的2%左右。

二是国际生猪价格优势很强。

10月份美国生猪价格折合人民币9.5元/公斤,欧洲折11.5元/公斤;中国为17元/公斤左右,是美国的1.79倍,欧洲的1.48倍。

如此巨大的价格优势,让美国猪肉得以大量涌入中国市场。

三是美国生猪成本优势很强。

美国农业部监测数据显示,去年10月,美国农场玉米价格折合人民币为每公斤1.48元,我国玉米价格约每公斤2.4--2.6元,要比美国玉米高出70%左右,美国生猪成本比中国生猪低得多。

四是到岸生猪价格优势明显。

美国猪肉运到中国市场的价格仍然低于中国产品。

业内人士介绍,美国冻六分体猪肉到港价格为每吨2600美元左右,清关后加上关税、增值税后为21200元/吨,而中国白条价格为22000元/吨,仍比美国猪肉每吨高出800元。

5、其它畜产品价格,不支持生猪继续涨价一是近两年鸡蛋价格处于振荡上升阶段,近期表现出回落迹象,由9月上旬10.2元/千克,回落到7.1元/千克,预期未来半年在8元/千克左右波动。

二是肉鸡价格与鸡蛋价格波动相似。

最近为9元/千克左右。

均为上位运行,已经出现下行趋势。

预期稳中有降。

三是肉牛价格稳步攀升,由2010年初的14元/千克提高到现在的16.5元/千克。

预期未来趋稳或略降。

以上可以看出,2011年畜产品总体价格上位运行,继续上行可能性很小,下降趋势明显。

6、疫情形势不容乐观,有推高畜产品价格的可能性从近期全国疫情形势看,总体气候偏暖,雨雪少于往年,各地疫情尚不稳定,估计对猪价会造成一定影响。

7、猪价周期波动规律,支持猪价下降2007年以来,猪价经历了近2个波动周期,各地专家普遍估计,现在处于下行期。

8、养猪业规模结构变化,支持猪价上升目前看,全国范围内散养和小规模庭院养殖大幅度下降,规模以上养猪场户根据市场变化规律安排生产,生猪存栏并不充足,预期半年左右生猪供给量不会过大,存在供不应求的可能性。

以上因素,支持猪价上涨的因素有2个,分别为成本和养猪规模结构;支持猪价下降的因素有3个,分别为生猪贸易、生猪周期、畜产品价格趋势;温和因素有2个,分别为产销平衡、季节性与区域性;不确定性因素有1个,主要是疫情。

综合分析,2012年生猪价格将呈现下降趋势,但受涨价因素影响,速度和幅度不会过大。

二、多家观点分析从当前各媒体报道情况看,众多专家分析,一片看跌,没有出现看涨预测。

(以下观点来自网络,不代表笔者)观点一:2012年育肥猪出栏价格波动幅度将远小于2011年。

上半年将持续下跌,二季度可能是谷底,15-10元/公斤;七月底至八月初反弹到16-18元/公斤,三季度末小幅下行,可能维持在12-18元/公斤。

观点二:2012年育肥猪出栏价格呈下降趋势,上半年价格在14-17元/公斤。

观点三:2012年生猪市场行情将在逐渐下降状态下运行。

上半年生猪价位预计在(春节后)16.5-15.5元/公斤之间;下半年预计在15.5-15元/公斤之间,最低有可能跌破15元/公斤。

观点四:2012年上半年,生猪市场供求关系将得到改善,育肥猪价格预计回落至15-17元/公斤。

下半年,生猪市场供求关系将进一步改善,猪价将继续回落,预计育肥猪出栏价将在13-15元/公斤之间波动。

观点五:2012年育肥猪出栏价格是稳中有降的趋势。

上半年猪价预计每公斤在13-18元之间,下半年猪价预计在12-15元之间。

观点六:2012年价格(元/公斤)预计如下(1-12月):17、16.2、15.5、14.6、15、15.4、15.5、15.2、15.5、16、16.2、15.6。

观点七:全年可能形成“两头高、中间低”的价格走势。

以上观点,几乎众口一词,有的认为一路下行,有的认为三季度反弹,有的认为四季度反弹。

通过与几位猪场老板商讨,也都认为猪价下跌已成定势,很多养猪场都在控制存栏规模。

根据猪价因素分析和业界专家、老板预测,笔者认为,就当前形势下,猪价下跌可以说已成定势。

但不一定过快,本轮下行过程可能会比较温和,或许2012年不会达到谷底,或者谷底不低,主要以振荡下行为主。