商业银行计算题

- 格式:docx

- 大小:13.25 KB

- 文档页数:5

商业银行学计算题一.个人住房贷款偿还方式⏹期末一次清偿法。

该还款法一般适用与贷款期限为1年或1年以下的个人住房贷款。

即借款人需在贷款到期日还清贷款本息。

公式是:偿还本息额=本金×(1+利率)⏹等额本息还款法。

借款人每期以相等的金额偿还贷款。

公式是:M=[L×R×(1+R)n]/[(1+R)n-1]其中,M为每月还款额,L为贷款本金,R为月利率,n为还款期(月)数。

每月贷款应收利息=上月底贷款额×月利率每月贷款应收本金=每月等额还款金额-当月贷款应收利息。

⏹等额本金还款法。

借款人每期需偿还等额本金,同时付清本期应付的贷款利息,每期归还的本金等于贷款总额除以贷款期数。

公式是:M=L/n+(L-S)×R。

其中S为累计已还本金。

L/n为每月偿还的等额本金;(L-S)×R为每月还款利息。

⏹申请人可以根据自身经济能力申请提前还贷。

计算举例假设一客户从银行获得三年期住房贷款金额为100000,年利率为5%。

计算:1.到期一次还本付息额;2.按等额本息偿还法计算的每月还款额以及还款总额和利息总额;3.按等额本金偿还法计算的每月还款额以及还款总额和利息总额。

解:1.到期一次还本付息额⏹一次性还本付息额=100000×(1+0.05)3=115762.5⏹其中,本金为100000,利息总额为15762.52.等额本息偿还法计算⏹每月还款额=[100000×0.0042×(1+0.0042)36]/ [(1+0.0042)36-1]=2998.27⏹还本付息总额=2998.27×36=107937.68⏹利息总额为7937.68元⏹第一个月贷款应收利息=100000×0.0042=420⏹第一个月偿还本金=2998.27-420=2578.27⏹第二个月应偿还利息=(100000-2578.25)×0.0042=409.173.等额本金偿还法计算⏹每月偿还本金额=100000/36=2777.78⏹第一个月偿还利息=10000×0.0042=420⏹第一个月偿还本息=2777.78+420=3197.78⏹第二个月偿还利息=(100000-2777.78)×0.0042=408.33⏹第二个月偿还本息=2777.78+408.33=3186.11我国房贷加息举例⏹若一个人购房的总房款为100万元,首付比例为30%,贷款本金为70万元,分15年还清。

商业银行成本加成定价法计算题

一、商业银行成本加成定价法计算题

嘿,小伙伴们!今天咱们来好好唠唠商业银行成本加成定价法的计算题。

这玩意儿听起来可能有点复杂,但其实只要掌握了关键,就像玩游戏通关一样有趣呢!

比如说哈,有这么一道题。

某商业银行要对一笔贷款进行定价,已知资金成本是5%,经营成本是2%,风险成本是1%,预期利润率是3%,那这笔贷款的利率应该是多少呢?这时候就用到成本加成定价法啦。

简单得很,就是把这些成本和预期利润都加起来,那就是5% + 2% + 1%+ 3% = 11%,所以这笔贷款的利率就是11%。

再来看一个稍微复杂点的。

银行A的资金成本为4%,贷款的管理费用为 1.5%,风险溢价为2%,目标利润率为 2.5%。

现在有个企业来贷款,银行A要根据成本加成定价法确定贷款利率。

那就是4% + 1.5%+ 2% + 2.5% = 10%。

还有哦,如果银行B的资金来源成本是3.5%,运营成本占贷款金额的1%,考虑到这个客户的风险比较高,风险成本设定为3%,银行想获得3.5%的利润,那贷款利率就是3.5%+ 1%+ 3%+ 3.5% = 11%。

其实呀,做这种计算题呢,关键就是把每个成本和利润的组成部分都找清楚,然后按照公式加起来就好啦。

不要被那些看起来很复杂的数字和概念吓到哦。

就像我们玩游戏的时候,面对一个个小怪兽,只要一个一个打败它们,就能顺利通关啦!而且在实际的商业银行操作中,这个成本加成定价法可是很重要的呢,可以帮助银行确定合理的贷款价格,既能保证自己的盈利,又能在市场上有竞

争力。

小伙伴们,多做几道这样的题,肯定就能熟练掌握啦!。

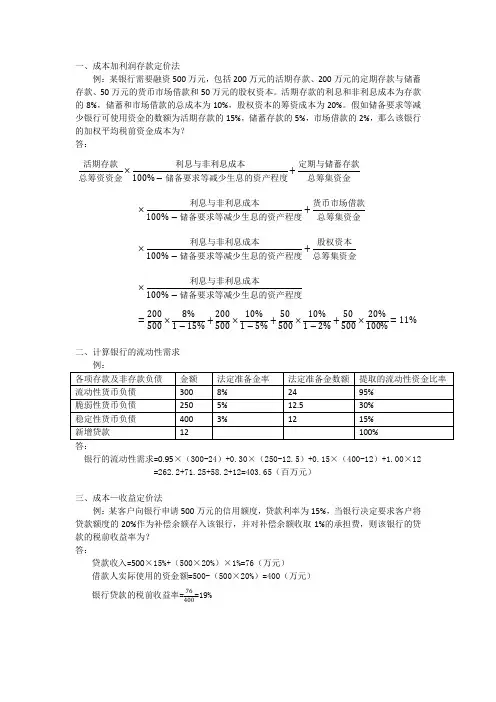

计算题(1)某银行用10%的加权平均资金成本筹的1800万资金,扣除12%的法定存款准备金之后用于投资。

投资两种证券,一种是年收益率14%的应税证券,一种是年收益率11%的免税证券,该银行所处边际税率为34%,如何进行投资组合以获得最高收益?(2)保留补偿性余额定价假设某企业向银行申请一份期限为1年限额为1560万元的循环使用贷款,申请者和银行无其它往来关系,银行预计在贷款期限内,该客户的实际平均贷款额将是所申请的贷款限额的83%,账户存款服务成本为68500元,贷款的管理费和风险费为实际贷款额的2%,贷款的7%由银行资本金支持,其余的93%则由银行负债来支持。

加权边际资金成本为10%,银行资本的税前目标收益率为15%。

客户贷款有两种选择:方案甲:要求借款者按可投资金额存入贷款限额的5%和实际贷款额的4%,预测的补偿存款的投资收益率为6%,贷款承诺费为实际贷款额的0.2%;方案乙:借款者不需在银行存款,但贷款承诺费增加1倍,考察在不同方案下贷款利率的确定(3)某商业银行向客户出售一个3 X 6的1600万美元的FRAS.此时现货资金市场美元的利率为3个月(年利率):12%-13% 6个月(年利率):14%-14.7%求该份FRAS的协议利率是多少?(4)利率互换A、B两家公司面临如下利率假设A要美元浮动利率借款,B要加元固定利率借款,一银行计划安排A、B公司之间的互换,并要得到0.3%的收益。

请设计一个对A、B同样有吸引力的互换方案。

(5)远期汇率假定在法兰克福市场上,某日即期汇率为EURO1=SFR3.1135/45,9个月汇水为130/160点。

(1)求9个月远期汇率(2)SFR对EURO的点数是多少?(6)某银行分行设在该市郊区,根据往年有关数据测算,年投放现金量为2555万元,全年按365天计算平均现金投放量,每次运钞需支出补助等费用100元,资金占用率为年利率10%(1)计算最适送钞量以及相应的总费用?(2)如每天运钞一次或每周运钞一次,费用为多少(3)如调拨资金需提前1天,平均每天正常支出是7万,预计每天最大支出量为10万元,求现金调拨临界点?(7)若中国银行发放了一笔金额为3000万,期限为9个月,利率为12%的贷款,前三个月资金有利率为10%的存款支持,后6个月准备通过欧洲货币市场来筹集资金支持,中国银行预期市场利率会上升,为避免筹资成本上升向花旗银行买进一份3 X 9的FRAS,参照利率为LIBOR,协议利率为10%。

商业银行计算题及答案在商业银行的日常运营中,计算题是非常重要的一部分。

这些计算题不仅是金融从业人员的基本工作要求,也是银行业务的核心之一。

下面,我将分享一些常见的商业银行计算题及其答案,帮助读者更好地了解商业银行的运作。

一、利率计算:利率计算是商业银行日常业务中的一项重要内容。

下面以某商业银行为例进行说明:假设某商业银行提供一项年利率为5%的贷款业务,客户向该银行借款100,000元,期限为3年。

那么,这位客户在3年后需要偿还多少钱呢?我们可以使用以下公式来计算总还款额:总还款额 = 本金 + 利息利息 = 本金 ×利率 ×时间其中,本金为100,000元,利率为5%,时间为3年。

将这些值代入公式中,我们可以得到:利息 = 100,000 × 0.05 × 3 = 15,000元总还款额 = 100,000 + 15,000 = 115,000元所以,这位客户在3年后需要还给银行115,000元。

二、存款计算:在商业银行中,存款业务是非常常见的。

客户可以将资金存入银行,获得相应的利息。

以下是一个存款计算的例子:某商业银行提供定期存款产品,年利率为4%。

某客户存款10,000元,期限为5年。

那么,这位客户在5年后可以获得多少利息呢?我们可以用以下公式计算利息:利息 = 本金 ×利率 ×时间其中,本金为10,000元,利率为4%,时间为5年。

将这些值代入公式中,我们可以得到:利息 = 10,000 × 0.04 × 5 = 2,000元所以,这位客户在5年后可以获得2,000元的利息。

三、贷款利息计算:除了上述的利率计算,商业银行还需要计算贷款的利息。

贷款利息通常以利率或利率上浮的形式计算。

以下是一个贷款利息计算的例子:某客户从某商业银行贷款100,000元,年利率为基准利率+2%。

假设该商业银行的基准利率为2%。

那么,这位客户在结束贷款后需要支付多少利息呢?我们首先计算基准利率所需的利息:基准利率的利息 = 100,000 × 0.02 = 2,000元然后,计算上浮利率所需的利息:上浮利率的利息 = 100,000 × 0.02 × 2% = 400元总利息 = 基准利率的利息 + 上浮利率的利息 = 2,000 + 400 = 2,400元所以,这位客户在结束贷款后需要支付2,400元的利息。

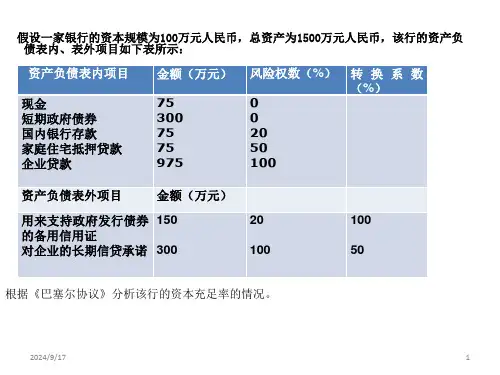

1、某一银行总资本为6000万元,计算其资本充足率。

已知条件备用信用证的转换系数为100%,对私人公司的长期信用承诺的转换系数为50%。

单位:万元。

资产项目:总资产 100000 现金 5000 ;国库券 20000 ;国内银行存款 5000 ; 居民住宅抵押贷款 5000 ;私人公司贷款 65000 表外项目:加总 30000 用以支持市政债券的一般义务债券的备用信用证 10000 ;对私人公司长期借贷合同 20000。

6000/ (5000×0%+20000×0% +5000×20% +5000×50%+65000×100% +10000×100%×10% +20000×50%×100%=7.55% 2已知贴现率为7.82%,面值为10万元,有效偿还期为180天的国库券应以什么价格购买? 3601800782.0110)360(1⨯+=+=万n dr F P V)(96237万元= 3、假设某银行准备以大额可转让定期存单形式新增筹资1000万元,预计新增利息支出为50 万元,新增其他开支为5万元;(1)求这笔新增资金的边际成本;(2)若新增资金中有20%用于非盈利资产,求这笔新增可用资金的边际成本。

新增资金的边际成本=(新增利息支出+新增其他开支)/ 新增资金=(50+5)/ 1000=5.50%新增可用资金的边际成本=(新增利息支出+新增其他开支)/ (新增资金-非盈利资产)=(50+5)/ (1000-1000×20%)=6.88%4、已知A 银行资产收益率为1%,杠杆比率为12.5,求A 银行的资本收益率。

资产收益率=净利润÷总资产×100%=1% 杠杆比率=总资产÷总资本=12.5 资本收益率=净利润÷资本总额×100%=资产收益率×杠杆比率×100%=1%×12.5×100%=12.5%5、某银行的大客户A 公司申请1500万美元的流动资金贷款为应收款和存货融资,银行的报价为浮动利率LIBOR+1/8%的利率,浮动利率值为30天欧洲货币存款的LIBOR (目前为9.25%)的90天浮动利率贷款。

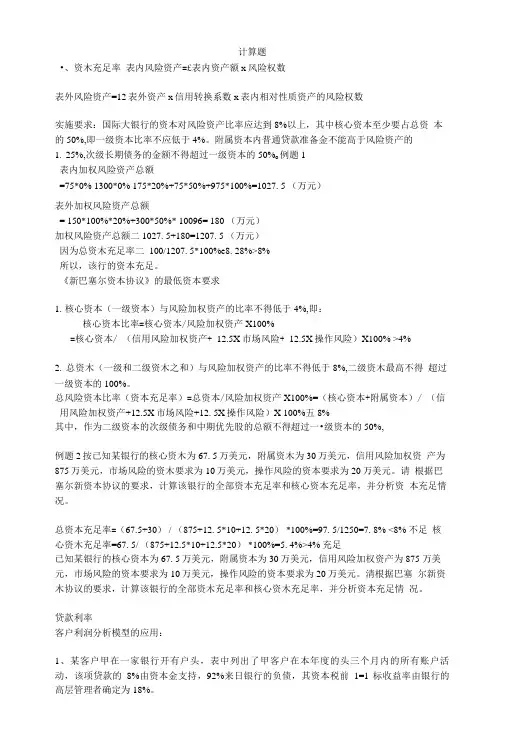

计算题•、资木充足率表内风险资产=£表内资产额x风险权数表外风险资产=12表外资产x信用转换系数x表内相对性质资产的风险权数实施要求:国际大银行的资本对风险资产比率应达到8%以上,其中核心资本至少要占总资本的50%,即一级资本比率不应低于4%。

附属资本内普通贷款准备金不能高于风险资产的1.25%,次级长期债务的金额不得超过一级资本的50%o 例题1表内加权风险资产总额=75*0% 1300*0% 175*20%+75*50%+975*100%=1027. 5 (万元)表外加权风险资产总额= 150*100%*20%+300*50%* 10096= 180 (万元)加权风险资产总额二1027. 5+180=1207. 5 (万元)因为总资木充足率二100/1207. 5*100%e8. 28%>8%所以,该行的资本充足。

《新巴塞尔资本协议》的最低资本要求1.核心资本(一级资本)与风险加权资产的比率不得低于4%,即:核心资本比率=核心资本/风险加权资产X100%=核心资本/ (信用风险加权资产+ 12.5X市场风险+ 12.5X操作风险)X100% >4%2.总资木(一级和二级资木之和)与风险加权资产的比率不得低于8%,二级资木最高不得超过一级资本的100%。

总风险资本比率(资本充足率)=总资本/风险加权资产X100%=(核心资本+附属资本)/ (信用风险加权资产+12.5X市场风险+12. 5X操作风险)X 100%五8%其中,作为二级资本的次级债务和中期优先股的总额不得超过一•级资本的50%,例题2按已知某银行的核心资木为67. 5万美元,附属资木为30万美元,信用风险加权资产为875万美元,市场风险的资木要求为10万美元,操作风险的资本要求为20万美元。

请根据巴塞尔新资本协议的要求,计算该银行的全部资本充足率和核心资本充足率,并分析资本充足情况。

总资本充足率=(67.5+30) / (875+12. 5*10+12. 5*20) *100%=97. 5/1250=7. 8% <8% 不足核心资木充足率=67. 5/ (875+12.5*10+12.5*20) *100%=5. 4%>4% 充足已知某银行的核心资本为67. 5万美元,附属资本为30万美元,信用风险加权资产为875 万美元,市场风险的资本要求为10万美元,操作风险的资本要求为20万美元。

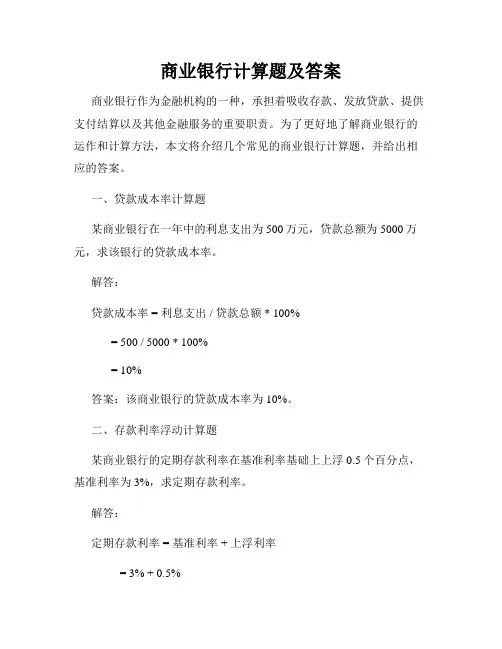

商业银行计算题及答案商业银行作为金融机构的一种,承担着吸收存款、发放贷款、提供支付结算以及其他金融服务的重要职责。

为了更好地了解商业银行的运作和计算方法,本文将介绍几个常见的商业银行计算题,并给出相应的答案。

一、贷款成本率计算题某商业银行在一年中的利息支出为500万元,贷款总额为5000万元,求该银行的贷款成本率。

解答:贷款成本率 = 利息支出 / 贷款总额 * 100%= 500 / 5000 * 100%= 10%答案:该商业银行的贷款成本率为10%。

二、存款利率浮动计算题某商业银行的定期存款利率在基准利率基础上上浮0.5个百分点,基准利率为3%,求定期存款利率。

解答:定期存款利率 = 基准利率 + 上浮利率= 3% + 0.5%= 3.5%答案:该商业银行的定期存款利率为3.5%。

三、存款准备金率计算题某商业银行在一年中的存款总额为2000万元,存款准备金率为12%,求该银行需准备的存款准备金金额。

解答:存款准备金金额 = 存款总额 * 存款准备金率= 2000 * 0.12= 240(万元)答案:该商业银行需准备的存款准备金金额为240万元。

四、银行间同业拆借计算题某商业银行向另一家商业银行借入1亿元,借款期限为7天,年利率为3%,求该商业银行需支付的利息金额。

解答:利息金额 = 借款金额 * 年利率 * 借款天数 / 365= 1 * 0.03 * 7 / 365= 0.000191(亿元)答案:该商业银行需支付的利息金额为0.000191亿元。

五、资本充足率计算题某商业银行的核心资本为4000万元,风险加权资产总额为1亿元,求该银行的资本充足率。

解答:资本充足率 = 核心资本 / 风险加权资产总额 * 100%= 4000 / 10000 * 100%= 40%答案:该商业银行的资本充足率为40%。

六、净利润计算题某商业银行一年的营业收入为6000万元,营业支出为4500万元,求该银行的净利润金额。

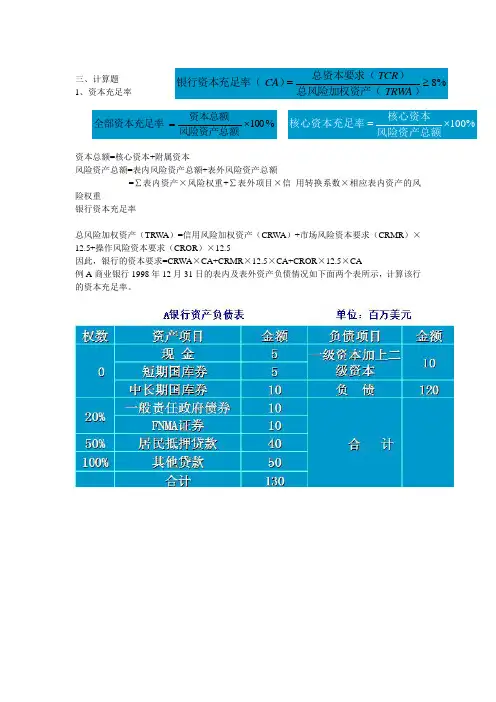

三、计算题 1、资本充足率资本总额=核心资本+附属资本风险资产总额=表内风险资产总额+表外风险资产总额=∑表内资产×风险权重+∑表外项目×信 用转换系数×相应表内资产的风险权重银行资本充足率总风险加权资产(TRW A )=信用风险加权资产(CRWA )+市场风险资本要求(CRMR )×12.5+操作风险资本要求(CROR )×12.5因此,银行的资本要求=CRWA ×CA+CRMR ×12.5×CA+CROR ×12.5×CA例A 商业银行1998年12月31日的表内及表外资产负债情况如下面两个表所示,计算该行的资本充足率。

%100⨯=风险资产总额资本总额全部资本充足率%100⨯=风险资产总额核心资本核心资本充足率%8≥=)总风险加权资产()总资本要求()银行资本充足率(TRWA TCR CA2、资本增长计算⑴由银行内源资本所支持的银行资产的年增长率——银行资产的持续增长率SG1 =(TA1 —TA0)/ TA0 = △TA / TA0⑵银行资本的限制决定了银行资产的增长率等于银行资本的增长率。

SG1 = △TA / TA0 = △EC / EC0⑶银行新增资本全部来源于未分配利润。

SG1 = △EC / EC0 =(EC1- EC0 )/ EC0EC1 = EC0 + 本期股本本期股本= 本期净收益×(1-分红率)= 资产收益率×总资产×(1-分红率)= ROA ×TA ×(1-DR)SG1 =(EC1- EC0 )/ EC0= (ROA ×(1-DR))/〔(EC1 / TA1 )- ROA ×(1-DR)〕银行资产的持续增长率与三个因素有关:①ROA (资产收益率)②DR(银行红利在净收入中的比例)③EC/TA (资本与资产的比例)例:某银行的资产总额为100亿元,原有资本金为4亿元,红利分配比例为40%,未分配利润为4亿元,资本比例为8%。

第二章商业银行资本管理1.假设某银行遵循巴塞尔协议Ⅰ的资本要求,目前自有资本40亿元,资产的风险权数为50%,问该银行的资本能支撑多大的资产规模?2。

某商业银行资产负债表显示,现金为100万元,对企业的贷款为80万元,对企业的长期信贷承诺为200万元, 请问根据这三项数据计算风险资产为多少?3.假设我国某股份制商业银行遵循巴塞尔协议Ⅰ的资本要求,目前资产余额为2000亿元,资产的风险权数为50%,这家银行的最低资本限额为多少?第三章商业银行负债管理加权平均资本成本1。

假设某银行开办了某种新的存款种类,由此使存款平均余额增加了9000万元,这些资金的利息成本为270万元,其它成本为135万元,新增资金的20%用于非盈利资产,则该银行的边际成本计算如下:资金边际成本=(270+135)/9000=4。

5%新增可用资金边际成本=(270+135)/9000×(1—20%)=5。

625%2。

某商业银行共筹集5亿元资金,其中以8%的资金成本率可以筹集支票存款1亿元,以12%的资金成本率可以筹集定期存款、储蓄存款等3亿元,资本性债券1亿元,其成本率为16%.如果存款运用于非盈利资产比重分别为:支票存款为15%,定期和储蓄存款5%。

资本性债券全部用于盈利性资产上。

该行的加权平均成本率为:第五章商业银行贷款管理成本加成定价法1。

一笔贷款额100万元,如果银行为了筹集该笔资金以2。

65%的利率发行存单,;银行发放和管理这笔资金的经营成本为1。

80%,预计违约风险补偿费用需要2。

50%,银行预期的利润水平为1.00%,按成本加成定价法,这一笔贷款的利率应该为多少?2。

某客户申请500万元的信用额度,实际使用400万元,利率20%(合同)。

顾客对其未使用部分支付1%承诺费.银行要求客户必须有相当于实际贷款额的20%和未使用额的5%的存款作为补偿余额。

中央银行法定存款准备金率为10%。

试确定银行的税前和税后收益率?3。

计算题一、资本充足率表内风险资产=∑表内资产额×风险权数表外风险资产=∑表外资产×信用转换系数×表内相对性质资产的风险权数实施要求:国际大银行的资本对风险资产比率应达到8%以上,其中核心资本至少要占总资本的50%,即一级资本比率不应低于4%。

附属资本内普通贷款准备金不能高于风险资产的1.25%,次级长期债务的金额不得超过一级资本的50%。

例题1表内加权风险资产总额=75*0%+300*0%+75*20%+75*50%+975*100%=1027.5(万元)表外加权风险资产总额=150*100%*20%+300*50%*100%=180(万元)加权风险资产总额=1027.5+180=1207.5(万元)因为总资本充足率=100/1207.5*100%≈8.28%>8%所以,该行的资本充足。

《新巴塞尔资本协议》的最低资本要求1.核心资本(一级资本)与风险加权资产的比率不得低于4%,即:} 核心资本比率=核心资本/风险加权资产×100%=核心资本/(信用风险加权资产+12.5×市场风险+12.5×操作风险)×100% ≥4%2.总资本(一级和二级资本之和)与风险加权资产的比率不得低于8%,二级资本最高不得超过一级资本的100%。

总风险资本比率(资本充足率)=总资本/风险加权资产×100%=(核心资本+附属资本)/(信用风险加权资产+12.5×市场风险+12.5×操作风险)×100%≥8%其中,作为二级资本的次级债务和中期优先股的总额不得超过一级资本的50%,例题2 按已知某银行的核心资本为67.5万美元,附属资本为30万美元,信用风险加权资产为875万美元,市场风险的资本要求为10万美元,操作风险的资本要求为20万美元。

请根据巴塞尔新资本协议的要求,计算该银行的全部资本充足率和核心资本充足率,并分析资本充足情况。

计算题一、资本充足率表内风险资产=∑表内资产额×风险权数表外风险资产=∑表外资产×信用转换系数×表内相对性质资产的风险权数实施要求:国际大银行的资本对风险资产比率应达到8%以上,其中核心资本至少要占总资本的50%,即一级资本比率不应低于4%。

附属资本内普通贷款准备金不能高于风险资产的1.25%,次级长期债务的金额不得超过一级资本的50%。

例题1表内加权风险资产总额=75*0%+300*0%+75*20%+75*50%+975*100%=1027.5(万元)表外加权风险资产总额=150*100%*20%+300*50%*100%=180(万元)加权风险资产总额=1027.5+180=1207.5(万元)因为总资本充足率=100/1207.5*100%≈8.28%>8%所以,该行的资本充足。

《新巴塞尔资本协议》的最低资本要求1.核心资本(一级资本)与风险加权资产的比率不得低于4%,即:核心资本比率=核心资本/风险加权资产×100%=核心资本/(信用风险加权资产+12.5×市场风险+12.5×操作风险)×100% ≥4%2.总资本(一级和二级资本之和)与风险加权资产的比率不得低于8%,二级资本最高不得超过一级资本的100%。

总风险资本比率(资本充足率)=总资本/风险加权资产×100%=(核心资本+附属资本)/(信用风险加权资产+12.5×市场风险+12.5×操作风险)×100%≥8%其中,作为二级资本的次级债务和中期优先股的总额不得超过一级资本的50%,例题2 按已知某银行的核心资本为67.5万美元,附属资本为30万美元,信用风险加权资产为875万美元,市场风险的资本要求为10万美元,操作风险的资本要求为20万美元。

请根据巴塞尔新资本协议的要求,计算该银行的全部资本充足率和核心资本充足率,并分析资本充足情况。

商业银行计算题公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

商业银行计算题

计算题

一、资本充足率

表内风险资产=∑表内资产额×风险权数

表外风险资产=∑表外资产×信用转换系数×表内相对性质资产的风险

权数

实施要求:国际大银行的资本对风险资产比率应达到8%以上,其中核心

资本至少要占总资本的50%,即一级资本比率不应低于4%。

附属资本内普通

贷款准备金不能高于风险资产的1.25%,次级长期债务的金额不得超过一级

资本的50%。

例题

1

表内加权风险资产总额

=75*0%+300*0%+75*20%+75*50%+975*100%=1027.5(万元)

表外加权风险资产总额

=150*100%*20%+300*50%*100%=180(万元)

加权风险资产总额=1027.5+180=1207.5(万元)

因为总资本充足率=100/1207.5*100%≈8.28%>8%

所以,该行的资本充足。

《新巴塞尔资本协议》的最低资本要求

1.核心资本(一级资本)与风险加权资产的比率不得低于4%,即:

核心资本比率=核心资本/风险加权资产×100%

=核心资本/(信用风险加权资产+12.5×市场风险+12.5×操作风

险)×100% ≥4%

2.总资本(一级和二级资本之和)与风险加权资产的比率不得低于8%,二级资本最高不得超过一级资本的100%。

总风险资本比率(资本充足率)=总资本/风险加权资产×100%=(核心资本+附属资本)/(信用风险加权资产+12.5×市场风险+12.5×操作风

险)×100%≥8%

其中,作为二级资本的次级债务和中期优先股的总额不得超过一级资本

的50%,

例题2 按已知某银行的核心资本为67.5万美元,附属资本为30万美元,信用风险加权资产为875万美元,市场风险的资本要求为10万美元,操作风

险的资本要求为20万美元。

请根据巴塞尔新资本协议的要求,计算该银行的全部资本充足率和核心资本充足率,并分析资本充足情况。

总资本充足率

=(67.5+30)/(875+12.5*10+12.5*20)*100%=97.5/1250=7.8% < 8% 不足核心资本充足率=67.5/(875+12.5*10+12.5*20)*100%=5.4%>4% 充足已知某银行的核心资本为67.5万美元,附属资本为30万美元,信用风险加权资产为875万美元,市场风险的资本要求为10万美元,操作风险的资本要求为20万美元。

请根据巴塞尔新资本协议的要求,计算该银行的全部资本充足率和核心资本充足率,并分析资本充足情况。

贷款利率

客户利润分析模型的应用:

1、某客户甲在一家银行开有户头,表中列出了甲客户在本年度的头三个月内的所有账户活动,该项贷款的8%由资本金支持,92%来自银行的负债,其资本税前目标收益率由银行的高层管理者确定为18%。

甲客户本年度第一季度的账户活动:1月1日~3月31日

贷款合同:500万元上限的循环使用贷款承诺

贷款利率:该银行的90天定期存款平均利率+

4% 服务费:贷款承诺上限的0.125%

补偿存款:贷款承诺的3%+实际贷款额的

3% 账户活动:活期存款成本3039

电子转账724

工资发放4500

存款和贷款额

平均贷款额4400000

贷款利率12.00%

贷款年管理费率0.70%

贷款年风险费率 1.00 %

平均存款额174516

平均托收中现金60112

法定准备金率10.00%

存款收益率 5.80%

加权平均资金成本率8.55%

利用表中的数据:

①假定银行不考虑贷款风险费,但是把贷款中资本金的比例提高到10%,试计算达到目标利润所需的贷款利率。

②假定银行放弃补偿存款的要求,要达到既定的目标利润,试计算贷款利率(在本题中,贷款利率不再是表中的12%,而是一未知数)。

2.假定某工商企业向银行申请一份期限为1年、限额为700万元的循环使用贷款,申请者和银行没有其他任何业务往来关系,银行预计在贷款期限内,该客户实际平均贷款额将是所申请的贷款限额的75%,账户存取款等的成本

为68000元;贷款管理费和风险费是实际贷款额的1.3%,贷款的7%由银行资

本金支持,其余的93%则由银行负债来支持,加权平均资金成本为10%,银行资本的税前目标收益率为18%,预测的存款收益率为6%。

银行为客户提供了两

种贷款方案,试计算在下述两种方案下,要实现银行既定的目标利润,贷款利

率为多少?

①方案一要求借款者按贷款限额的4%和实际贷款额的4%保留补偿存款

余额,贷款承诺费率为贷款限额的0.125%。

②方案二不需要借款者在银行保留补偿存款,但是贷款承诺费率定为

0.25%。

⒈解:原题中的问题与例题的解题思路相同,可参考例题。

⑴设达到目标利润所需的贷款利率为x,则:

相关文档:

更多相关文档请访问:。