IC Insights:全球十大12英寸晶圆产能供货商

- 格式:docx

- 大小:10.07 KB

- 文档页数:2

2010年全球十大晶圆代工厂新公司是做晶圆代工的,作为新知识补充或者纪念新工作,就爱Top10特别整理了一下2010年全球十大晶圆代工厂,也算帮助大家了解一下高科技时代很重要的一个组成部分。

IC Inghts 2010年全球前十大晶圆代工排名出炉,台积电继续稳居第一,联电依然排行第二,合并特许半导体后的全球晶圆(Globalfoundries)挤入第三,但营收与联电才差4亿多美元,三星屈居第十。

IC Insights指出,三星多年以来一直希望成为晶圆代工领域的重要企业,虽然去年获得了苹果、高通和赛灵思等重要客户,仍仅位居全球第十大晶圆代工厂。

但三星今年有新的晶圆厂计划,近期还传出三星将跨入模拟晶圆代工,未来三星排名仍有机会攀升。

以下是2010年的前十大晶圆代工具体排名:Top1 台积电,收入133.07亿美元,同比增长48%台湾集成电路制造股份有限公司 (LSE:TMSD),简称台积电或台积,英文简写“TSMC”,为世界上最大的独立半导体晶圆代工企业,与联华电子并称“晶圆双雄”。

本部以及主要营业皆设于台湾新竹市新竹科学工业园区。

台积公司目前总产能已达全年430万片晶圆,其营收约占全球晶圆代工市场的百分之六十。

Top2 台联电,收入 39.65亿美元,同比增长41%UMC---联华电子公司,简称台联电。

是世界著名的半导体承包制造商。

该公司利用先进的工艺技术专为主要的半导体应用方案生产各种集成电路(IC)。

联华电子拥有先进的承包生产技术,可以支持先进的片上系统(SOC)设计,其中包括0.13 微米 (micron)铜互连、嵌入式 DRAM、以及混合信号/RFCMOS。

Top3 Globalfoundries,收入35.1亿美元,同比增长219%GlobalFoundries是从美国AMD公司分拆出的半导体晶圆代工公司,成立于2009年3月2日,母公司分别为AMD及阿布达比的Advanced Technology Investment Company(ATIC),其中ATIC占公司股权65.8%,两公司均享有均等投票权。

台湾考虑开放中国大陆12英寸硅晶圆进口,遭台厂

强烈反对

近年来半导体原料硅晶圆全球大缺货,科学园区同业公会年初向台湾“国贸局”申请,在不危害台湾安全及对产业无重大不良影响下,建议开放中国制造12英寸硅晶圆进口;台湾“经济部”六月底审查后决定暂时保留,仅允许专案进口。

据透露,主因是有台日合资的硅晶圆厂商强烈主张,中国大陆虽尚未量产硅晶圆,但其厂商接受巨额的政府补助,若贸然开放来台销售,将导致削价竞争,严重伤害台湾产业。

硅晶圆是半导体主要原料,研调机构多预测,在中国大陆大量兴建12英寸晶圆厂下,全球硅晶圆缺货将延续到2020年后;目前台湾仅准许12英寸以下中国大陆制硅晶圆进口。

今年初科学园区同业公会理监事会就“抢在中国大陆大量生产之前”、通过半导体会员厂商提案,向台湾“国贸局”建议开放中国大陆制12英寸硅晶圆进口。

台湾“经济部”六月底召开专案审查会,半导体产业协会同意进口,主张目前台湾12英寸硅晶圆是需求大于供给、且全球性缺货,在市场自由竞争下,若无不良影响可同意进口。

环球晶圆宣布扩产12英寸硅晶圆月产能目标量为

15万片

继日本胜高、韩国LG、德国Silitronic后,全球第三大硅晶圆厂环球晶圆亦宣布扩产12英寸硅晶圆。

环球晶圆扩产供长约

10月5日,全球第三大硅晶圆厂商环球晶圆宣布,董事会通过韩国子公司MEMC Korea Company 4.38亿美元的厂房设备投资案。

环球晶圆表示,为因应客户端先进12英寸晶圆制程的新产能需求,于环球晶圆在韩国现有晶圆厂所在地(首尔以南80公里处的天安市),扩增12英寸晶圆产线,月产能目标量为15万片,预计于2019年第三季底开始送样,2020年开始量产最先进的12英寸晶圆产品。

公告中还强调,这次的产能扩增,是依据客户确认的长约订单进行产能扩增,新产能将全数提供给LTA长约客户。

近两年来,半导体硅晶圆供应紧张、价格持续上涨,下游客户纷纷签长约。

12寸sic晶圆【实用版】目录1.12 寸 SIC 晶圆的概述2.12 寸 SIC 晶圆的特点和优势3.12 寸 SIC 晶圆的应用领域4.12 寸 SIC 晶圆的发展前景正文12 寸 SIC 晶圆的概述12 寸 SIC 晶圆,即 12 英寸碳化硅(Silicon Carbide,简称 SiC)晶圆,是一种具有高硬度、高热导率、高抗腐蚀性和高抗氧化性的半导体材料。

相较于传统的硅(Si)材料,SIC 晶圆在物理性能、化学性能以及制程技术等方面具有明显优势,被认为是制作高功率、高频率、高温度电子器件的理想材料。

12 寸 SIC 晶圆的特点和优势12 寸 SIC 晶圆具有以下特点和优势:(1)高硬度:SIC 晶圆的硬度是硅材料的 100 倍以上,具有很高的耐磨性和抗磨损能力。

(2)高热导率:SIC 晶圆的热导率约为硅材料的 3 倍,可以更有效地将产生的热量传递出去,降低器件工作温度,提高器件可靠性和稳定性。

(3)高抗腐蚀性和高抗氧化性:SIC 晶圆具有良好的抗腐蚀性和抗氧化性,可在恶劣环境下使用,拓宽了其应用领域。

(4)更高的电子迁移率:SIC 晶圆的电子迁移率比硅材料高数倍,可以实现更高的工作频率和更快的信号传输速度。

12 寸 SIC 晶圆的应用领域12 寸 SIC 晶圆广泛应用于以下领域:(1)新能源汽车:SIC 晶圆可用于制作电动汽车、混合动力汽车等高功率、高频率、高温度电子器件,如功率模块、逆变器等。

(2)工业控制:SIC 晶圆可应用于工业控制领域的高功率、高频率、高温度电子器件,如智能电网、风力发电等。

(3)通信设备:SIC 晶圆可用于制作通信设备的高性能、高频率、高温度电子器件,如基站、微波通信等。

(4)航空航天:SIC 晶圆在航空航天领域具有广泛的应用前景,如制作发动机、雷达等高功率、高温度电子器件。

12 寸 SIC 晶圆的发展前景随着科技的不断进步和新能源汽车、工业控制、通信设备等产业的快速发展,对高性能、高频率、高温度电子器件的需求日益增长。

12寸晶圆产能排行榜:三星第一台积电排第五

近年相较8寸产能供给吃紧,业者对于12寸厂的扩产脚步相对积极。

根据研调机构IC Insights最新统计,去年三星仍是全球12寸产能最多厂商。

而在全球12寸产能名列前茅的厂商中,前四大仍都是存储器大厂,台积电(2330)则名列第五。

IC Insights指出,截至去年底台积电的12寸晶圆月产能已达43万片,占全球比重10.3%,也是纯晶圆代工业者当中,拥有最多12寸产能者。

而在台积电的总产能中,12寸产能已占到44%,8寸占47%、6寸则占9%。

拥有全球第二大12寸产能的纯晶圆代工业者则是格罗方德,月产能达19.3万片、占全球比重4.6%。

值得注意的是,格罗方德近年在12寸厂扩产动作非常积极,目前12寸产能已占其总产能的 51%。

拥有全球第三大12寸产能的纯晶圆代工业者则是联电(2303),月产能为11万片、占全球比重2.6%。

不过在联电总产能中,12寸仅占 26%,8寸产能比重仍高达65%、6寸则占9%。

根据研调机构IC Insights最新统计,去年三星仍是全球12寸产能最多厂商。

而在全球12寸产能名列前茅的厂商中,前四大仍都是记忆体大厂,台积电(2330)则名列第五。

2010年全球十大晶圆代工厂- 商业-财经- 十大经典新公司是做晶圆代工的,作为新知识补充或者纪念新工作,就爱Top10特别整理了一下2010年全球十大晶圆代工厂,也算帮助大家了解一下高科技时代很重要的一个组成部分。

IC Inghts 2010年全球前十大晶圆代工排名出炉,台积电继续稳居第一,联电依然排行第二,合并特许半导体后的全球晶圆(Globalfoundries)挤入第三,但营收与联电才差4亿多美元,三星屈居第十。

IC Insights指出,三星多年以来一直希望成为晶圆代工领域的重要企业,虽然去年获得了苹果、高通和赛灵思等重要客户,仍仅位居全球第十大晶圆代工厂。

但三星今年有新的晶圆厂计划,近期还传出三星将跨入模拟晶圆代工,未来三星排名仍有机会攀升。

以下是2010年的前十大晶圆代工具体排名:Top1 台积电,收入133.07亿美元,同比增长48%台湾集成电路制造股份有限公司(LSE:TMSD),简称台积电或台积,英文简写“TSMC”,为世界上最大的独立半导体晶圆代工企业,与联华电子并称“晶圆双雄”。

本部以及主要营业皆设于台湾新竹市新竹科学工业园区。

台积公司目前总产能已达全年430万片晶圆,其营收约占全球晶圆代工市场的百分之六十。

Top2 台联电,收入39.65亿美元,同比增长41%UMC---联华电子公司,简称台联电。

是世界著名的半导体承包制造商。

该公司利用先进的工艺技术专为主要的半导体应用方案生产各种集成电路(IC)。

联华电子拥有先进的承包生产技术,可以支持先进的片上系统(SOC)设计,其中包括0.13 微米(micron)铜互连、嵌入式DRAM、以及混合信号/RFCMOS。

Top3 Globalfoundries,收入35.1亿美元,同比增长219%GlobalFoundries是从美国AMD公司分拆出的半导体晶圆代工公司,成立于2009年3月2日,母公司分别为AMD及阿布达比的Advanced Technology Investment Company (ATIC),其中ATIC占公司股权65.8%,两公司均享有均等投票权。

芯片龙头股排名前十中国芯片行业经过多年的发展,取得了可喜的成果,出现了许多优秀的芯片企业,其中,排名前十的芯片龙头股具有较高的市值和行业影响力。

以下是当前排名前十的芯片龙头股:1. 中芯国际:中芯国际是中国大陆最大的集成电路制造企业,也是国内唯一一家能够生产12英寸晶圆的企业。

公司在制程技术上具备一定的国际竞争力,产品广泛应用于手机、电视、汽车电子等领域。

2. 海思半导体:海思半导体是华为旗下的芯片设计公司,专注于研发手机芯片和行业应用芯片。

公司凭借先进的技术和高质量的产品,成为中国手机芯片市场的领军企业之一。

3. 龙头股紫光国芯:紫光国芯是中国大陆最大的存储芯片制造企业,也是全球最大的DRAM芯片供应商之一。

公司在存储芯片领域有着较强的技术实力和市场份额,产品广泛应用于计算机、服务器、手机等领域。

4. 中电国际:中电国际是一家集集成电路设计、制造和封测于一体的企业,主要产品包括模拟IC、数字IC、传感器等。

公司具备高度可靠的产品质量和稳定的供货能力,产品远销海内外。

5. 联芯科技:联芯科技是中国领先的物联网芯片设计企业,专注于无线通信和物联网应用芯片的研发与销售。

公司拥有自主的核心技术和知识产权,产品广泛应用于智能家居、智慧城市等领域。

6. 全志科技:全志科技是中国知名的高性能低功耗芯片设计企业,主要产品包括平板电脑芯片、智能电视芯片等。

公司在国内外享有良好的口碑,产品畅销海内外。

7. 展讯通信:展讯通信是一家全球领先的移动通信芯片设计企业,主要产品包括手机芯片、物联网芯片等。

公司在国际市场上具有一定的竞争力,是中国芯片行业的重要代表之一。

8. 灵信国际:灵信国际是中国领先的高性能芯片设计企业,主要产品包括网络通信芯片、多媒体处理芯片等。

公司在技术创新和研发能力方面具有一定优势,产品广泛应用于通信、汽车电子等行业。

9. 汇顶科技:汇顶科技是中国领先的触控芯片设计企业,主要产品包括触摸板芯片、指纹识别芯片等。

国内芯片公司排名中国芯片产业近年来取得了快速发展,不断崛起的芯片企业不断涌现。

以下是国内芯片公司排名(按照市值和技术创新程度等方面进行排序):1.中芯国际(SMIC):中芯国际是中国芯片领域的领军企业,成立于2000年,总部位于上海。

该公司在晶圆制造、封装测试等领域拥有先进技术和设备,并且在多个芯片市场具有竞争力。

2.天津紫光集团(UNIS):紫光集团是中国最大的半导体制造企业之一,也是中国芯片行业的领军企业之一。

该公司在存储器、微控制器、成像器件等领域具有强大的技术研发实力,并且在国内外市场上具有较高的市场份额。

3.矽品精密(SPIL):矽品精密是全球领先的封测服务供应商,总部位于台湾,并在中国大陆设有多个生产基地。

该公司在高密度封装技术和先进封测设备方面具有卓越的研发和生产能力。

4.长江存储(YMTC):长江存储是中国大陆首家拥有自主研发的3D NAND闪存技术的公司,总部位于武汉。

该公司在闪存存储器领域具有创新能力,并且在国内外市场上逐渐获得了一定的市场份额。

5.华力微电子(HLWD):华力微电子是中国领先的集成电路设计企业之一,总部位于北京。

该公司在研发低功耗芯片和射频芯片方面处于国内领先地位,并且服务于物联网、5G通信等领域。

6.华为海思(Hisilicon):华为海思是华为技术有限公司的全资子公司,主要从事集成电路设计和研发。

海思芯片在智能手机、物联网、人工智能等领域具有广泛的应用,是全球领先的芯片设计企业之一。

7.紫光展锐(Unisoc):紫光展锐是紫光集团旗下的集成电路设计企业,专注于无线通信芯片的设计和研发。

展锐芯片在移动通信、物联网等领域具有一定的市场份额。

8.硅谷中芯(Smartsilicon):硅谷中芯是中国芯片企业在美国的分支,总部位于硅谷。

该公司在先进工艺、人工智能芯片等领域具有独特的技术优势。

9.汉迪集团(Hanergy):汉迪集团是一家以太阳能光伏技术为核心的企业,也在光伏材料和芯片等领域有所涉及。

格罗方德正在为其位于新加坡伍德兰的12寸晶圆厂

Fab7寻找买家!

刚刚!据媒体报道,全球第三大半导体代工企业格罗方德正在为其位于新加坡伍德兰的12寸晶圆厂Fab7寻找买家!

格罗方德公司位于新加坡的Fab 7工厂目前产能为每月5万片硅晶圆。

近年完成产能扩展后,用于制造40~95纳米硅芯片的200毫米和300毫米晶圆年产能将接近3百万片,其中300毫米晶圆年产能将达1百万片。

就在前不久,格罗方德宣布以2.36亿美元的价格将旗下位于新加坡的200mm晶圆厂Fab3E卖给世界先进半导体公司(Vanguard International Semiconductor),这个公司隶属于台积电集团,主要负责200mm晶圆厂业务。

然而市场观察人士关注的焦点是三星。

有行业人士将三星和一家中国半导体公司列为潜在买家。

三星每次被爆出与半导体相关的并购新闻时都会被提及,因为该公司坐拥100万亿韩元现金,一直在寻求支撑其非存储业务。

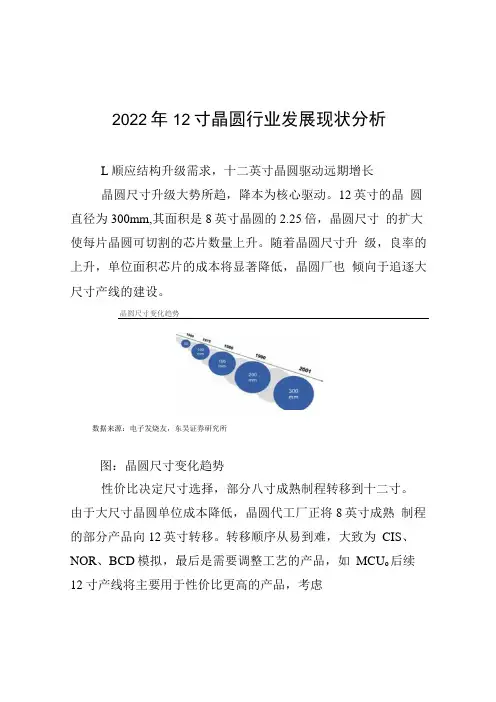

2022年12寸晶圆行业发展现状分析L顺应结构升级需求,十二英寸晶圆驱动远期增长晶圆尺寸升级大势所趋,降本为核心驱动。

12英寸的晶圆直径为300mm,其面积是8英寸晶圆的2.25倍,晶圆尺寸的扩大使每片晶圆可切割的芯片数量上升。

随着晶圆尺寸升级,良率的上升,单位面积芯片的成本将显著降低,晶圆厂也倾向于追逐大尺寸产线的建设。

晶圆尺寸变化趋势数据来源:电子发烧友,东吴证券研究所图:晶圆尺寸变化趋势性价比决定尺寸选择,部分八寸成熟制程转移到十二寸。

由于大尺寸晶圆单位成本降低,晶圆代工厂正将8英寸成熟制程的部分产品向12英寸转移。

转移顺序从易到难,大致为CIS、NOR、BCD模拟,最后是需要调整工艺的产品,如MCU o后续12寸产线将主要用于性价比更高的产品,考虑因素有1)现有客户群需求,2)产品单一技术含量有限且产量较大。

例如在12寸功率器件方面,华虹半导体已完成公司现有四大功率分立器件技术(DMe)S∕SGT∕SJ∕IGBT)从8寸到12寸的技术升级;在该产线折旧完成、各大产品量产后,我们预期公司将获得可观回报。

十二寸扩产成为行业趋势,FOUndry与IDM模式均已布局。

自2018年上升周期过程中,行业内各企业已纷纷开始投产12英寸产线。

代工模式厂商中,华虹半导体的无锡七厂12 英寸产线已投产,公司预计2021年底12寸产能将达到每月6.5万片,最终可达每月9.5万片;中芯国际计划于2021年将12寸产线扩增至每月1万片并于2024年新建每月10万片的12寸产线;此外台积电、联华电子、力积电等也在中国大陆有扩产规划。

IDM模式厂商中,士兰微计划于2021年将12 寸产线扩增至每月3万片,华润微、闻泰科技在规划新建产线,德州仪器、SK海力士、芯恩等厂商也均有扩产规划。

2. 12寸晶圆产能持续扩张叠加结构改善,无锡厂量价齐升公司十二寸处于快速爬坡期,产能、营收快速提升。

华虹12寸产线于2019年Q4投产,随着产能快速爬坡,营收逐步提升,2021年Q3的营业收入为136.7百万美元,环比增长62.5%o自2021年初起,12英寸产线维持满载运行,产能利用率一路走高,QL Q2、Q3的月产能分别为2.8万片、4万片、5.3万片,产能利用率分别为103.8%与104.1%、108.7%o 产能大幅扩充以及持续的高稼动率有助于满足下游大幅增长的产品需求,带动营收增长。

2007年05月14日 10:54 走进中关村手机处理器老大-TI处理器市场独领风骚-Intel1971年英特尔推出了全球第一颗微处理器,这不仅改变了Intel的命运,更对整个产业产生了深远的影响,处理器的革新带来了计算机和互联网的革命。

处理器市场独领风骚-Intel从IC Insights的调查数据来看,07年Q1 Intel的销售额为80亿美金,排在所有半导体公司的首位。

根据最近的调查报告显示,Intel的处理器占有率在全世界将近80%,尤其是在Intel今年加大普及酷睿处理器之后,预计在今年的第二季度还会保持一个稳定的增长势头。

Intel的处理器Intel作为微处理器巨头不仅在处理器行业独领风骚,在芯片组行业也领导者,由于自己生产处理器,所以Intel 自己的芯片组结合自己的处理一直以稳定著称,随着移动办公的普及,移动处理器以及移动芯片组Intel也占下了极大的市场分额。

Intel作为半导体业的老大毫无争议,产值几乎是“老二”Samsung的一倍,先进的生产工艺以及庞大规模的“工厂群”使其芯片产量足以用恐怖来形容。

也正是因为如此Intel的处理器产品货源一直很稳定,巨大产量及先进生产工艺使其在与AMD竞争的时候占尽了优势。

总之一句话:目前Intel的老大地位还没有人能够撼动!多管齐下-Samsung半导体排名第二位的是韩系企业Samsung,通过排行我们可以发现三星和领头羊Intel在半导体制造业上的差距还是相当大的,Samsung在半导体行业主要的产品包括半导体、TFT-LCD面板以及HDD产品。

在国内三星显示器、硬盘和内存的知名度都是相当高的,显示器销量一直名列前三,著名的Samsung金条也是以兼容性出色而见长,而且三星也是世界上最大的DRAM & Flash生产厂商。

今年一季度的就是三星为了扩大市场占有率,扩大产能导致的。

多管齐下-Samsung今年一季度三星电子DRAM存储芯片的收入为21.5亿美元,在全球的市场份额为26.1%。

全球十大芯片公司全球十大芯片公司是指在全球范围内,以设计和制造芯片为核心业务的公司。

芯片是现代电子产品的重要组成部分,它承载着电子设备的运算能力和功能,是物联网、人工智能、智能手机等领域的关键技术。

以下是全球十大芯片公司(按照销售额、技术实力和市场份额等综合评估):1. 英特尔(Intel):总部位于美国的英特尔是全球最大的芯片制造商和芯片设计公司,其产品被广泛应用于计算机、服务器和物联网等领域。

2. 三星电子(Samsung Electronics):韩国三星电子是全球领先的科技公司,涉及电子产品、半导体和通信等领域。

其芯片业务在全球市场占有重要地位。

3. 台积电(Taiwan Semiconductor Manufacturing Company,简称TSMC):台积电是全球最大的代工厂之一,其为各大芯片设计公司提供芯片代工服务,是全球领先的半导体制造商之一。

4. NVIDIA:美国英伟达是全球知名的图形处理器制造商和高性能计算平台提供商,其芯片广泛应用于游戏、人工智能和数据中心等领域。

5. 微软(Microsoft):总部位于美国的微软是全球最大的软件公司之一,其还涉足芯片设计和研发领域,如自家设计的Surface芯片。

6. 博通(Broadcom):美国博通是全球领先的半导体和芯片解决方案供应商,其为无线通讯、网络和存储等领域提供关键芯片产品。

7. 美光科技(Micron Technology):美光科技是全球领先的存储芯片制造商,其产品应用于计算机、服务器、移动设备和工业控制等领域。

8. 高通(Qualcomm):美国高通是全球领先的移动芯片供应商,其芯片广泛应用于智能手机、物联网和5G通信等领域。

9. 华为海思(HiSilicon):中国华为旗下的芯片设计子公司,专注于手机、物联网和人工智能等领域的芯片研发和制造。

10. 索尼(Sony):日本索尼是全球知名的消费电子公司,旗下的半导体业务在图像传感器领域具有重要市场份额。

世界芯片厂商排名世界芯片厂商排名是指根据芯片制造商在市场上的影响力、产品质量和市场份额等因素进行排名。

以下排名是根据2021年最新数据整理的世界芯片厂商排名。

1. 英特尔(Intel):作为全球领先的半导体技术创新公司,英特尔在全球范围内占据主导地位,其产品覆盖了计算机、服务器、嵌入式系统和通信设备等领域。

2. 三星电子(Samsung Electronics):三星也是全球知名的芯片制造商之一,其芯片产品广泛应用于智能手机、平板电脑、电视和家电等消费电子设备。

3. 台积电(TSMC):台积电在全球排名第三,是全球最大的专业半导体代工厂商,为全球众多半导体公司提供晶圆代工服务。

4. 中芯国际(SMIC):中芯国际是中国大陆首家并且目前最大的集成电路芯片制造商,其产品涵盖了各类晶圆制造、封测与大规模集成电路设计等领域。

5. 博通(Broadcom):博通是全球知名的半导体解决方案供应商,其产品被广泛应用于网络通信、存储、工业和汽车等领域。

6. NXP半导体(NXP Semiconductors):NXP半导体是一家全球领先的高性能混合信号解决方案供应商,产品广泛涉及汽车电子、通信基础设施和工业控制等领域。

7. 台湾联华电子(MediaTek):联华电子是全球领先的无线通信和嵌入式芯片方案供应商,其产品广泛应用于智能手机、无人机、智能家居和物联网等领域。

8. 高通(Qualcomm):高通是全球著名的移动通信技术公司,其以研发和销售无线通信芯片为主,是全球知名的手机芯片供应商。

9. 微芯科技(Microchip Technology):微芯科技是全球领先的微控制器和模拟半导体解决方案供应商,其产品广泛应用于汽车电子、消费电子和工业自动化等领域。

10. 美光科技(Micron Technology):美光科技是一家全球领先的存储解决方案和半导体制造商,其产品包括DRAM、闪存和固态硬盘等。

以上是2021年世界芯片厂商排名的前10名,这些厂商在芯片领域具有较高的市场份额和影响力。

国产12英寸硅晶圆通过认证最终产能高达60万片/

月

日前上海新昇日前在互动平台表示生产的12英寸晶圆已经通过了华力微电子的认证,今年底产能可达10万片/月,而最终的产能高达60万片/月。

目前国内的硅晶圆缺口很大,尤其是用于高端制造工艺的12英寸晶圆,价格一直在上涨,全球第三大晶圆供应商台湾环球晶圆更是放言未来七年里晶圆都不会降价。

上海新阳在报告中曾表示,上海新昇300mm大硅片项目从2017年第二季度已开始向中芯国际等芯片代工企业提供正片进行认证,2017年实现了挡片、陪片、测试片等产品的销售,硅片的认证工作一切顺利。

根据上海新昇公司最新消息,他们的300mm晶圆(12英寸晶圆)已经通过了上海华力微电子公司的认证,不过台积电公司的认证工作还没有完成。

上海新昇半导体科技有限公司是2014年上海新阳、上海硅产业投资有限公司等联合创立的一家半导体材料公司,此前中芯国际创始人张汝京还担任过总经理,该公司主要研发、生产集成电路所用的硅晶圆,承担了国家02专项核心工程之一的“40-28纳米集成电路制造用300毫米硅片”项目,项目总投资约68亿元,其中一期总投资约23亿元,完成后预计300mm硅晶圆月产能。

硅片晶圆厂及芯片代工厂现状硅片晶圆厂及芯片代工厂现状微电子03班 181******** 杨伊航晶圆直径越大,每片晶圆能够生产的芯片数量就越多,采用大尺寸晶圆,增加的成本并不高,但是可以大幅增加产量,从而降低单颗芯片的成本。

由于目前在450mm(18英寸)晶圆产线发展上遇到了资金和技术的双重压力,半导体公司纷纷转向300mm硅片也就是12英寸硅片。

参考观研天下发布《2018-2023年中国太阳能硅片行业市场供需现状调研及未来发展趋势预测报告》我们可以看到,自2009年起12英寸硅片成为全球硅圆片需求的主流(大于50%)。

根据IC insights 在2016年发布的数据显示全球营运中的12寸(300mm)晶圆厂数量持续成长,预期2016年预期可达到100座.目前全球有8座12寸晶圆厂预计2017年开张,到2020年底,预期全球将有再22座的12寸晶圆厂营运,让全球应用于IC生产的12寸晶圆厂总数达到117座。

如今这几个预测也都成为了现实。

被中国庞大的市场需求所吸引,全球半导体大厂包括英特尔、联电、力晶、三星、海力士、中芯国际等均扩大在中国布局,根据统计,在大陆兴建的十二寸晶圆厂的总月产能超过480000片。

晶圆代工龙头台积电南京厂投产后,大陆十二寸晶圆总月产能将超过500000片,相当于台积电一半以上的产能。

12寸晶圆厂数量持续成长今日的12寸晶圆厂可以很巨大,但它们以一种模组化的格式装备;每个“模组”通常具备每月25K~45K晶圆片的产能,并与最接近的晶圆厂模组紧密连结;台积电(TSMC)已经将这种模组化方案最佳化,其Fab 12、14与15等据点都是分阶段扩张。

而18寸晶圆技术持续迈向量产,尽管其步伐不愠不火;而因为微影技术是转移至18寸晶圆最大的挑战之一,设备业者ASML在2014年3月宣布将暂时延迟18寸晶圆设备的开发,有产业界人士认为这是个18寸晶圆可能永远部会发生的征兆。

此外ASML还指出,其延迟18寸晶圆设备开发的决定是基于客户的要求。

IC Insights:全球十大12 英寸晶圆产能供货商

市场研究机构IC Insights 最新报告指出,内存厂商与晶圆代工厂是目前12 英寸(300mm)晶圆产能的最大贡献者。

根据统计,前六大12 英寸晶圆产能供货商在2012 年囊括了整体产能的74.4%;而IC Insights 预期,该比例将在2013 年继续维持在74%左右,不过长期看来半导体制造产能将有进一步整并的趋势。

三星(Samsung)在2012 年是全球最大12 英寸晶圆产能供货商,以61%的占有率遥遥领先排名第二的海力士(SK Hynix);英特尔(Intel)则是另一家在2012 年贡献整体12 英寸晶圆产能比例达到两位数的半导体业者。

IC Insights 也假设美光(Micron)与尔必达(Elpida)的合并案将在2013 上半年完成,而若合计两家公司的12 英寸晶圆产能,该合并后的公司将会是仅次于三星、排名全球第二大的12 英寸晶圆产能供货商。

在IC Insights 的前十大12 英寸晶圆产能供货商排行榜上,有一半的厂商是内存厂商,有两家则是纯晶圆代工厂,还有一家是微处理器大厂。