新开店铺盈亏平衡表

- 格式:xls

- 大小:22.00 KB

- 文档页数:83

开店必看:判断一个店是否容易做,学做盈亏平衡表开店笔记我之前写过一篇文章,说的是开店前必须弄清楚的三张表,最后一张表是“盈亏平衡表”,很多人看不懂,但这个又很重要。

今天这篇文章看能不能说清楚。

盈亏平衡表,是用来演算一个店做到什么程度可以盈利的测算表格。

当你看上一个店铺后,就基本知道这个店铺的运营成本的高低了,就可以做这个测算,测算完,就知道一个店做起来的难易程度,租不租心理也更有谱,如果租下来了,那运营运营策略也心中有数。

先看下面两个表格:毛利为50%情况下的盈亏测算:毛利为60%情况下的盈亏测算:你看,因为毛利的不同,两个店的盈利情况就完全不一样了,毛利为50%的情况下,需要做到5万一个月,才能保本;而毛利60%的情况下,只要做到4万就可以保本了。

有人可能会想起我们常说的保本公式,保本营业额= 固定成本/毛利。

跟这个是啥关系呢?其实是一个意思。

有公式计算起来会更快,而表格呢,会更加准确。

我们测算一下两种情况下的的两种算法能不能对得上:毛利50%的情况下:保本营业额= (10000房租+10000人工+1500水电+2500其他固定开支)/ 50% = 24000 / 50% = 48000,和50000的保本营业额很接近吧。

毛利60%的情况下:保本营业额= (10000房租+10000人工+1000水电+2000其他固定开支)/ 60% = 23000 / 60% =38333,和40000的保本营业额很接近吧。

所以,保本营业额的计算公式和盈亏平衡表不矛盾,一个速算一个精算。

但盈亏平衡表的意义更大,一方面计算会更准确,另一方面,你也可以用来制定价格策略。

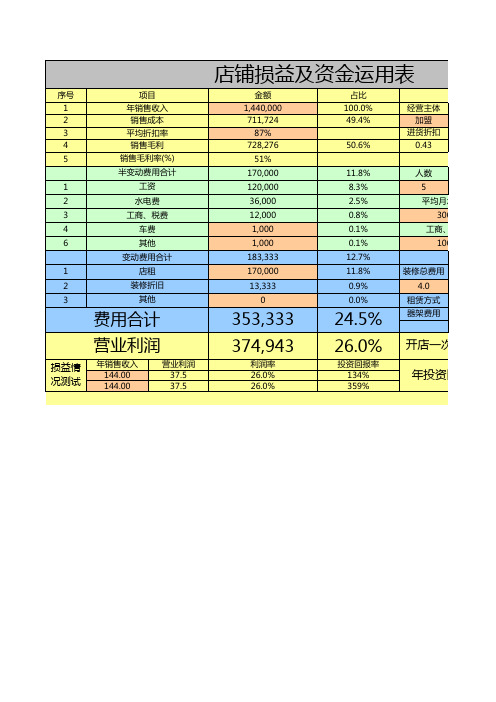

再说说制定这个表格要注意的事项:1,表格的左列是一个店的成本,包括固定成本和变动成本,固定成本主要包括租金,人工,水电,和其他固定开支,变动成本主要是原材料成本,也可以是进货成本。

人工水电这里我虽然归位2,假设营业额,就是你预估能做到的营业额,这里都是以月为单位,保本和满意两个营业额最重要。

利润及盈亏平衡估算表固定成本估算表

业绩提成35.00%35项 目金额:元

跳点提成50.00%50租赁费30,000.00(总监+经理)提成 1.50% 1.5底薪工资48,325.70介绍提成 3.00%3水电费1,609.77操作提成6,000.000.6社保费10,376.00(区总+副总)提成0.50%0.5公积金0.00万元底薪20,000.002活动经费3,200.00其它变动成本15,000.00 1.5

销售收入355,437.00综合业绩35.5437

变动成本195,329.12基础业绩254151

销售毛利率45.05%跳点业绩101286

销售毛利润160,108

固定成本93,511

净利润66,596其他

盈亏平衡点销售收入207,594固定成本合计93,511.47

说明:

1、 浅绿色单元格设有公式不需要手动录入数据。

2、 浅桔色单元格可按需手动录入数据。

3、 此表可按年/月/天或团队/门店/公司录入测算数据。

4、 此表估算值仅供参考。

万吨。

店铺盈亏平衡计算公式理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-55=33元毛利率=33/88*100%=37.5%将以上过程整理可得出:毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1-45%)]/88%=37.5%即毛利率是:[88%-(1-45%)]/88% = 37.5%这家店铺一年至少要卖出服装的金额为:29.3万元÷37.5%≒78.13万元又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到:78.13万元÷88%≒88.78万元每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为88.78万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式:A×(1-15%)=88.78万元+A×15%×(1-45%)那么,可以算出需要订货的金额为:88.78万元÷(1-15%-15%×55%)≒115.67万元库存金额为:115.67×15%=17.35万元库存占用资金为:17.35万元×(1-45%)=9.54万元一年总的销售营业额为115.67×(1-15%)=98.32万元设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:98.32万元×40%≒39.33万元达到39.33万元需要卖出的衣服数量为:39.33万元÷300元/件=1311件一年的春夏共为180天,那么一天需要卖出衣服的件数为:1311件÷180天≒7.3件/天设该家店铺平均客单件为1.2件/人,即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:7.3件/天÷1.2件/人≒6.1人假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:6.1人÷10%=61人如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。